从产业链视角看风电产业“十三五”发展趋势

2016-05-14吴琦

吴琦

2013年以来,我国风电投资和装机逐步回暖,但从产业链的视角来看,风电产业发展仍面临一系列的问题和挑战。

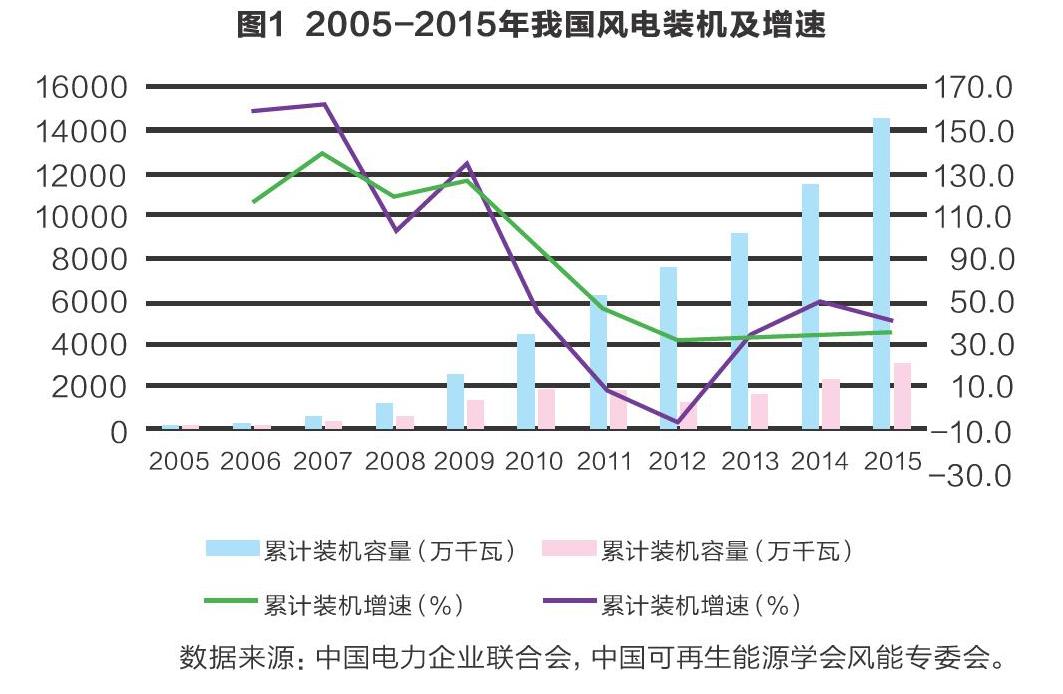

经历了连续几年的负增长之后,2013年我国风电投资恢复正增长。截止到2015年底,我国风电新增装机3075万千瓦,同比增长32.6%。全国风电累计装机1.45亿千瓦,同比增长26.8%(如图1所示)。

但是,风电产业盈利能力尚无显著改善,风电企业利润普遍增长乏力。上网电价下调、资源不稳定、消纳不畅等因素拖累了下游风电运营商的盈利表现,并通过产业链传导到产业各个环节。同时,风电机组价格的持续下降及运维成本的大幅攀升,又进一步压缩了风电制造商的盈利空间。

受体制机制、资源禀赋、市场环境、技术装备等因素制约,我国风电产业发展过程中呈现出较为明显的政策驱动性、区域分布性和季节变化性的特征。

进入“十三五”时期以来,绿色经济建设、区域战略实施以及新一轮电改推进都将为我国风电产业发展带来新机遇和新空间。因此,笔者认为,风电产业未来将加速“市场化、规模化、国际化”的发展进程。

从产业链看风电产业的挑战

风电产业属于高新技术行业,其产业化是高风险的经济市场行为,技术和市场都具有较大的不确定性。受资源禀赋、电网输送和安全可靠的因素制约,我国风电产业的持续健康发展面临越来越多的问题和挑战。从产业链分析入手,有利于全面了解我国风电产业面临的问题和不足,也有助于深入判断其未来的发展趋势。

从产业链来看,风电产业主要包括上游的零部件生产,中游的整机制造,以及下游的电站投资运营。风机零部件包括叶片、塔筒、发电机、电控、齿轮箱等(如图2所示)。

目前,我国风电产业已经形成包括叶片、塔筒、齿轮箱、发电机、变桨偏航系统、轮毂等在内的零部件生产体系。其中,叶片、塔筒、发电机、轮毂的产业化进程较快,国产化率较高,而技术含量较低的叶片、塔筒出现了较为严重的产能过剩状况。

作为风机的核心部件,齿轮箱和控制系统具有较高的技术壁垒,国内厂商自有技术尚与国外先进水平尚有较大差距。齿轮箱核心技术主要依靠技术引进以及与国外企业技术合作,而控制系统是国内零部件制造最薄弱的环节,严重依赖进口。

随着行业的进一步发展和成熟,适度的产业链整合将带来规模和协同效应,除去少数大型、拥有一定核心技术和稳定市场份额的企业之外,上游的零部件中小企业将被整合入中游的风机整机制造厂商。

中游整机制造的现状则是市场集中度显著提高,产能相对过剩。

2007年以来,我国风机整机制造领域的同质化竞争带来的产能过剩,加上核心技术的相对缺失以及下游运营企业的发展放缓,导致整个行业的微利甚至负债运营。经过2012-2013年的内部重组整合,我国整机制造业的技术有较大进步,整机制造市场的竞争趋于理性。市场集中度有较大提高,龙头优势开始凸显,前五大企业占了56.8%的市场份额,前十大企业的市场份额更是达到了78.6%。

从累计装机容量来看,金风科技排名第一达到3113万千瓦,占比21.40%,华锐风电、联合动力分别以1624万千瓦和1445万千瓦排名二到三位;从新增装机容量来看,金风科技以775万千瓦新增装机容量稳居第一,第二名联合动力新增306万千瓦,远景能源和明阳风电新增251万千瓦,并列第三名。

2016年,受上网电价下调的影响,下游项目开发将有所放缓,风机整机制造业兼并重组的步伐将进一步加快。中小企业受制于资源和技术约束,难以与大型企业相抗衡,预计大部分将逐步退出风电市场或被大企业整合。

值得注意的是,近年来,与国内厂商相比,以Vestas、Gamesa和GE为代表的国外厂商的装机增速在持续放缓。随着国内厂商整合重组的加快,国外厂商的市场份额将进一步下滑。

下游电站投资运营方面则呈现出行业集中度较高、盈利能力较弱的特点。

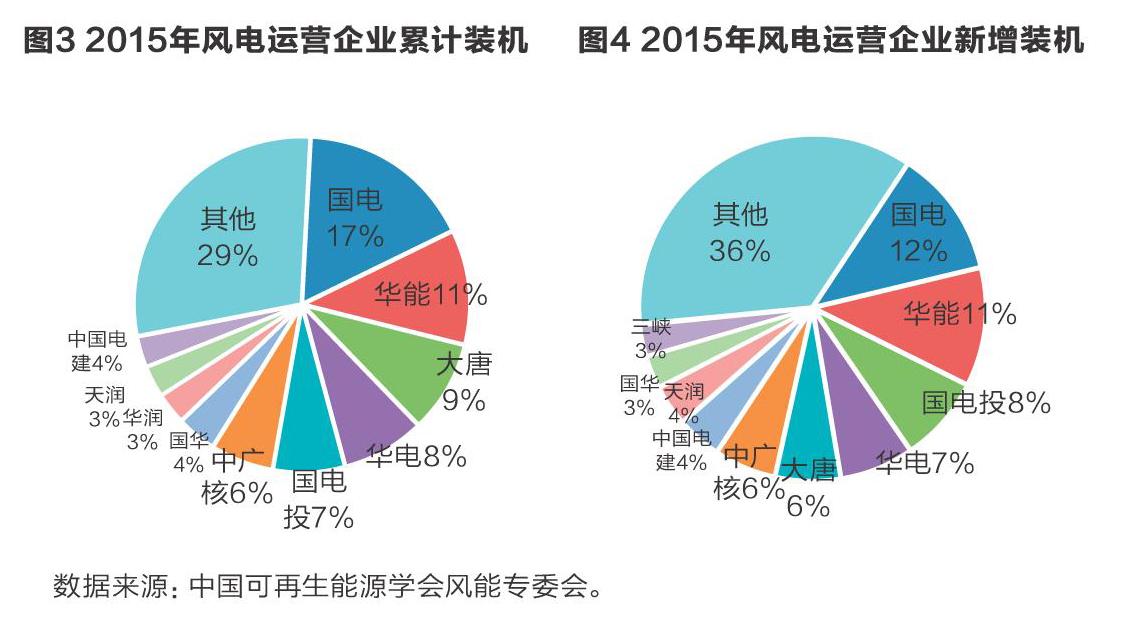

从风电项目开发商来看,风电投资运营的主要市场份额都被以五大发电为首的国有企业所占据。2015年,五大发电以及中广核六家企业的风电累计装机容量达到8463万千瓦,占全国风电总装机容量的58.2%。其中,国电集团的累计装机容量和新增装机容量都占据第一位,分别为2421万千瓦和357万千瓦(如图3、4所示)。

从风电项目的区域分布来看,2015 年,我国风电累计装机容量较多的地区分别为内蒙古、新疆、甘肃、河北、山东,占全国累计装机容量的51.7%,这些省份也是弃风限电较严重的地区。

随着风电新增产能的陆续投运,对相对滞后的并网消纳工作造成了更大的压力。2015年全国平均弃风率达到15%,同比增长7%,风电平均可利用小时数为1728小时,同比下降172小时。同时,受到风资源稳定性、电价下调以及CDM收入锐减的影响,风电运营企业普遍收益甚微,盈利能力提升存在较大瓶颈。

“十三五”规划带来的新机遇

“十三五”规划前瞻性、战略性、全局性提出了“创新、协调、绿色、开放、共享”的新发展理念,明确了我国经济社会持续健康发展的立足点和着力点,为风电产业的发展带来了新机遇与新空间。

首先,在加快推进生态文明、建设美丽中国的背景下,绿色经济将成为新常态下新的战略选择,能源结构不断优化、能源强度持续下降的趋势进一步显现,风电产业是我国能源结构优化调整和能源行业转型升级的重要方向。

其次,我国正在推进的“一带一路”战略、“京津冀一体化”等区域发展战略将催生大量的绿色产业需求,风电产业将迎来巨大的发展空间。“十三五”时期,京津冀协同发展、长江经济带战略将会继续推进,四大板块(东、中、西部及东北)之间发展也将更加平衡,区域战略布局的优化将为新能源产业提供新的业务机会。随着我国成为对外投资大国、人民币国际化进程加快和“一带一路”战略加速,区域经济国际化将进一步提速,国内风电企业“走出去”步伐将不断加快,沿线重点国家和地区蕴涵着丰富的风电市场机遇。

此外,新一轮电力体制改革的深入推行,将运用利益补偿机制为风电产业开拓市场空间,并通过移峰填谷手段为风电项目“多发满发”创造有利条件,未来风电发电企业将从单纯依靠政策补贴转向直接参与市场竞争。

根据国务院办公厅印发的《能源发展战略行动计划(2014-2020年)》,预计到2020年,我国风电装机达到2亿千瓦。风电产业将呈现稳定增长的趋势,预计未来五年每年新增装机容量将超过2000万千瓦。

“十三五”风电产业的发展趋势

随着我国经济的逐渐企稳回升,对能源的需求将会持续平稳增长。产业政策的不断加码和技术装备的持续创新,也将进一步破除束缚新能源产业的机制阻碍和动能制约,预计我国风电产业将步入新一轮发展机遇期。

“十三五”时期,我国风电产业将加速“市场化、规模化、国际化”的发展进程,并呈现出六方面的发展趋势:

一是空间布局将加快优化。从国家层面来看,将出台科学合理的产业布局规划,促进就近并网、当地消纳,缓解弃风限电难题;从跨区域层面来看,通过跨区域合作和上下游配套,形成一批区域性合作、产业链完善、创新能力强的风电产业集聚区;从区域层面来看,基于各区域的区位优势、资源优势、产业优势和科技优势,优先发展本区域最有基础、最具优势条件、能够取得率先突破的细分产业,形成一批产业链完善、创新能力强的风电产业基地。其中,北方地区将重点建设酒泉、内蒙古西部、内蒙古东部、冀北、吉林、黑龙江、山东、哈密、江苏等9个大型现代风电基地;南方和中东部地区将以分散式风电和海上风电项目开发为主。

二是发展模式将加快转变。随着供给侧结构性改革以及新一轮电力体制改革的深化,我国风电产业将进入相对平缓、稳中提质的增长区间,发展模式将进行深度调整。首先,产业发展将立足用电市场的拓展和用户需求的培育,推进装备制造和发电侧的结构性调整和定向性调整,满足终端用户多样化、个性化的服务需求;其次,产业发展向规划引导、龙头企业带动、市场配置资源的发展模式转变,注重技术研发、装备制造、电力利用过程的服务支持。

三是产业格局将加快重塑。一方面,分布式风电可以直接并网发电,既经济又可靠,而且对电网的冲击性较小,我国将大力发展分布式风电,分布式项目将在风电产业中占据越来越多的市场份额;另一方面,由于海上风电具有资源优质、不占用土地、不消耗水资源和适宜大规模开发的特点,我国将加快海上风电项目的建设步伐。

四是行业主体将加快优化。随着产业的深度调整和企业的兼并重组,规模化、创新型企业成为风电产业的中坚力量。一方面,上游零部件生产和中游整机制造业将进行深度的兼并重组,风电产业集中度将进一步提高,淘汰一批资产规模较小、经济效益较差的中小企业,并形成一批资产规模较大、核心竞争力较强、具备区域整合能力的行业龙头企业;另一方面,创新驱动作用将更加显著,科技型、创新型企业将将发挥越来越重要的作用。

五是技术创新将加快推进。“互联网+风电”成为发展趋势,我国风电产业的智能化水平进一步提高,推动风电产业向高端、高效、高辐射方向发展。借助互联网、大数据、云计算等新兴信息技术和手段,加快发展拥有核心技术和自主知识产权的风电产业链条,优先发展附加值高、带动性强、在未来能够形成庞大产业规模和应用市场的细分产业。“十三五”时期,变流器、主轴轴承、控制系统等关键零部件、低风速风机、大功率风机、风电并网技术、海上风机等将是我国风电产业技术创新发展的重点领域。

六是海外市场将加快拓展。通过加强关键技术的研发及引进消化吸收再创新,提升核心技术竞争力和开发能力,我国风电产业的国际分工地位将实现中低端向高端的转移。随着“一带一路”战略实施,沿线国家和地区将成为我国风电产业的发展承接地和新的利润增长点,并形成“优势互补、资源共享”的产业合作格局,进而推动风电产业的良性发展。