中小企业税务风险管理意识影响因素研究

2016-05-06彭溪

彭 溪

(湖南交通职业技术学院物流管理学院,湖南 长沙 430132)

中小企业税务风险管理意识影响因素研究

彭溪

(湖南交通职业技术学院物流管理学院,湖南 长沙 430132)

摘要:研究中小企业税务风险的经济学层面成因,应当从“中小企业税务风险管理意识淡薄的根源”和“中小企业税务风险管理人员‘偷懒’的根源”两方面入手.通过全面剖析,得出造成中小企业税务风险管理意识淡薄局面的三大根本原因:(1)由于业务相对简单、所占市场份额小、市场竞争力不强,其市场空间机会较小,可承受的税务风险管理成本较低,导致中小企业不太愿意实施税务风险管理;(2)政府对中小企业的税务检查相对较松,导致其税务违法成本相对较低,并倾向于通过一定程度的税务违法来降低税务风险损失期望值;(3)由于信息不对称,税企双方产生逆向选择,使得企业选择被迫转型为高税务风险企业.

关键词:税务风险;中小企业;管理意识

中小企业税务风险管理意识主要取决于企业对实施税务风险管理的成本与收益的权衡,其实质是企业与税务机关之间处于信息不对称状态下的逆向选择博弈结果[1].在这一博弈过程中,企业自身条件(如销售额、市场机会、业务复杂程度等)、名义税负率、纳税违法查处力度是关键影响因素.

1企业自身条件对其税务风险管理意识的影响

企业生存于激烈的市场竞争中,税务机关对企业的税务管理是企业开展市场竞争的一个外生条件.因此,分析企业税务风险管理意识,首先要从企业市场竞争的视角来分析.基于此,我们可以假设:(1)企业是以税后利益最大化为行动准则的“理性经济人”;(2)完全竞争市场中的市场需求为S,企业所占的市场份额为q,所适用的名义税负率为t;(3)企业策略包括不实施税务风险管理、实施旨在不多纳税的税务风险管理(管理成本为d1)、实施旨在不少纳税的税务风险管理(管理成本为d2),旨在不多纳税的税务风险管理通常被称为纳税筹划;(4)企业如果不实施税务风险管理,可能存在的多纳税比率和少纳税比率分别为m1和m2,存在多纳税和少纳税和概率分别为p1和p2,p1∈[0,1],p2∈[0,1];m1×p1和m2×p2取决于企业业务的复杂程度和企业税务管理水平.多纳税比率=超额税负/应有税负,少纳税比率=少申报纳税金额/应有税负;(5)税务机关查处企业少纳税的概率为α,α∈(0,1);查处企业少纳税行为给企业带来的净损失率(补交税款后的损失额/补交的税款额)为l,l∈[0,1];税务机关对企业多纳税不作任何处理.

根据上述假设,企业实施旨在不多纳税的税务风险管理的相对收益为:

y1= S ×q×t× m1×p1- d1

(1)

企业实施旨在不少纳税的税务风险管理的相对收益为:

y2= S ×q×t×m2×p2×{[(1+l)×α]-[(1-α) ]}- d2

即

y2= S ×q×t×m2×p2×[2α+l×α-1]- d2

(2)

式(1)和式(2)均表明,企业所面临的市场空间机会(S)和所占的市场份额(q)越大、名义税负率(t)越高、业务越复杂程度和企业税务管理水平(m1×p1或m2×p2)越低、税务风险管理成本(d1或d2)越低,企业实施税务风险管理的意愿,即企业税务风险管理意识就越强.进一步分析,如果对于企业来说,如果市场需求富于弹性,只要实施税务风险管理的收益(y1或y2)大于0,则实施税务风险管理可以降低企业生产成本,企业就可以降低产品价格,从而提高其收入.这时,企业的税务风险管理意识会较强.

此外,式(2)还表明,税务机关查处企业少纳税的概率α越大、处罚l越大,企业实施旨在不少纳税的税务风险管理的意愿就越强.

2名义税负率对企业税务风险管理意识的影响

假设:当企业零税务风险时的利润为R0;当企业存在税务风险时,企业会要求获得风险收益.即,企业存在税务风险时的期望利润为:

(3)

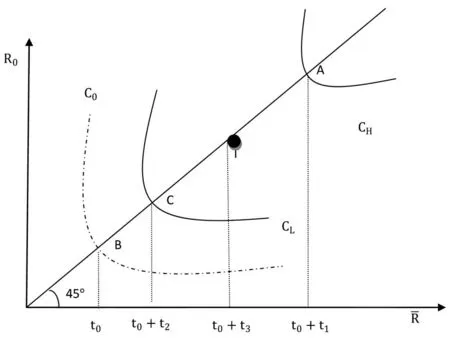

图1 非对称信息下的企业最优税负

再假设:税务机关查处企业的概率α较小,并且α和l均固定不变,税务机关为了确保既定征税目标的实现,将采用调整名义税负率t的办法.

这时,帕累托最优规则将使得企业的最终收益位于A与B的连线上,至于具体是哪一个均衡点,则取决于税务机关的名义税负率:如果名义税负率较大(即t=t0+t1),使得均衡点为B,则税务机关得到全部剩余收益;如果名义税负率较小(即t=t0),使得均衡点为A,则纳税企业得到全部剩余收益[2].

如果只存在零税务风险的企业,则名义税负率将与实际税负率相同,即t=t0,此时税务机关会将名义税负率设定为t=t0.如果只存在高税务风险的企业,且名义税负率与实际税负率之间的差异为t3,税务机关知道企业真实的税务风险状况,此时税务机关会将名义税负率设定为t=t0+t1,以确保既定征税目标的实现(即确保实际税负率目标的实现).

此时,税务机关如果明确知道企业税务风险的真实类型,就会设定高税务风险状态下企业的名义税负率为t=t0+t1,设定低税务风险状态下企业的名义税负率为t=t0+t2,以确保既定征税目标的实现.

但是在现实中,由于信息不对称,通常税务机关不知道具体企业真实的税务风险类型,只知道属于高税务风险和低税务风险的概率(也即高税务风险企业和低税务风险企业的比率),则税务机关为了确保实现既定的征税目标,将会依据其期望征税函数,选择满足企业最优税负条件的点(但并不是均衡名义税负率点)T点,即选择名义税负率t=t0+t3,以确保实现整体上既定的征税目标(即在整体企业层面确保实际税负率目标的实现).

当税务机关将名义税负率定为T点,即t=t0+t3时,处于高税务风险状态下的企业的名义税负率较低,纳税成本相对较小,因而会继续选择高税务风险状态;处于低税务风险状态下的企业的名义税负率过高,纳税成本过大,因而会选择退出市场.当处于低税务风险状态下的企业无法退出市场时,就会选择承担较高的税务风险来实现预期效用的最大化.然而,当处于低税务风险状态下的企业退出市场或选择承担较高的税务风险来实现预期效用的最大化时,会使C点向右上方移动,从而导致税务机关对所有企业税务风险的评估值又会提高;为了确保在实现整体上既定的征税目标,税务机关会进一步提高名义税负率,即将T点向右上方移动;如此往复,直到t=t0+t1.在这个过程中,处于低税务风险状态下的企业,要么被处于高税务风险状态下的企业淘汰掉,要么也转变为高税务风险企业.这就出现了在税收征管中的逆向选择问题,从而导致了中小企业税务风险管理意识普遍淡薄.

3纳税违法查处对企业税务风险管理意识的影响

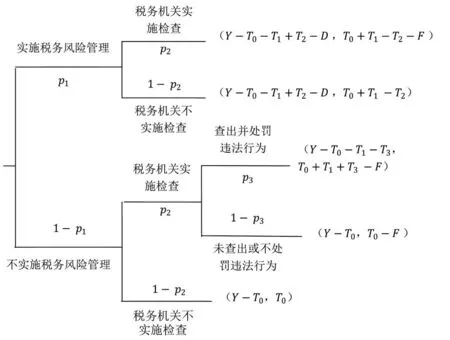

根据上述假设,纳税人是否实施税务风险管理,取决于其与税务机关之间的博弈.

假设:(1)企业和税务机关都是理性的契约人,他们都以利益(效用)最大化为行动准则.(2)企业与税务机关之间存在信息不对称,这种信息不对称体现在两个方面,一方面是税务机关无法充分掌握企业的相关信息,另一方面是企业对相关税收政策信息掌握不充分,包括不能获得全部税收政策信息,不能在第一时间获得税收政策信息,以及不能准确理解税收政策信息.(3)企业实施税务风险管理的概率为 p1,p1∈[0,1];避免的少纳税款T1、避免的多纳税款T2、避免的因少纳税款可能蒙受的损失T3,管理成本为D,T2+T3-T1>D.(4)税务机关检查企业纳税违法行为的概率为p2,p2∈[0,1];检查成本为F ;税务机关查出并处罚企业税务违法行为的概率为p3,p3∈(0,1).(5)企业的收入为Y=S×q,企业不实施税务风险管理时的应纳税款为T0=S×q×t.S 为企业所面对的市场容量;q 为企业所占的市场份额,q∈[0,1];t 为名义税负率.

在上述假设下,纳税人与税务机关之间的博弈图可如图2所示.

图2 纳税人与税务机关之间的税务风险管理博弈

根据上述博弈图,可得:

Up1=p2×(Y-T0-T1+T2-D)+(1- p2)×(Y-T0-T1+T2-D)

即Up1=Y-T0-T1+T2-D

(4)

U1-p1= p2×[p3×(Y-T0-T1-T3)+(1- p3)×(Y-T0)]+(1- p2)×(Y-T0)

即U1-p1=Y-T0-p2× p3×T1-p2× p3×T3

(5)

Up2=p1×(T0+T1-T2-F)+(1-p1)×[p3×(T0+T1+T3-F)+(1- p3)×(T0-F)]

即Up2=T0-F+p3×(T1+T3)+p1×[(T1-T2)- p3×(T1+T3)]

(6)

U1-p2=p1×(T0+T1-T2)+(1-p1)×T0

即U1-p2=T0+p1×(T1-T2)

(7)

(8)

(9)

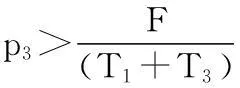

由式(8)可以得出以下结论:

(3)在现实情况下,中小企业预期少纳税款T1、预期多纳税款T2、预期因少纳税款而遭受的损失T3,都要小于大企业.税务机关在资源有限的情况下,相对于检查一个大企业而言,以有限的资源去检查一个中小企业的机会成本是很大的,即检查成本F是很大的.这就导致了中小企业的税务风险管理意识淡薄.

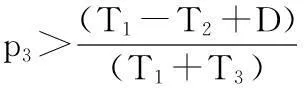

由式(9)可以得出以下结论:

(2)当T1+D≤T2时,税务机关检查企业纳税违法行为的需求即为0.

4结论

前述分析表明:(1)企业所面临的市场空间和所占领的市场份额越大、业务越复杂、税务风险管理成本相对越低,企业税务风险管理意识就越强.在现实中,相对于大企业而言,中小企业业务相对简单、所占领的市场份额小、由于市场竞争力不强导致其所面临的市场空间机会较小、因规模小而可承受的税务风险管理成本较低(即税务风险管理成本较高),因此其税务风险管理意识不强.(2)相比查处一家大企业,税务机关查处一家中小企业的检查成本相对较大,税务机关税务检查资源有限的情况下会减少对中小企业的纳税检查,从而导致了中小企业税务风险管理意识淡薄.(3)由于征纳税双方信息不对称,税务部门只好不断提高名义税负率来确保在整体企业层面实现实际税负率目标[3].在这一过程中,处于低税务风险状态下的企业,要么被处于高税务风险状态下的企业淘汰掉,要么也转变为高税务风险企业,从而出现了在税收征管中的逆向选择问题;并且,在这一过程中,中小企业处于生存竞争劣势.这就导致了中小企业税务风险管理意识普遍淡薄.

以上是为何中小企业税务风险管理意识淡薄的三大根本成因.要从根本上解决中小企业税务风险管理意识淡薄的问题,首先是要加大对企业税务违法行为的查处力度(尤其是处罚力度),提高企业税务违法成本;其次是要进一步贯彻“简税制、宽税基、低税率、严征管”的原则,优化税制体系,以减少纳税信息不对称现象和降低企业税务违法收益.

参考文献:

[1]吕志明. 基于模糊层次分析法的税务风险评价[J]. 统计与决策,2011, (13): 124-126.

[2]彭喜阳. 中小企业税务风险成因与应对策略[J]. 江西社会科学,2014,(8): 61-65.

[3]陈锦华. 执行新会计准则对企业税务风险影响的实证研究[J]. 财会月刊,2008,(3):35-37.

(责任编校:晴川)

Influential Factors of Tax Risk Management Consciousness for Small and Medium-sized Enterprises

PENG Xi

(School of Logistic Management, Hunan Communication Polytechnic, Changsha Hunan 410132, China)

Abstract:Research of the economic causes of the tax risk for small and medium-sized enterprises should begin from the following two aspects: “the root of weak tax risk management consciousness of small and medium-sized enterprises” and “the root of the idleness of tax risk managers of small and medium-sized enterprise”. Through comprehensive analysis, it is concluded that for the weak tax risk management consciousness of small and medium-sized enterprises, three fundamental reasons are as follows: (1) the relatively simple business, small share of the market and weak market competitiveness and thus the small opportunity of market space, all of these lead to low affordable tax risk management cost, so small and medium-sized enterprises are reluctant to implement the tax risk management; (2) the government’s relatively loose tax examination to small and medium-sized enterprises leads to a relatively low cost for enterprises breaking the tax law, and the enterprises tend to break the tax law to a certain degree so as to reduce the tax risk loss expectation; (3) because of information asymmetry, the enterprises and government make adverse selection, which makes enterprises choose to be forced to transform into high tax risk enterprises.

Key Words:tax risk; small and medium-sized enterprises; management consciousness

中图分类号:F276.3; F812.42

文献标识码:A

文章编号:1008-4681(2016)02-0109-04

作者简介:彭溪(1982— ),女,湖南长沙人,湖南交通职业技术学院物流管理学院教师,硕士.研究方向:财税与审计.

收稿日期:2016-01-13