试论市场经济视域下的资源税改革及其对国有煤炭企业的影响

2016-04-05王维

王维

摘 要:煤炭行业进入低谷,煤炭企业的发展遇到了前所未有的困难,为扶持相关产业,国家出台了资源税从价计征改革方案,本文就这一重大举措对煤炭行业产生的影响及存在的问题进行探讨。

关键词:煤炭企业;资源税;改革

当前,随着国民经济结构的进一步调整,国内市场经济下行压力更加严峻,煤炭行业也由原来的高速发展阶段转向衰退收缩阶段。煤炭需求量也随着电力、钢铁、水泥等行业的低迷而下降,动力煤也受水力发电增加,火力发电增速下降影响,煤炭需求大幅减少,库存不断升高,价格大幅下滑,煤炭企业议价能力减弱,不足以对下游行业乃至整个实体经济造成重大影响。从量定额计征煤炭资源税,不仅计税依据缺乏收入弹性,调节机制不灵活,而且存在税费结构不合理、重复征收等问题。国家适时地推进煤炭资源税改革,有利于理顺资源税费关系,规范财税秩序,完善资源产品价格形成机制,促进资源合理开采利用,加快经济发展方式转变。

一、煤炭资源税改革的主要内容

2014年10月11日,财政部、国家税务总局联合发布《关于实施煤炭煤炭资源税改革的通知》(财税〔2014〕72号)文件,主要内容是自2014年12月1日起,在全国范围内实施煤炭资源税从价计征改革,同时清理各种相关收费基金。煤炭资源税税率幅度为2%-10%,具体适用税率由省级财税部门在上述幅度内确定,并对煤炭资源税税收优惠政策作出了规定:1、对衰竭期煤矿开采的煤炭,资源税减征30%;2、对充填开采置换出来的煤炭,资源税减征50%。可以预期的是此次改革将对整个煤炭行业产生重要的影响,但同时伴随改革出现的一系列问题必须引起我们的关注并加以防范。

二、对煤炭企业的影响

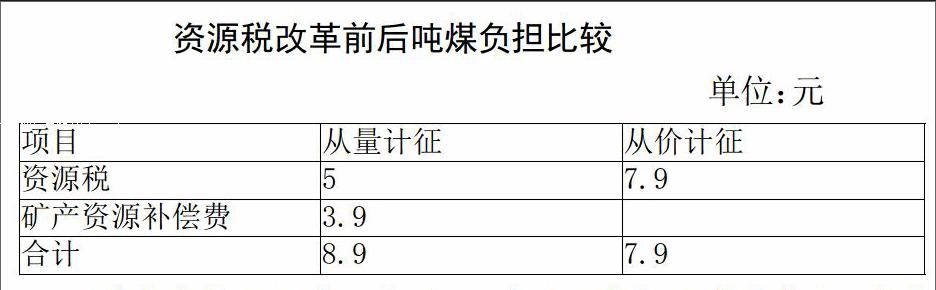

2014年资源税改革的重点内容有:(1)清理涉煤收费基金;(2)资源税征收标准由从量改为从价。从各省公布的税率情况看差距颇大,2%-9%不等。我们以河南省公布的2%的资源税税率,以平煤股份2014年度数据为例,进行具体的计算,来检测一下资源税改革以后是否如我们预期的那样资源税负担有所减轻。

河南省从量计征的煤炭资源税标准为:焦煤8元/吨,其他煤炭4元/吨。根据国务院令150号文《矿产资源补偿费征收管理规定》,矿产资源补偿费=煤炭产品销售收入×补偿费费率×开采回采率系数,开采回采率系数=核定开采回采率/实际开采回采率,上述规定之矿产资源补偿费费率表规定,煤炭企业矿产资源补偿费费率为1%。

从上表的对比中不难看出,资源税从量改为从价后,资源税明显大幅增加,仅仅从资源税这一角度来比较,从量改从价后实际上增加了煤炭企业的负担,但是不再征收矿产资源补偿费后,从一定程度上减轻了煤炭企业负担。因此,我们可以得出,资源税改革中“清费”这一举措起到了相当重要的作用。煤炭企业能否走出目前的“寒冬”,能否在资源税改革中获得更大的收益,关键在于“清费”的力度。

三、资源税改革存在的问题

(一)清费力度不大、不彻底。国务院明确提出要在彻底清理各类地方税费的基础上改革资源税,确保不增加煤炭企业负担。财政部、国家发改委发布的《关于全面清理涉及煤炭原油天然气收费基金有关问题的通知》中明确,清理涉煤收费基金,将煤炭矿产资源补偿费费率降为零,停止针对煤炭征收价格调节基金,取消山西煤炭可持续发展基金、原生矿产品生态补偿费、煤炭资源地方经济发展费等。目前我国执行的涉及煤炭企业的各类税费项目几十项,煤炭企业除缴纳一般性税种外,还要缴纳资源税、矿产资源补偿费、探矿权、采矿权使用费、煤炭价格调节基金等税费。就河南省而言,将煤炭矿产资源补偿费费率降为零,停止针对煤炭征收价格调节基金,仅仅取消这两项收费基金在当前的经济形势下,虽然对煤炭企业来说减轻了一定的负担,但微不足道。此次改革煤炭价格在低位徘徊,因而从价计征对整体经济形势的影响较轻,但一旦煤炭价格回暖,企业负担加重将不可避免,煤炭企业或将向下游行业转傢负担。

(二)资源税政策亟需完善、明确。目前大部分地方只明确了煤炭资源税税率,但许多具体的操作细则还没有出台,需相关部门完善、明确。(1)资源税税收优惠政策不明确。虽然国家税务总局、国家能源局又发布了《关于落实煤炭资源税优惠政策若干事项的公告》(国家税务总局、国家能源局公告2015年第21号),对煤炭资源税税收优惠政策进一步作出了明确规定,要求纳税人在初次申报衰竭期煤矿、充填开采减税项目时,应将煤炭行业管理部门出具的符合减税条件的煤矿名单及有关资料向主管税务机关备案,但实际操作上牵扯到跨部门协作,进展缓慢,大部分煤炭企业到目前为止还未享受资源税税收优惠。(2)折算率未考虑企业实际情况。此次资源税改革按照开采原煤直接对外销售和将开采的原煤加工成洗煤销售两项分开计算。洗选煤销售的,以洗选煤销售额乘以折算率作为应税煤炭销售额计算缴纳资源税,折算率由省、自治区、直辖市财税部门或其授权地市级财税部门确定。河南省在确定折算率时以地区为单位测算确定,未考虑每个煤炭生产企业的实际情况。由于选洗煤价格不断下降,如果按照以前年度销售价格计算折算率,将与企业实际情况不符,增加了企业负担。(3)煤炭企业效益下滑、成本压力大。煤炭企业作为劳动密集型产业,职工薪酬成本所占比重较大,同时涉及到职工队伍稳定、安全等问题,减人增效难度较大。计提的安全费用、维简费等固定费用较多,吨煤达到78.5元,占原煤成本的20%以上,扣除刚性支出以后,可控成本少,降本空间有限。迫于安全形势压力,直接导致煤矿产量下降,成本上升。同时,部分煤矿所属矿区资源开采时间长,目前多对矿井处于深度开采阶段,受冲击地压影响安全压力大,开采成本高,且多属于高瓦斯高突出矿井,在采掘前必须对瓦斯进行抽放,按照目前生产条件每抽采一立方瓦斯需投入8元成本,煤炭企业总成本居高不下。

四、对资源税改革的建议

(1)加大清费力度。目前,河南省除对煤炭企业征收资源税外,地方政府还收取名目繁杂的费用,如探矿权、采矿权使用费、矿产资源补偿费、价格调节基金等,形成了税费收入远远大于税收收入的状况,存在重复征收。建议落实2014年全国两会政府工作报告中指出的“清费立税,推动消费税、资源税改革”,取消采矿权价款、环境治理保证金、深部资源价款等与涉煤有关的收费和基金等非税收入项目。(2)尽快完善相关税收政策。虽然国家规定了资源税税收优惠政策,但没有明确的操作流程和细则,税企双方在办理税收优惠时没有明确的政策依据,建议尽快明确资源税税收优惠备案所需准备的资料、程序、时间等。每个煤炭企业的开采条件、社会负担等不尽相同,洗选煤折算率应考虑各煤炭生产企业的实际情况,并定期调整。(3)煤炭企业主动作为。1)积极与税务等相关部门沟通、协调。企业与政府部门在目标、立场上的不同导致了企业与税务机关等部门在具体事务执行过程中方式的差异,这就要求企业与税务机关特别是基层主管税务机关、税务人员要加强沟通,争取他们在一些具体问题上的理解与支持。2)转变生产方式,降本增效。以前资源税的征收标准是煤炭的销量及自用量,因此,煤炭企业大量的开采,只要销量上升,就会有一定的利润空间,但随着资源税的改革,这种不考虑生产成本的生产方式已经不能满足煤炭企业的发展要求,这就要求煤炭企业必须加快生产技术的革新,转变生产方式,将降低成本视为企业今后发展的重中之重。

参考文献:

[1] 张月玲.资源税改革对煤炭企业的影响分析[J].会计之友,2011(6):93-95.

[2] 解洪涛.试析煤炭资源税改革中的几个问题[J].税务研究,2014(2):46-48.