进入壁垒对产业绩效的影响—基于中国工业行业的实证分析

2016-03-31余路超南京师范大学商学院南京210023

■ 余路超(南京师范大学商学院 南京 210023)

进入壁垒对产业绩效的影响—基于中国工业行业的实证分析

■ 余路超(南京师范大学商学院 南京 210023)

内容摘要:本文利用2003-2010年我国36个工业行业的面板数据,实证考察了各类进入壁垒构成因素对于企业净进入的影响,并基于此测算了各产业总体进入壁垒的高度,检验了各类进入壁垒构成因素和总体进入壁垒对于产业绩效的影响。研究发现,产品差异、行为壁垒对于净进入和产业绩效均存在显著负向影响;规模经济、行政壁垒对于企业净进入和产业绩效均存在显著正向影响;沉没成本对于净进入存在显著正向影响,对于产业绩效影响不显著;总体进入壁垒对于产业绩效存在正向影响,且影响强度随进入壁垒的提升先减小后增大。

关键词:进入壁垒 企业净进入 产业绩效

近年来我国推行产业转型升级战略,鼓励民营资本进入垄断行业,力图通过市场力量促进资源配置的优化。企业作为资本的载体,在进入行业时会受到进入壁垒的阻碍。从构成因素的来源性质可将进入壁垒归为三类:一是结构壁垒,包括规模经济、产品差异和沉没成本等,由产业的特征决定;二是行政壁垒,指得是产业政策和制度,由行政部门制定;三是行为壁垒,指的是在位企业实施的阻碍新企业进入的策略性竞争手段,由企业的市场行为或行为预期决定。进入壁垒通过阻碍企业进入能够很大程度影响产业的市场结构从而影响产业绩效。鉴于此,本文将结构壁垒、行政壁垒和行为壁垒纳入分析框架,分别考虑三类进入壁垒对于企业净进入和产业绩效的影响,并基于这三类进入壁垒对各产业进入壁垒的总体高度进行测算,检验其对于产业绩效的影响。

模型构建、变量选取和数据说明

(一)模型构建及变量选取

在一个可竞争市场中理想企业会受到利润的驱使,根据产业的现期利润与长期利润的差额决定进入或者退出该产业。另外,企业还会考虑产业的成长性,发展较快的产业往往对企业有更大的吸引力,由此构建企业进入与产业利润的线性方程:

式(1)中,β0为常数项,Ne为新企业净进入率,π`为产业现期利润,π*为企业预期的产业长期利润,q为产业增长率,α为随机误差项。

根据O rr(1974)的研究,产业的长期利润可以通过进入壁垒高度进行预测,因此将产业长期利润表示为:

式(2)中,θ0为常数项,Bs表示结构壁垒,Bp表示行政壁垒,Bc表示行为壁垒。结构壁垒主要包括规模经济、产品差异、绝对成本优势、必要资本量和沉没成本。其中绝对成本优势主要由规模经济和技术研发获得,而技术研发产生新产品也是导致产品差异的因素,因此绝对成本优势可由规模经济和产品差异代表,本文不再赘述。此外,在资本市场不太发达的时期,企业获得资本的方法较少,产业的必要资本量阻碍了许多企业进入,而随着资本市场逐步完善,企业获得资本的途径和机会呈现多元化,必要资本量不再是影响企业进入的重要指标,李德志(2004)、杨天宇(2009)的研究也证实了这一点。综上所述,本文选定的结构壁垒构成因素为规模经济Se、产品差异Pd和沉没成本Sc。将(1)、(2)式进行整合可以得到其面板数据下的模型为:

式(3)中,i,t分别代表产业代码和年份,γ0为常数项,μ为随机误差项。由于进入壁垒对于企业进入的影响存在滞后性,因此被解释变量Ne取滞后一期。在检验进入壁垒对产业绩效的影响时,本文选择分别检验三类进入壁垒和总体进入壁垒对产业绩效的影响,这样既可以获取进入壁垒构成各因素对于产业绩效的影响情况,又可以得到进入壁垒影响产业绩效的总体情况。根据S-C-P范式,绩效会受到市场结构的影响,因此将产业规模size作为进入壁垒之外另一个反映市场结构的指标引入模型,得到:

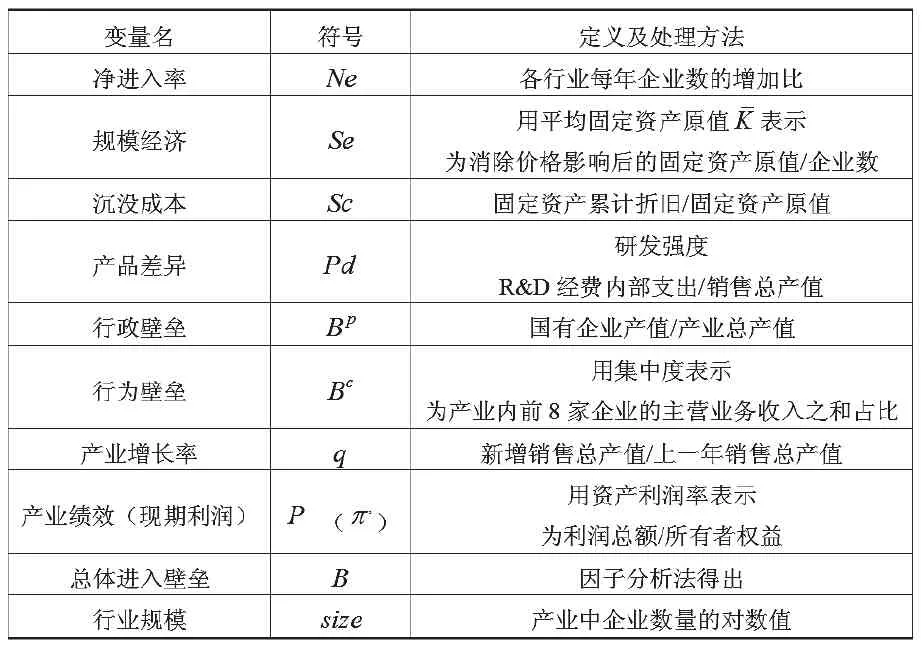

式(4)和(5)中,P表示产业绩效,B表示产业的总体进入壁垒。本文变量选取定义及其处理方法如表1所示。

表1 变量选取定义及其处理方法

表2 进入壁垒构成因素对企业净进入的影响

(二)数据说明

本文除R&D数据外其他指标均选用规模以上工业企业的相关数据,R&D原始数据的2004-2010年《中国科技统计年鉴》并未完整收录规模以上企业的数据,因此采用各工业行业大中型企业数据进行替代。文中解释变量以及被解释变量产业绩效均选取2003-2009年的工业面板数据,而被解释变量Ne滞后一期,因此选择2004-2010年的数据。由于2011年规模以上企业的统计口径发生变化,对size 及Ne影响较大,因此2011年及之后的数据不予纳入考察期。

在数据来源方面,计算行为壁垒的企业数据来源于历年《中国工业企业数据库》,其余原始数据来源于《中国工业经济统计年鉴》、《中国科技统计年鉴》和《中国经济普查年鉴2004》。其他采矿业、工艺品及其制造业、废弃资源和废旧材料回收加工业这三个产业的相应数据在各年鉴中并未完全收录,因此将之剔出保留其余36个产业。

实证分析

利用Sta ta12对式(3)所示的计量模型进行估计,经Hasum an检验,支持固定效应模型。因此采用稳健标准误的固定效应模型,结果如表2所示。在考察期内,产品差异和行为壁垒对企业净进入呈负相关影响,这表明产品差异引发的消费者稳定偏好以及行为壁垒代表的市场势力均对新企业的进入起阻碍作用。

本文参照O rr(1974)的方法,采用平均固定资产原值进行表征。以衡量的规模经济对于净进入呈正相关影响,原因可能是的增大同样会对企业的退出产生阻碍影响,且此影响大于其对企业进入的阻碍影响。净进入衡量的是企业进入和退出的总和,企业达到规模经济能够获得成本优势,越大说明新企业挽回成本劣势就越困难,其对新企业进入的阻碍也就越大。另一方面,越大企业达到规模经济所需的固定资产就越高,而固定资产中有相当一部分是专用化资产,在企业退出的时候无法转作他用,故在较大的情况下,在位企业一旦达到规模经济就很少会退出。

沉没成本也对净进入呈显著正相关影响。这可能是因为沉没成本增加对企业退出的阻碍影响要大于对进入的阻碍影响。沉没成本阻碍企业退出是因为每个产业都存在由专用资产构成的沉没成本,这部分资产在企业退出时无法转移或变现,考虑到这点企业就可能不会退出。

行政壁垒对净进入也呈显著正相关影响,这可能是由于行政壁垒提升在阻碍非国有企业进入的时候会给国有资产留出更大的投资空间,刺激新的国有企业进入,产业内国有及国有控股企业数量因此增加,这种刺激作用大于对非国有资产的阻碍作用,使得净进入率提升。并且本文选取的是规模以上企业的数据,其统计时剔除掉了行业中达不到规模的企业,这对于国有企业数不存在太大影响,因为国有企业通常规模较大,但对非国有企业数量会有很大影响,行政壁垒提升对于被剔除掉的这部分非国有企业的影响并未统计在内。

控制变量中,产业现期利润对于净进入呈显著正相关影响,说明利润越高,企业就越愿意进入,符合对企业趋利的假设。产业增长率对于净进入的影响不显著,这可能是因为产业在快速发展吸引大量企业进入的同时也伴随着激烈的竞争,有许多企业会在这一过程中被淘汰从而退出,企业进入数量和退出数量相抵消且没有哪一方占绝对优势。

表2的研究显示三类进入壁垒均对企业净进入有显著影响,说明本文选取的进入壁垒代理变量与现实情况拟合度较高。下面采用因子分析法对所选取的五个进入壁垒构成因素进行分析,提取出两个因子累积贡献率为88.197%,能很好的解释原始数据。因此根据系数算出综合得分用来表示各产业总体进入壁垒B的高度并将其进行排序,结果如表3所示。石油和天然气开采、电力热力等能源行业以及烟草制品业、水的生产和供应业等国有垄断行业具有很高的进入壁垒,交通运输设备制造业、通信设备等具有较高科技的专业化行业也具有较大的进入壁垒,而家具制造业、农副食品加工业、皮革毛皮羽毛(绒)及其制品业等技术含量低、品牌效应较低的消费品行业则进入壁垒很低。

再分别检验各进入壁垒构成因素和总体进入壁垒对产业绩效的影响,对式(4)和式(5)所示的方程进行估计,经Hausm an检验,模型1和模型2均支持固定效应模型,结果如表4所示。

表3 2003-2009年各产业进入壁垒均值

表4 总体进入壁垒及其构成因素对绩效的影响

在表4的模型1中,行政壁垒对于利润率呈显著正向影响,这表明行政壁垒弱化了市场竞争使得企业实现超额利润,且利润增加超过了可能出现的低效率引起的利润损失。另外,规模经济也对利润率具有显著正向影响,这表明越大产业内可能达到规模经济的企业就越多,从而降低产业平均成本,增加利润率。以研发强度衡量的产品差异对于利润率的影响呈负向,这表明产品多样化所带来的成本上升大过了其收益的增加。导致这一结果的原因除了产品多样化难以达到规模经济之外,还可能是因为新产品被市场接受需要一定的时间,且开发新产品的周期一般较长,使得新产品在短期内回报较低,但研发支出却会加大短期成本,况且新产品研发也存在失败的风险。以集中度衡量的行为壁垒对利润率呈负相关影响,这可能是由于在我国大部分集中度高的产业(烟草、能源供应等)存在价格管制,管制价格会极大地削减产业利润率。沉没成本对于利润率并无显著影响。夏纪军(2015)认为沉没成本降低会引起的生产率增加,同时也会加剧产业内竞争程度。生产率增加对利润的提升和竞争加剧对利润的耗损相互抵消,可能导致沉没成本对利润率的影响不显著。在控制变量中,以销售产值增加率表示的产业增长率对利润率具有显著正向影响,这表明产业增长率越高,产业的产品需求量就越大,从而可能带来产品价格增加使得利润提升;以企业数量表示的行业规模对利润率有显著正向影响,这表明产业规模越大,产业中的生产技术和经验就越完备,越利于利润的获取。

在表4的模型2中,总体进入壁垒对于利润率呈显著正相关影响,与O rr (1974)的结论相同,表明进入壁垒越高,产业内竞争和面临的竞争威胁越小,产业利润越大。同时也表明在考察期内,规模经济和行政壁垒对于利润率的正向影响要大过产品差异和行为壁垒带来的负向影响。控制变量的影响均支持了模型1中的结论。

为了进一步考察不同市场结构中进入壁垒的变化对于产业绩效的影响,本文按照表3中的进入壁垒高度排序将36个产业均分为高、中 、低三组,分别对应表5中的A、B、C三组。其中进入壁垒最高的A组代表的市场结构为寡头垄断市场,进入壁垒居中的B组代表的是垄断竞争市场,进入壁垒最低的C组则代表完全竞争或过度竞争市场。利用式(5)分别对A、B、C三组进行回归检验,Hausm an检验结果显示A、B组支持固定效应,C组支持随机效应,结果如表5所示。

表5 不同市场结构下进入壁垒对绩效的影响

表5中,A、B、C组中进入壁垒对利润率均呈显著正向影响,但影响效果存在差异。C组代表的完全竞争或过度竞争市场中,进入壁垒对利润率的正向影响最强,A组代表的寡头垄断市场其次,B组代表的垄断竞争市场影响最弱。这表明进入壁垒从低水平上升到高水平始终对利润率存在正向影响,但影响强度则是先减后增。产生该情况可能是因为C组中产业的市场结构为完全竞争或过度竞争,产业内竞争非常激烈,产品价格被压缩到平均成本附近或低于平均成本,这样会导致产业利润低下,甚至出现亏损的情况。此时进入壁垒的提高能够有效缓解产业内的过度竞争,迅速提高产业利润,因此在这个阶段提高进入壁垒对利润率的提升非常明显。A组代表的寡头垄断市场中,进入壁垒提高会使得在位企业的市场势力进一步增大,使得市场由寡头垄断向垄断趋近,在位企业逐步获得垄断利润,因此这个阶段进入壁垒提高对利润率的提升也很明显。而在B组代表的垄断竞争市场中,提高进入壁垒既不能消除过度竞争带来的利润损失,也不能使在位企业获得垄断利润,因此提高进入壁垒对利润率的提升不如其他两个阶段效果显著。在控制变量方面,A组的结果支持了模型1和2中的结论。B组中产业规模的影响也支持了之前的结论,但产业增长率对利润率没有呈现显著影响,这可能是因为本文选取销售产值增加率衡量产业增长率,并没有考虑销售成本的影响,而在B组代表的垄断竞争市场中,由于产品存在较大的多样化,产品种类增多可能会引起销售成本的增加,使得利润率降低,这种负向影响会抵消之前检验得出的正向影响,使得对于利润率的影响存在不确定性。C组中,产业规模对利润率的影响不显著,这可能是由于在进入壁垒较低的行业中企业之间竞争较为激烈,产业规模增大、企业数量增加可能会加剧这种竞争,使得利润率降低,这种负向影响作用可能会与其正向影响相抵消导致结果不显著。值得注意的是,在C组中,产业增长率对利润率存在显著负相关影响,这与之前模型得出的结论正好相反,其原因可能在于,C组中产业的总体进入壁垒较低,市场为完全竞争或过度竞争,此时产品市场接近于“市场出清”状态,销售产值增加率的提高会使市场中产品供给量上升,导致产品供给量在短期内大于产品量,从而降低产品价格,而这些产业中的产品大都为生活必须品(服装、家具等),需求为缺乏弹性的,价格的下降会导致总收益减小,从而降低利润率。

综合上述,本文可以得到结论:进入壁垒对于产业绩效存在显著正向影响。但是需要注意的是本文采取的产业绩效度量指标利润率,旨在于衡量产业的利润绩效,而产业绩效是一个综合性概念,除了利润绩效之外还包括产品质量、社会福利等。在一些利润率较高的产业中,进入壁垒的提升有可能会导致垄断出现,此时用利润率反映的产业绩效会得到提高,但是垄断所导致的福利损失和总体资源配置低下。而在一些存在过度竞争的产业中,过度竞争使得产业整体利润率非常低,进入壁垒的提升会缓解过度竞争,使得产业利润率逐步回归到社会平均利润率的水平,此时进入壁垒提升就会提高资源配置效率。因此,在利用进入壁垒对产业进行调控的时候,可以根据具体情况区别对待。在后续研究中将予以持续关注。

参考文献:

1.O rr,D. An Index o f Entry barriers and its App lication to the M arket Structure Perform ance Relationship [J].The Journal of Industrial Economic,1974,23(1)

2.李德志,闫冰.中国工业企业进入与退出Orr模型的实证分析[J].西北大学学报,2004(6)

3.杨天宇,张蕾.中国制造业企业进入和退出行为的影响因素分析[J].管理世界,2009(6)

4.夏纪军,王磊.中国制造业进入壁垒、市场结构与生产率[J].世界经济文汇,2015(1)

中图分类号:◆F224

文献标识码:A