U900:一种符合成本效益的移动宽带选择

2016-03-29Ovum欧洲市场高级分析师PaulLambert

Ovum欧洲市场高级分析师│Paul Lambert

U900:一种符合成本效益的移动宽带选择

Ovum欧洲市场高级分析师│Paul Lambert

针对U900重整2G 900MHz频谱的主要挑战并非在于网络或终端,而是在于长期非智能手机用户如何使用G900服务以及G900服务如何用于M2M服务。

U900也称为UMTS900。它是部署在900MHz 频段的一种3G技术,通常用于2G或G900服务。它特别适用于发展中国家那些3G入网终端比例较高,但却只有G900服务可用的运营商。它支持没有广泛移动数据覆盖的新兴市场运营商,后者可以在短期内提供将客户迁移到4G网络的过渡式数据服务。

正在推出4G或近期内将推出4G的运营商可能会选择针对4G重整900MHz频段,而那些只具备有限4G频谱的运营商应该考虑针对U900重整G900,特别是考虑到3G语音支持相比VoLTE的成熟度。

U900和4G可能是那些数据服务需要较高覆盖的运营商的最佳方案,尤其是在农村地区。相比于在分配给3G的更高频段(比如2100MHz)上部署3G,针对3G使用900MHz频谱将为运营商带来明显好处。针对3G服务重整900MHz频谱所带来的实实在在的好处在于低成本——900MHz频段的信号传播更广泛。同时,相较于处于更高频段的3G,U900也具有更好的室内渗透率。

市场现状

全球U900部署

在法国运营商SFR重整其GSM频谱,推出全球首个U900服务之后,用900MHz频段提供3G于2006年成为市场现实。此后,终端制造商和设备供应商致力于生产U900设备来支持其商业案例成为市场现实。

尽管全球推出的第一个U900服务来自发达市场,但U900还是应该主要由发展中国家市场的运营商来部署——在发展中国家市场,它已被证实相较于更高频段的3G以及在缺乏4G投入的情况下,U900能够以更低的成本有效提供移动宽带覆盖。

可是在很多发展中市场,U900仍然是一个小众命题:根据Ovum的研究,全世界只有19家运营商推出了纯U900服务。相较于单独针对3G使用900MHz频谱,使用U900作为3G网络策略的一个组件更为普遍:75家运营商将U900作为其UMTS网络的一个组成部分。

鉴于4G频谱颁发的有利发牌条件和典型时间表,大多数U900部署到目前为止一直出自发展中市场。在这些市场上,运营商希望凭借U900,以更低的成本提供移动宽带(相比高频段上的3G)并重整频谱,进而实现从语音向价值更高的数据服务过渡。

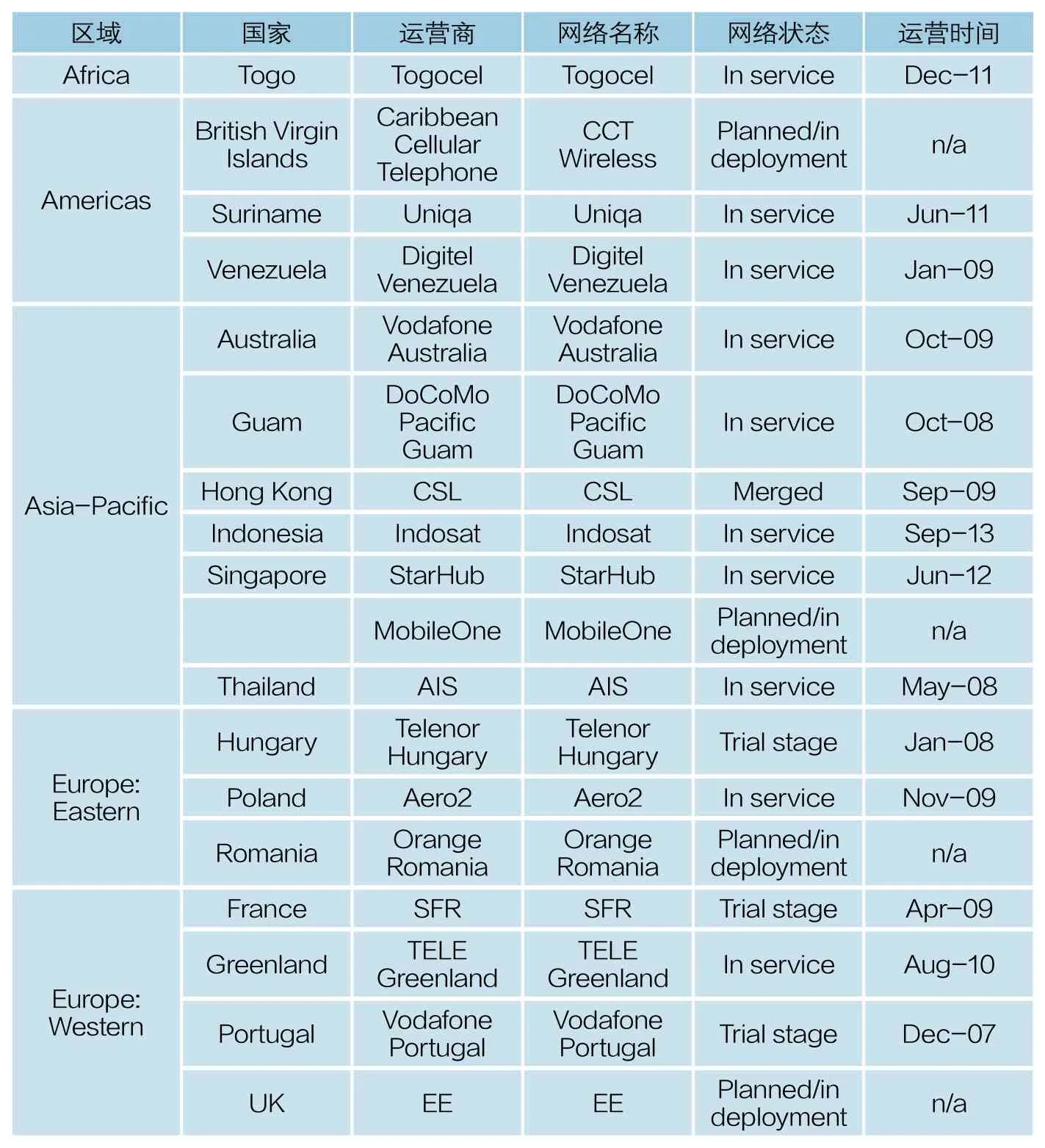

大多数纯U900部署集中在亚太地区(见表1)——这些地区延迟了4G牌照发放,并且针对重整频谱的有利监管环境使得U900成为一个可行命题。

与此同时,在欧洲,欧盟针对GSM Directive出台的修正案意味着,运营商可以在与技术无关的基础上使用它们的频谱。然而,运营商的4G投入意味着900MHz通常是为4G服务。

市场动态

发展U900的动力

已经推出U900服务的运营商发现该技术极大地改善了广域和室内覆盖。人们一直认为:U900覆盖所要求的基站比部署在2100MHz频段的3G要少三分之一以上。针对3G重整900MHz使得运营商能够减少当网络负载增加时所出现的漏洞数量,从而提高网络覆盖。

凭借U900,运营商可以针对语音和数据服务使用它们之前用于G900语音服务的相同数量的频率。这意味着,它们可以针对U900服务使用相同的频谱,从而在不影响语音能力的情况下锁定移动宽带市场。

U900终端可用性不再是一个能够限制运营商投入的因素:根据Ovum的研究,在所有的3G终端中,有34.6%支持U900功能;并且在Ovum针对本次研究所采访的5家运营商中,没有一家运营商认为U900终端可用性是妨碍采用该服务的一个障碍。

尽管U900更好的室内渗透率(相比高频段3G)能够为城市地区的移动宽带部署带来实实在在的好处,但是U900部署主要还是应该用来改善农村地区的覆盖情况。就最终用户的服务成本而言,访问U900与访问其他3G服务并无差异,这是因为运营商没有在营销和定价上使U900有别于其他频段的3G。

U900帮助运营商提高农村和城市地区的移动宽带服务质量。对最终用户来说,相比于G900,U900支持的数据吞吐量将大于前者10倍甚至更多。

U900面临的障碍

阻碍运营商发展U900的主要障碍:

● 驱使G900向U900改革所感知到的复杂性;

● 不愿迁移到3G及M2M等服务的老G900用户 (尤其是考虑到4G套餐);

● 近期的4G套餐;

● 较低的3G终端普及率(尤其在发展中市场);

● 大量低ARPU值用户,他们不太可能迁移到更高价位的移动数据服务上;

● 很难迁移的遗留G900服务。

对于其他频段的3G网络来说,满足移动宽带需求、4G网络套餐以及针对3G重整2G频谱的复杂性 (尤其是考虑到4G套餐)是阻碍运营商普遍发展U900的主要障碍。

2G往往在不必连续的200kHz信道上被“切割”, 但3G需要连续的频谱块。因此,很难找到足够的连续频谱提供U900服务。运营商将会发现这种情况在边境地区可能更糟糕,因为它们必须以5MHz的首选信道来切割频谱,以避免过境干扰。但对于一些运营商而言,已经很难将2G简化为2×5MHz载波来提供U900。

不过, 针对U900重整2G 900MHz频谱的主要挑战并非在于网络或终端,而是在于长期非智能手机用户如何使用G900服务以及G900服务如何用于M2M服务。

G900 M2M用途导致成本方面的考量,例如相较于2G,3G芯片的知识产权差别要高出大约5美元。这意味着拥有众多2G M2M终端的公用事业公司缺乏升级到3G的业务案例,尤其是在这些服务并不需要3G的情况下。至于2G长期用户,运营商面临的主要挑战在于如何将他们转移到3G及3G终端。的确,不愿或无力将2G用户迁移到3G可能将迫使运营商针对迁移进行补贴,然而这个成本可能会超过U900所带来的效益。

表1 全球各国纯U900网络设备使用情况(截至2015年第四季度)(资料来源: Ovum)

U900网络铺设

运营商普遍采取针对其中两个主要地区推出U900的部署方案,而不是到处铺设U900网络。这两个主要地区指的是农村地区和对移动宽带需求较高的地区(通常在大城市)。Ovum深入研究了5家运营商的U900网络铺设情况及其服务推出策略。

Optus

Optus于2006年12月在澳大利亚的达博市与华为进行了全球第一批U900试验,然后在2007年7月与诺基亚展开了类似合作。Optus决定在2007年12月对U900进行商用部署,并且在2008年5月推出了第一个U900服务。尽管Optus拥有一些地区性的2100MHz频谱,但鉴于每个站点较小的覆盖范围,使用它来提供全国性的3G覆盖不是一个具有吸引力和成本效益的命题。因此,Optus开始研究是否重整900MHz频段以同时支持2G和3G服务——利用其更好的覆盖特点,提供更有竞争力的全国范围内的3G服务。

中国联通

中国联通在2015年四季度末拥有21.9%的市场份额。该公司于2013年3月开始U900,旨在中国的农村地区(大部分由中国联通的2G网络覆盖)提供广域3G覆盖。该运营商首先在中国西部偏远地区推广U900;现在网络已覆盖中国中部的部分地区。U900尚未扩大到城市。

鉴于中国联通聚焦农村地区并且致力于长期发展4G,因此U900不是中国联通3G整体战略的主要组成部分。然而,U900发挥了非常重要的辅助作用,使中国联通能够将移动宽带覆盖范围扩展到农村地区。U900部署成本更低(相比U2100网络,它需要的BTS更少)是中国联通决定致力于发展U900的主要因素。

编辑|张鹏 zhangpeng@bjxintong.com.cn