阿波罗:永续资本平台上的另类投资机构

2016-03-28杜丽虹

杜丽虹

在阿波罗管理的1618亿美元资产中,47%都来自永续资本平台,这使它成为资金期限最长的另类投资管理公司。

业务架构:以债权投资为主,借收购方式扩大地产基金业务

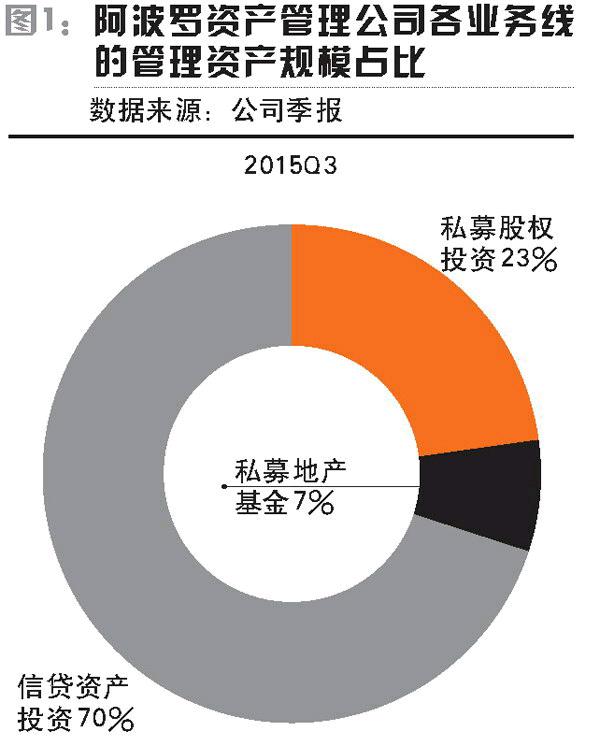

阿波罗资产管理公司(Apollo Global Management)成立于1990年,2011年在纽交所上市(NYSE: APO),是一家以信贷资产投资为主的另类投资管理机构,截至2015年三季度末,公司共管理资产1618亿美元,其中,企业私募股权投资383亿美元,不动产投资108亿美元,其余1128亿美元都是信贷资产的另类投资。

阿波罗的企业私募股权投资部门,主要投资于各类型不良资产,自成立以来已累计在250多项不良资产交易中投入了120亿美元。1990年至今,阿波罗私募股权投资基金的年化毛内部回报率达到39%,净内部回报率为25%,业绩最差的基金截至2015年6月30日的净内部回报率也有9%。而阿波罗的信贷资产投资部门则是公司最大的业务部门,管理着公司70%的管理资产,其中,除对冲策略的信贷资产投资基金收益略低外,其他策略的信贷资产投资基金截至2015年三季度末的平均收益率在10%左右。

在不动产投资方面,2010年以前,阿波罗资产管理公司的地产业务规模很小,为了拓展地产业务线,公司先是在2010年收购了另类投资公司CPI Capital Partners,获得了CPI旗下的3只私募地产基金,这3只基金分别投资于北美、欧洲和亚太市场,其中北美基金和欧洲基金截至2014年底都出现亏损,但如果从阿波罗收购时的价值计算,则截至2014年底,北美、欧洲和亚太基金的净内部回报率分别达到10%、29%和3%。在此基础上,阿波罗自己也发起了两只私募地产基金,一只是2011年进入投资期的债权基金,另一只则是2012年进入投资期的股权基金,上述地产基金的平均年化收益率在12%左右。此外,公司还发起并管理了两只公开上市的REITS,分别是商业地产抵押贷款REITS Apollo Commercial Real Estate Finance(NYSE: ARI)和住宅抵押贷款REITS Apollo Residential Mortgage(NYSE: AMTG)。

总体来看,截至2015年三季度末,阿波罗的管理资产中,信贷资产约占公司管理资产总额的70%,企业私募股权投资占23%,不动产投资约占7%——虽然当前公司的地产基金部门规模还比较小,但它已成为近几年阿波罗业务拓展的重心,公司正努力尝试搭建面向个人投资者的不动产投资平台。

永续资本平台上的另类投资业务

与其他另类投资管理公司不同,在阿波罗管理的1618亿美元资产中,47%都来自永续资本平台,这使它成为资金期限最长的另类投资管理公司。

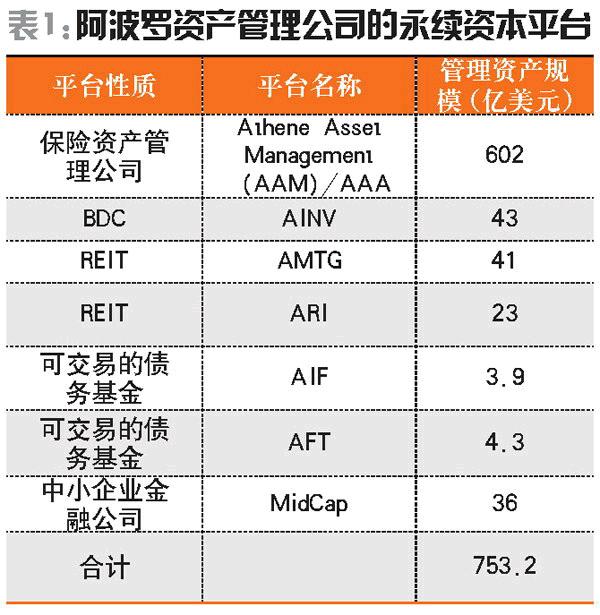

在信贷资产投资领域,阿波罗旗下除了一家成立不久的中小企业金融公司(MidCap Financial)外,还有四个上市的永续资本平台,包括在纳斯达克上市的BDC公司Apollo Investment Corporation(NASDAQ: AINV)、在Euronext Amsterdam上市的封闭式投资基金Apollo Alternative Assets(AAA),以及在纽交所上市的两只可交易型封闭式债务基金AFT和AIF。其中,BDC公司AINV于2004年上市,当前管理资产43亿美元——阿波罗资产管理公司是第一家申请发起BDC的另类投资管理公司,此后,黑石、KKR、Ares Management、德太投资(TPG)等也都纷纷申请设立BDC,但其管理规模都不及先行者阿波罗大。在债务基金方面,可交易基金AFT和AIF分别于2011年和2013年上市,当前合计管理资产8.2亿美元。至于封闭式投资基金AAA,它于2006年上市,其最主要的投资就是保险公司Athene Holding——虽然当前AAA自身的净资产值只有27亿美元,但它持有保险公司Athene 47.7%的股权,而Athene的总资产规模已达到600多亿美元。作为Athene的实际管理人,阿波罗透过旗下资产管理公司Athene Asset Management(AAM)为Athene提供长期的资产配置服务——目前,Athene的投资组合100%交由AAM进行资产配置,其中24%(约146亿美元)直接投资于阿波罗及其关联公司发起的基金产品,其余则由AAM负责配置于第三方的投资产品,并收取相应的配置管理费。

不过,这还不是阿波罗永续资本平台的全部,在不动产投资领域,阿波罗还管理了两只公开上市的REITS,包括2009年上市的商业地产抵押贷款REITS Apollo Commercial Real Estate Finance(NYSE: ARI)——当前管理资产23亿美元,及2011年上市的住宅抵押贷款REITS Apollo Resedential Mortgage(NYSE: AMTG)——当前管理资产41亿美元。

上述信贷投资及不动产投资部门的永续资本平台合计管理资产约750亿美元,约占阿波罗管理资产总额的47%,从而为阿波罗资产管理公司提供了大量的长期资本,使其能够获得更稳定的管理费收益及把握逆周期的套利机会。

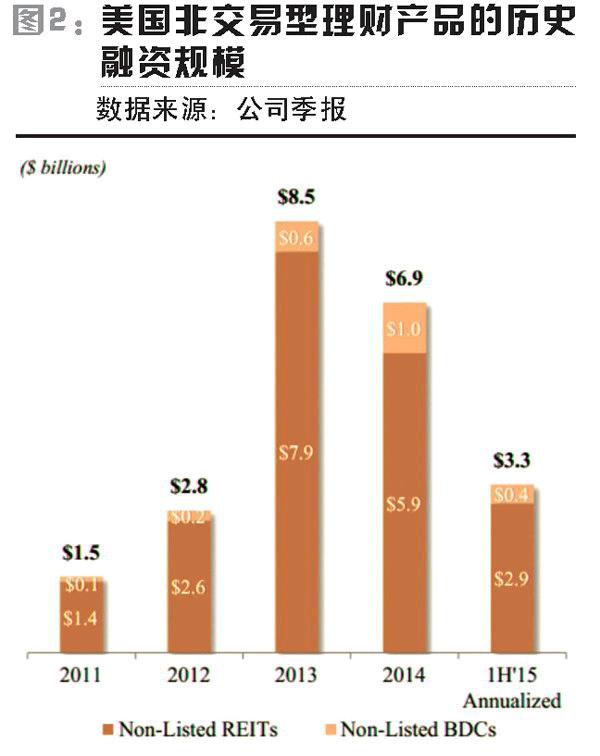

2015年8月,阿波罗资产管理公司公告称,将以3.78亿美元的价格收购另类投资管理公司AR Capital的60%股权,同时以2500万美元收购其母公司RCS Capital的批发业务部门,并将这两块业务合并为AR Global Investments。AR Capital是一家地产领域的另类投资管理公司,其主要业务是发起和管理面向个人客户的非交易型投资工具,包括非交易型的REITS和BDC——此前,AR Capital已累计发起了十多只非交易型REITS和两只以债权投资为主的BDC。截至2015年8月,AR Capital管理资产总额190亿美元,若阿波罗的此次收购能够顺利完成,它将使阿波罗不动产投资部门的管理资产规模从当前的110亿美元大幅提升到270亿美元,在总管理资产中的比重也将从7%上升到15%,而公司永续资本平台上的管理资产规模占比也将超过公司整体管理资产额的50%,同时,公司管理资金中来自高净值个人客户的贡献将从当前的12%上升到20%。收购后,阿波罗还将拥有一个庞大的REITS管理平台,平台上共有4只公开上市的交易型REITS和9只非交易型REITS。

什么是非交易型的REITS呢?简单的说,美国的非交易型REITS有点像中国的地产信托,不同之处在于非交易型REITS的期限更长(通常为7年或更长的时间),并投资于一揽子地产项目或相关债权资产,而非针对单一特定项目的融资;此外,非交易型REITS的投资门槛较低,主要面向普通的个人投资者,也因此,非交易型REITS在美国也要受到证监会的监管并定期披露财务信息(非公开注册的私募REITS除外);而且同上市REITS一样,非交易型REITS的分红比例达到90%以上时,分红部分可以享受免税优惠。因此,非交易型REITS是一种介于传统私募基金和公募基金之间的品种,它兼具公募基金的低门槛特征和私募基金的弱流动性特征,是一种面向个人投资者的长期投资品种(传统的私募基金主要面向机构投资人和高净值客户);也由于它的弱流动性,所以,非交易型REITS的股息率通常要比公开上市的可交易型REITS高2-3个百分点。当前在美国公开注册的非交易型投资产品的市场总规模已超过1000亿美元,有3万多名理财顾问在向客户推荐非交易型的REITS或BDC产品,有120多万名投资人投资了非交易型的REITS或BDC产品。

在退出渠道方面,非交易型REITS除了可以通过资产转让、基金清盘的方式退出外,在资产达到一定规模并获得稳定收益后,也可以申请在交易所公开上市,从而转化为交易型REITS。由于当前股权型REITS产品通常是以高于净资产值的价格在交易,所以,上市可以让原始投资人获得资产升值的溢价收益和更好的流动性,也同时让投资管理人获得了一个永久性的投资平台。

不过,由于AR Capital的母公司RCS Capital深陷财务造假案的法律纠纷,所以,双方在2015年11月宣布终止了此项并购交易,不过,阿波罗仍在寻找新的并购目标,以加强其地产业务部门。此外,在终止了对AR Capital的收购交易后,阿波罗仍与其母公司RCS Capital公司达成协议,拟以600万美元的价格收购其面向零售经纪商团队的批发业务网络,它显示了阿波罗资产管理公司仍在努力拓展它面向个人客户的投资平台。

短债长投杠杆支持下的美国住宅抵押贷款REITS

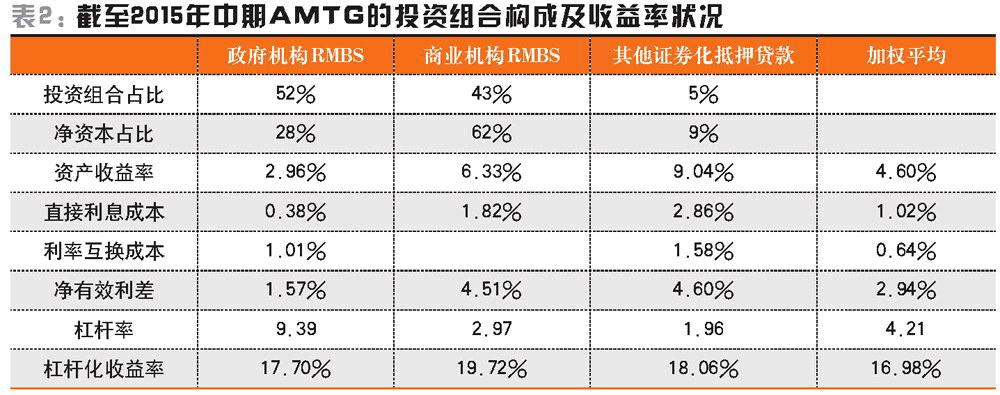

Apollo Residential Mortgage REIT(NYSE: AMTG)是一家于2011年7月成立并公开上市交易的住宅抵押贷款REITS,公司由阿波罗资产管理公司提供外部管理。上市之初(2011年底),其全部的投资组合都由住宅抵押贷款支持证券(Residential Mortgage-Backed Securities,RMBS)构成,其中,89%为政府机构(两房等)支持的RMBS,11%为商业机构支持的RMBS。2011年时政府机构RMBS的资产收益率只有2.7%,但融资成本更低——由于公司主要使用短期的回购协议来融资,其中政府机构RMBS的融资期限通常不到1个月,相应的综合融资成本(含利率互换成本)仅为0.7%,净有效利差达到2%,在6倍的财务杠杆下,当年政府机构RMBS的杠杆化收益率被放大到14.7%。与之相对,2011年,商业机构RMBS的资产收益率高达14.3%,对于此类投资,公司也主要使用短期融资工具支持,融资期限一般不超过1年,综合融资成本约1.8%,净有效利差高达12.5%。不过,由于商业机构RMBS的风险更高,所以杠杆率显著低于政府机构RMBS,2011年在2.2倍财务杠杆下,商业机构RMBS的杠杆化收益率被放大到40%以上。结果当年公司的总资本中,约78%配置于政府机构RMBS,约22%配置于商业机构RMBS,加权平均的资产收益率为4%,加权平均的融资成本则只有0.8%,净有效利差达到3.2%,在5.15倍综合杠杆下杠杆化收益率被放大到20%以上。

进入2012年以后,商业机构RMBS的资产收益率大幅降低,2012年降低到8.8%,到2014年进一步降低到6%左右,净有效利差则缩减到4.0%-4.5%的水平;同时,随着美元加息预期的增强,利率互换成本上升,其中政府机构RMBS的利率互换成本已经从2011年0.3%上升到2015年的1.0%以上,相应的净有效利差也已经从2%缩窄到1.6%左右。

为了能够维持收益率,公司将政府机构RMBS的杠杆率从6倍提高到10倍,将商业机构RMBS的杠杆率从2倍提高到3-4倍,并从2013年开始投资于其他类型的证券化抵押贷款,包括直接收购一些证券化的不良贷款池,并为第三方机构提供独栋住宅的卖方融资支持等。由于直接收购的贷款池中不良贷款的占比较高,收购的价格相对便宜,无杠杆的资产收益率可以达到8%-9%的水平,但流动性较差;相应的,公司为其安排了较长期限的融资支持,融资成本也更高,综合融资成本在3%-4%水平,净有效利差约4%-5%,财务杠杆则控制在2倍左右。

就公司整体而言,虽然每类投资资产的杠杆率都有所提高,但由于投资组合中政府机构支持的RMBS的占比从上市之初的90%以上下降到50%左右,而商业机构支持的RMBS在投资组合中的占比则从10%上升到40%以上,其他证券化抵押贷款在投资组合中的占比也从零上升到5%左右;在净资本的配置方面,政府机构支持的RMBS的占比更是从上市之初的80%下降到30%以下,商业机构支持的RMBS的占比则从上市之初的20%上升到60%,另有10%的净资本配置于其他类型的证券化抵押贷款。结果,投资组合整体的杠杆率非但没有上升,还从上市之初的6倍左右降低到4倍的水平,而公司整体的加权平均资产收益率则略升高到4.3%-4.6%的水平,净有效利差缩减到2.5%-3.0%之间,在4-5倍财务杠杆下公司整体的投资收益率被放大到17%左右,虽然低于上市之初20%以上的高回报,但其收益率仍高于多数REITS公司。

住宅抵押贷款类REITS,高股息背后的高风险

不过,高收益的背后必然伴随着高风险。

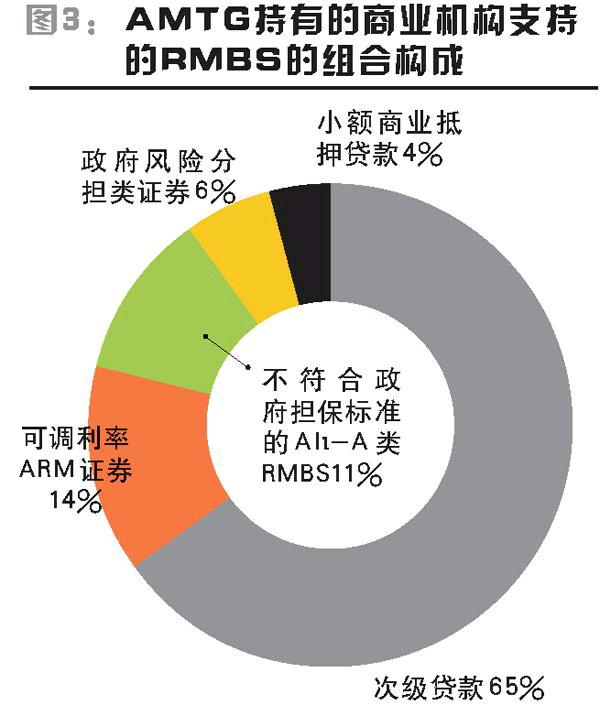

首先是信用风险,截至2015年6月30日,在公司投资组合中商业机构支持的RMBS市值总额13.78亿美元,摊还成本相当于面值的83.5%,平均的抵押率为81.2%,平均的信用分数637分,平均的增信额相当于贷款额的29.7%,过去3个月的提前偿付率为3.4%。其中,次级贷款占65%,可调利率的ARM证券占14%,由于文件等原因不符合政府担保标准的Alt-A类RMBS占11%,政府风险分担类证券占6%,小额商业抵押贷款占4%——从图3可以看出,商业机构支持的RMBS大多具有更高的信用风险,或是处于抵押贷款的次级地位,或是贷款人的资信水平存在瑕疵。而这些贷款发放的年份则相对集中于2004-2006年,这期间发放的贷款占商业机构RMBS总额的近70%,由于当时正值美国的地产泡沫高峰期,贷款发放的条件相对宽松,抵押物的估值也较高,所以,贷款整体的不良率达到30%以上。此外,还有37%的商业机构RMBS当前的本金处于被锁定状态,需要等待其他更优先级债券的本息被偿还后才能获得本金偿还。总之,虽然公司整体的杠杆率有所降低,但由于商业机构支持的RMBS占比上升,使组合整体的信用风险仍保持在较高水平。

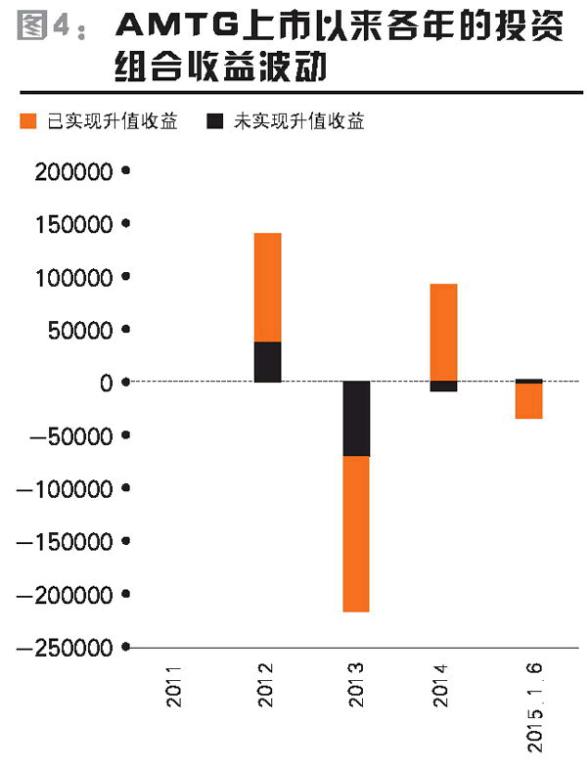

其次是市场风险,受信用风险及潜在利率风险的影响,商业机构RMBS的市场价格波动较大。由图4可见,自上市以来,AMTG投资组合的市场价值一直处于宽幅波动状态,2012年时投资组合的升值收益一度达到1.4亿美元,但2013年一年的贬值损失就达到2.1亿美元,并使当年公司的财务报表出现4000多万美元的账面亏损。

2015年1-6月,公司的利息收入8091万美元,利息支出1607万美元,净利息收入6485万美元,考虑利率互换成本和管理费后,上半年的经营利润为3432万美元,但由于投资组合发生了2624万美元的价值贬损,导致上半年净利润减少到1138万美元;而上年同期,由于投资证券的升值收益达到2192万美元,2014年1-6月的净利润则达到7189万美元。可见,受RMBS市值波动影响,公司的业绩表现也常常出现大幅波动。

与信用风险和市场风险相比,更大的风险来自于流动性风险。由于公司的债务融资期限普遍较短,截至2015年中期,公司用于支持政府机构RMBS的债务平均期限只有21天,用于支持商业机构RMBS的债务平均期限也只有162天,用于支持其他证券投资的债务平均期限为173天,结果,公司总额31.78亿美元的附带回购协议的债务融资安排,平均的期限只有79天。这意味着,一旦RMBS发生较大幅度的贬值而导致抵押物不足时,公司将被迫出售部分投资证券以赎回抵押品,但如果此时RMBS市场遭遇流动性危机,AMTG将没有足够的流动性来回购证券,从而触发债务违约。

正是由于以上三类风险的存在,所以,AMTG等住宅抵押贷款类REITS公司的估值一直不高,股息率通常在10%以上。2015年AMTG的预期每股股利为1.92美元,以净资产值计算的股息率为8.1%,但由于当前股价仅相当于账面值的0.5倍,所以,以股价计算的股息率在16%以上,而住宅抵押贷款类REITS平均的股息率也达到15%以上,而高收益的背后则是加息过程中的市场风险和流动性风险考验。