保险声誉风险模型与管理系统

2016-03-22夏旺盛张福新

夏旺盛 张福新

摘要:在激烈的市场竞争环境下,声誉是保险公司进行市场经营的关注重点。尤其在网络高速发展的今天,不良信息的影响传播速度极快,如不迅速处理,将对公司经营造成重大影响。保险声誉管理模型实现了保险声誉的内容分类和量化,基于此模型建设的管理系统能够实时监控网络和平媒的信息,实现了对声誉的全生命周期管理。

关键词:保险;声誉;风险;管理模型;管理系统

中图分类号:TP315 文献标识码:A 文章编号:1009-3044(2016)02-0069-03

Abstract: In the fierce market competition environment, reputation is the focus of the insurance company to carry out the market management. Especially in the rapid development of the network today, the impact of bad information spread quickly. It will have a significant impact on the company's business if the insurance company hadnt dealt with it promptly. The insurance reputation management model has realized the content classification and quantification of the insurance reputation. Based on it, the system can monitor the information of the network and the media in real time, and realize the whole life cycle management.

Key words: insurance ; reputation; risk; management model; management system

声誉风险被认为是由于社会评价降低而对行为主体造成危险和损失的可能性。良好的声誉是一家企业多年发展积累的重要资源,是企业的生存之本,是维护良好的投资者关系、客户关系以及信贷关系等诸多重要关系的保证。良好的声誉风险管理对增强竞争优势,提升企业的盈利能力和实现长期战略目标起着不可忽视的作用[1]。

保险行业是国民经济的重要组成部分,起到稳定社会的关键作用。近年来,保险公司不断成立,中国保险市场的竞争非常激烈。保险公司的业务面向的是大众,因此在互联网浪潮的冲击下,声誉管理变的尤其重要。

1 背景

声誉风险管理是保险公司发展过程中面临的重大挑战之一,在保险公司经营过程中,必须时刻警惕声誉风险对其自身乃至整个保险业可能造成的负面影响。

目前,我国保险行业声誉风险集中在以下几个方面[2]:

销售违规:保险代理人夸大产品功能、掩盖免责条款,造成误解和纠纷。

欺诈:提供假数据、假报表,采取欺上瞒下的手段,采取“卖单”、“埋单”、“鸳鸯单”等不法手段,向投保人出具假保单、损害被保险人利益。

合同义务履行不当:保险公司有时会利用其掌握的信息优势和专业知识在合同条款上做文章,损害投保人利益。

客户服务不到位:人员素质良莠不齐,设施设备差,服务能力不强,效率不高;同时由于保险公司代理人流动率高,留存率低,大量的“孤儿保单”遗留,造成保单存续期间后续服务不到位,使客户逐步流失,不愿再继续投保。

非正式机构违规经营:不少未取得经营保险业务许可证的保险营销服务机构游离于上级公司和监管之外,影响了正常的市场秩序。这不仅不利于保护消费者的利益,也损害了保险业的社会形象。

2声誉风险模型

2.1 声誉内容分类模型

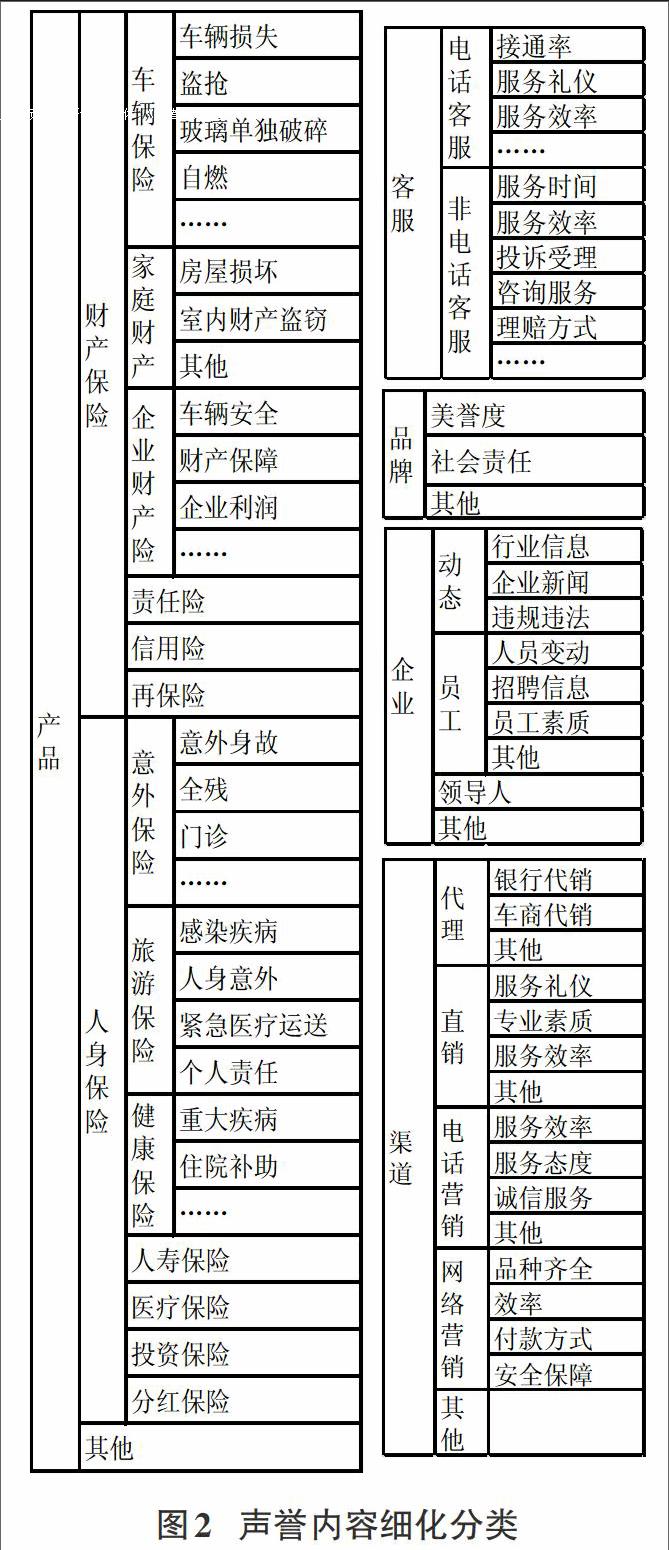

现在,来源于网络与平媒的关于保险公司的信息很多,我们将这些信息分为6个方面,分别是品牌、企业、渠道、客服、产品及其他,如图1中所示。

2.2 风险量化模型

对于声誉风险,不同的事件或者信息,它们的严重程度有所不同,因此需要有一个量化的定义。我们针对网络风险与平媒的风险进行了量化的定义。如图3所示,从信息环境、访问趋势、回复趋势、回复内容、信息攻击度、话题热度6个方面进行评估,每个方面采用不同的权重,综合评价后将信息危机分为从低到高的5级。在信息系统中,不同的级别采用不同的处理方式进行处理。

3保险声誉风险管理系统

3.1 功能架构

保险行业声誉风险管理包括三大功能:声誉风险识别与量化、声誉风险全流程管理、声誉风险预警和推送。

3.1.1 声誉风险识别和量化

声誉风险识别和量化先确定监控的网站、论坛以及博客、微信等的范围,然后通过网络爬虫、文本检索、自然语言理解等技术,实现对信息的检索和过滤,接着通过6个量化指标、5级危机度进行风险的量化评定。

这一功能的实现主要是使用定向爬虫,根据事先对网页的性质和相关主题的限制进行收集,使用网页分析算法把那些无用的网页去掉,只收集那些对有用的网页并且记录他们的URL。对网页的内容和已经下载网页内容的相关度进行分析,以决定下一个将要下载的网页,最大限度地减少无用的消耗。

3.1.2 声誉风险全流程管理

对声誉风险全流程管理的实现,主要是在对风险识别和量化后,与企业的OA系统、短信系统、邮件系统等进行对接,根据不同的风险等级,将信息推送给不同的人,并进行持续的跟踪。

3.1.3 声誉风险预警和推送

风险推送采用多路发布体系,包括Web发布、邮件、电话、短信等多种方式,Web平台可根据需要设置不同的用户权限、更新频率及推送机制。

根据不同危机度设置舆情监控的更新与推送频率。确保高危机度的风险信息及时舆情和推送,以提高舆情监控处理的及时有效性。

3.2 技术架构

保险声誉风险管理系统的技术架构如图4所示,基于Hadoop[3]技术,采用分布式并行抓取引擎,根据行业数据库中的配置,抓取互联网上的信息。对微博等互联网信息通过接口进行连接,获得原始材料。然后对原始材料进行基于语义理解的分析框架,识别出一般信息、负面信息、正面信息,对负面信息的等级进行自动判定,实现原始材料的分类,分类后进行索引,实现列式存储。

在其基础之上,提供搜索服务、索引服务、语义服务和分析服务。分析结果可以通过Web终端或智能客户端推送给用户。也可以根据预先定义好的情报链采用多路发布体系进行发布。信息识别与分级等环节基于语义理解,但仍可能会有不准确的情况发生,因此系统提供人工干预的功能,可以手动调整。

索引和语义服务要实现对原始材料的自动化处理,需要用到网页内容提取[4]、文本分词、文本特征抽取等技术。网页内容提取是指网页上除了我们需要的文本资料外,还有其他一些菜单、广告、导航等企业信息,因此,必须对网页上包含的有用资料进行挑选,对其内容进行详细的分析。对整个页面的信息进行HTML源码分析,获得正文内容。

对有用的正文内容提取出来之后,就要应用文本分词技术(分词有三种形式,按规则、按频率、按语义。)[5],对文本的相关度和文件内容重要性进行判断。

文本特征抽取是对信息进行解析的重点。把文件以固定的形式表现出来,对其深层的含义进行分析,从而实现对文件特征的挑选。特征表示有很多类型,一般有布尔逻辑模型、概率型、向量空间模型(Vector Space Model. VSM)等。

4总结

本文基于保险声誉风险模型,实现了保险声誉风险管理系统的设计,从而能够对声誉风险进行全流程的管理和跟踪,为保险公司在互联网环境下更好的服务客户提供有力的工具。

参考文献:

[1] 张忠义. 保险公司声誉风险管理的研究与探讨[J]. 中国保险, 2013(12):49-51.

[2] 崔亚,谢志刚. 保险行业声誉风险的成因与管控研究[J]. 保险研究,2014(7):109-117.

[3] 洪沙, 杨深远. 云计算关键技术及基于Hadoop的云计算模型研究[J]. 软件导刊,2010(9):9-11.

[4] 张弛,罗森林. 网页内容安全快速信息抽取方法[J]. 信息网络安全, 2012(10):20-22.

[5] 冯永,李华,钟将,叶春晓. 基于自适应中文分词和近似SVM的文本分类算法[J]. 计算机科学, 2010(1):251-254.