基于企业价值增长的环境管理体系研究

2016-03-11谢彦

摘要:中共中央政治局在2015年9月11日召开会议,审议通过了《生态文明体制改革总体方案》,其代表了中国生态文明领域改革的顶层设计。企业作为社会生态资源的使用者,更应全面建立环境管理体系。本文通过研究环境质量与企业价值的关系,试图在企业内部建立一种基于企业价值增长的环境经营战略体系,用环境绩效评价企业管理层业绩,目的是使企业对环境的保护成为一种自主性的内生动力,并从企业、政府、市场多个层面构建全方位的环境管理体系,以避免当前政府对环境保护过多依赖罚款等行政手段治理带来的弊端。

关键词:环境管理 环境经营战略 环境绩效 企业价值

中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)03

2015年9月, 中共中央总书记习近平访美,引起全球瞩目。中美双方在应对气候变化挑战方面达成更多的共识。白宫网站公布了“美中气候变迁联合声明”(U.S.-China Joint Presidential Statement on Climate Change)。中美承诺两国将致力于减排和一个共同愿景——本世纪实现向低碳的全球经济转型。就中国而言,中方在声明中确认,中国计划在2017年建立起一个全国性的碳排放交易系统,覆盖发电、钢铁、水泥产业。另外,中国还将拨出31亿美元以帮助发展中国家应对气候变化。由此可见,国家为实现这一目标,在保增长的情况下,必然要严格限制环境污染,这更需要企业界人士摒弃传统的以破坏环境为代价求得发展的企业生存模式,重新认识环境质量与企业价值增长的基本关系,建立保环境、保增长,向优质环境要效益,促进企业价值增长的绿色低碳的发展模式。

一、环境质量与企业价值增长

(一)环境污染对企业价值增长的理论研究

美国经济学家西蒙 库兹涅茨 (Simon Kuznets)在1955年研究财富分配问题时,提出了著名的 倒 U 假说,又称作“库兹涅茨曲线”,即财富分配的不平等程度起初拉大,之后随着经济增长不断减少。借鉴库兹涅茨关于收入分配与经济增长之间的倒 U 形曲线关系,Grossman和 Krtleger(1995)提出了经济增长与环境质量变动关系的假说,被称为“环境库兹涅茨曲线假说 ”(Hypothesis " r Environmenta l Kuznets Curve,EKC), 即当一国经济发展水平较低时,环境污染程度较轻,但环境污染会随经济增长而加剧;当该国经济发展达到一定水平后,其环境污染程度逐渐减缓,环境质量逐渐得到改善。

可以看出,依据“环境库兹涅茨曲线假说”,在国际经济增长水平较低时,也是企业在发展的早期阶段,企业在经营方式上多采用粗放式经营模式,这个时期大多数的企业从事第一、第二产业,在低端产业链的运作,造成资源消量大,环境污染严重,产业附加值低的问题,此时企业由于对环境污染造成的对社会自然资源破坏的代价远远超过自身对社会作出的经济贡献。在这个时期,企业不愿意投入对环境污染治理的资金,对环境污染治理成本远远超过企业的价值增长。

但是,当国家的经济发展水平较高时,则情况完全相反,因为这个时期,大多数的企业在经营方式上由粗放型变为集约型,企业能够以较小的资源消耗,带来较高的产品附加值的增加,这个时期大多数的企业从事第三产业的经营,对环境的污染小,在这个时期,企业愿意投入对环境污染治理的资金,通过自身环境管理,参与环保投资,以及与环境相关的创新是实现新的收入的重要方式,因而,对环境污染治理成本明显低于企业的价值增长。

(二)我国企业环境管理的现状

2010年,我国GDP总量超过日本跃居世界第2位,2014年破10万亿元,达到103 611亿美元。从经济增长总量及增长速度来看,我国的经济发展水平处于较高阶段,但是经济增长的方式却令人担忧。从我国目前情况看,大多数的企业的中心任务是仍是发展生产经营活动,努力扩大产品的销售收入,追求自身利益的最大化,而较少考虑自身行为对环境保护的影响,忽视应承担的社会责任。根据2010年环保部公布的《上市公司环境信息披露指南》,火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业为重污染行业。这16各行业大约涉及575家上市公司,占两市共计1947家上市公司的29.5%。在这种现实背景下,紧紧依靠政府行政手段,通过罚款等末端方式作为对企业环境管理的主要方法是远远不够。如何发挥企业的自主性,促进企业自身进行环境管理建设,谋求企业环境管理内生动力,就显得十分重要。

二、促进企业环境管理的动因分析

从企业进行环境管理的动因看,可以分为内在动因和外在动因两个方面。

(一)企业通过环境管理增加企业价值为内在动因

企业环境管理的目标,在于通过环境的管理活动,使企业在绿色生产过程中创造更多的财富,通过对环保成本的投资,获得比正常生产条件下更多的绿色效益的增加值。这种效益的增长分为两个方面:一是通过环境管理获得的直接效益,比如,利用三废生产产品取得的收入、出售排污权而发生的收入、采取污染控制措施而从政府获得的补贴、环境治理的咨询服务收入等;二是通过环境管理获得的间接效益,比如,排污费、诉讼费赔偿额的减少、原材料和能源消耗的节约、从银行或环保机构取得的低息贷款、利用三废生产产品获得的税收优惠等。

由此可见,企业如若通过环境管理达到节能增效的双重目标,不但能保护好环境,更重要的是企业能够从环境保护中获得增值效益,这会极大激发企业环保投资的主动性,有效克服政府对环保工作的被动管理方式。基于此动因的存在,企业管理者就能够从环境管理战略角度出发,将企业生产经营活动的各个环节进行有效的环境经营战略安排。

(二)政府对环境的管制和市场的竞争为外在动因

政府对环境的管制,主要是通过制定环境法规,强制性要求企业在经营过程中达到环境管制的要求,否则企业就要遭受处罚。企业为避免支付处罚金,不得不对自身的破坏环境的行为加以规制。另一方面,企业在激烈的市场竞争中,逐渐发现,利用清洁能源或环保技术能够提高材料的利用率,减少生产成本,获得竞争优势。为此,企业大力宣传绿色消费理念,推广绿色营销,不但会树立自己的社会责任形象,而且会获得较好的业绩。从影响企业环境管理行为的外在动因看,要全面构建对企业环境管理体系的建设,必须依托于企业外部市场环境、法制环境及文化环境等方面的影响与建设。

(三)从动因分析构建对企业环境管理体系框架

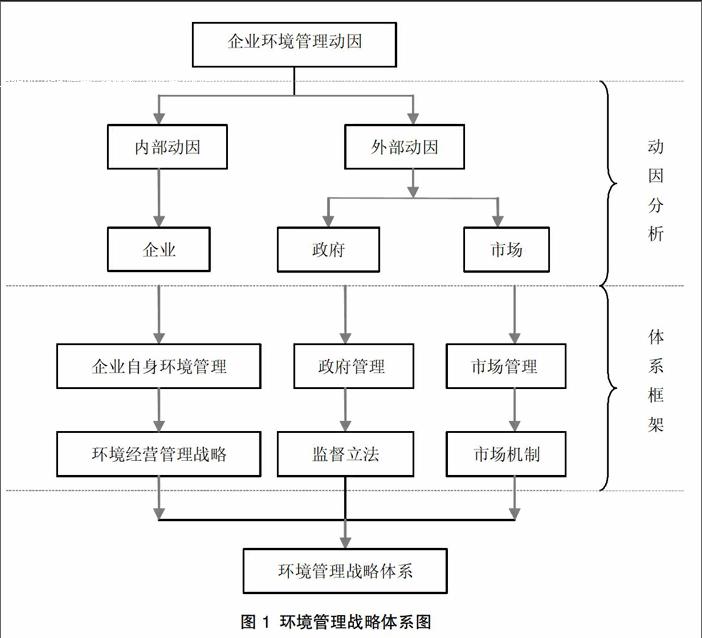

图1是环境管理战略体系图,该图标明,企业环境管理内外动因是建立对企业环境管理战略体系框架的基础。

三、提升企业环境力的环境管理体系的构建

(一)企业制定增强环境绩效的经营战略

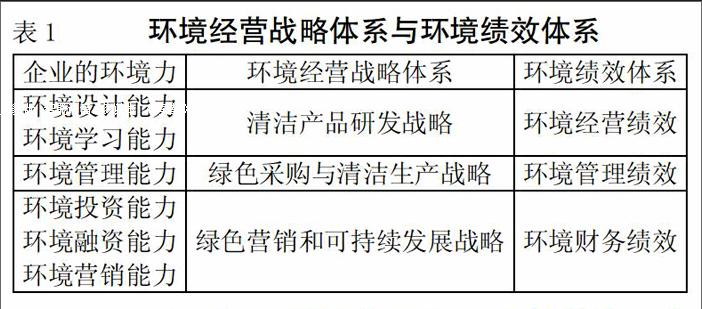

1.构建环境经营战略体系。企业只有制定相应的环境经营战略,才能使企业的环境绩效管理贯穿于企业经营的全过程,而环境经营战略的制定要围绕着影响企业环境力的要素展开。首先,要明确企业环境力的六大基本要素,包括环境管理能力、环境设计能力、环境学习能力、环境投资能力、环境融资能力与环境营销能力。其次,对于企业环境力的认识拓展,在企业内部建立相应的环境经营战略规划,贯穿于产品的研发、采购、生产以及产品分销的全过程,建立相应的环境保护标准,使企业能够有效实现绿色采购和清洁生产。最后,依据企业环境经营战略的要求,明确环境绩效评价的内容,从而更加全面评价企业的环境绩效。如表1列示。

从表1可以看出,环境经营战略体系是企业环境管理建设的核心,通过管理层有效的环境战略安排达到清洁生产和绿色营销的目的,而环境绩效评价只是对环境战略安排效果的检验。

在环境经营战略执行的过程中,其管理的关注点有三个方面:一是环境产品战略,将环境保护理念整合到整个产品的设计和研发方面,强调产品对环境的保护作用,增加产品的绿色成分,从而塑造消费者的消费习性及品牌偏好;二是环境过程战略,注重污染防治,利用原料替换、循环、技术创新减少污染物的排放,以降低成本,从而提高生产效率及企业绩效;三是可持续发展战略,即在全球范围内企业都要执行积极的环境管理战略,实现经济的可持续发展,承担相应的社会责任。

2.设立环境管理委员会。在企业内部建立专门的环保部门,明确职能,稳定专职环保队伍。企业为实现环境经营战略目标,必须有专职的机构和专职的人员来完成,所以越是规模较大的企业,越应该配有人数较多的专职环保人员,来强化日常的环境管理。在公司治理体系中,设立环境管理委员会,如果董事会决策存在环境破坏或环境危害影响时,具有一票否决权。

(二)政府要完善环境立法的规则制定

1.加速制定或修订环境立法。1989年我国第一部《环境保护法》诞生至今,已经二十多年了,在环境立法修订过程中应与国际接轨,在立法规则制定方面,不要仅考虑末端惩罚机制,而是在企业设立登记之时就要设立“门槛”,考虑相关环境保护的要求,对不符合标准的企业,取消其注册资格。

2.环境检查常态化。政府要强化环境执法,及时处理环境犯罪案件。由环保部门牵头,成立由工商、税务、卫生、安检、公安等各个政府部门联合行动调查小组,采用明查后暗访的方式,不定期、常态化的检查,发现问题,及时处理,避免以往只由环保部门检查,而环保部门又没有对环境犯罪案件查处权利的这种尴尬局面。

(三)市场机制建设

1.建立环境保护的投融资机制。创新环境保护的投融资机制,对于满足公众生活需求的城市基础设施,如:城市环保设备、环保设施的投入,政府除了应当安排适当规模的财政专项基金或财政投资贷款的方式以外,还应鼓励除政府和商业银行以外的投资主体的作用,比如公募基金、众筹、社保基金等,以贷款或入股的方式投资。

对于投资公共环境设施的企业,政府可给予其运营权,在政府的许可范围内,企业可依据受益者分担制度,向各受益者收取一定的运营、管理及维护费用。

2.增强环境保护的财税优惠政策的力度。为推行和鼓励企业清洁生产,对能够使用清洁能源,能够利用新材料、清洁的工艺技术降低污染物排放的企业,政府应加大对其财政的补贴收入或税收的优惠政策,鼓励企业生产清洁产品,保护自然环境,同时提高企业的环保效益。

3.推行环境治理的专业化运营机制。在国际上,对于工业污染的治理一般采用专业化的运营模式,即污染类企业通过付费将本企业的污染交给专业化的环保公司处理。这种模式有助于对行业污染治理进行标准化,从而实施标准管理。其可分为委托运营模式、特许经营模式、DBO模式及综合服务模式等若干方式。

4.建立包括环境成本在内的综合定价机制。鼓励企业实施环境会计,将环境成本纳入生产成本,实施综合定价,促进环境资源的利用。为此,企业应估算本公司主营产品产生的预期环境收益与预期环境成本,并将估算的收益与费用,合理纳入主营产品的销售定价中。对于上市公司,应当公开其环境成本,目前大部分上市公司的成本核算系统中对环境成本的反映,只有较少的公司对环境成本有所披露,但其对环境成本的计算和分类均不准确。为此,政府应当制定统一的环境成本的分类和方法,并要求企业在采取环境对策的基础上,披露其环境成本和环境收益。

5.建立全国性的碳排放交易市场机制。碳排放权交易是采用市场手段,利用经济利益激励企业遵守环境管理规定,实现环境管理目标的有效途径。在这方面欧盟和美国已经有比较成熟的碳排放权交易市场体系,我国刚刚起步试点,目前在发改委指定的7个试点省市中进行。这种交易制度的经济激励有两种方式:一是正激励,守法企业可获得经济收益的预期,降低守法企业的运营成本。比如:对于排污权的交易,政府的环境管理机构可以将某一区域污染物的排放量设置一个上限,以保证环境质量不会恶化,然后将排放总量以指标的形式分配给各排放源。在排放总量限额内,各排放源可以自由选择减排或在市场上购买指标以满足排放需要。高效率的排放者可以选择减排,并将多余指标存入银行或在期货市场上出售给低效率者,从而获得经济收益。二是负激励,对于不守法的企业,重经济处罚。一旦企业违法超量排放污染物,超标的排放量要给予经济重罚,并且超标的部分要在下一年度的指标额度中予以相应扣减,严重违法的企业要承担一定的民事和刑事责任。

综上,随着我国经济发展水平的提升,只追求经济利益,而不愿意从事环境保护公益性资源投入的企业,会逐渐出现财富的弱效应。这时,企业的管理者必须认识到环境对竞争力的影响,在企业内部建立良好的环境管理机制和环境绩效的考评机制,改变传统的经济绩效评价模式,通过环境管理和环境投入为企业创造价值增值,实现经济效益和社会效益的双赢,推动企业的可持续发展。

参考文献:

[1]甘昌盛.基于价值创造的环境管理理论研究[J].中国人口·资源与环境,2011,(3):31-33.

[2]陈亮.企业环境管理动因分析[J].辽宁工程技术大学学报(社会科学版),2011,(11):594-596.

[3]杨德锋,杨建华.企业环境战略研究前沿探析[J].外国经济与管理,2009,(9):65-68.

[4]陈共荣,曾峻.企业绩效评价主体的演进及其对绩效评价的影响[J].会计研究,2005,(4):65-68.

[5]王正军,李惠英.企业环境成本与绩效的相关性——基于环境信息披露的视角实证研究[J].商业会计,2014,(11).

[6]United Nations Conference on Trade and Development (UNCTAD).A Manual for the Preparers and Users of Eco -Efficiency Indicators[R].2004,联合国贸易与发展委员会:生态效率指标编制者与用户手册[R].2004.

[7]World Business Council of Sustainable Development. Measuring Eco-efficiency:a Guide to Reporting Company Performance[R].2000,世界可持续发展工商委员会.衡量生态效率:呈报企业绩效的指导[R].2000.

[8]United Nations Conference on Trade and Development (UNCTAD).Integrating Environmental and Financial Performance at the EnterpriseLevel:A Methodology for Standardizing Eco-Efficiency Indicators[R].2000,联合国贸易与发展委员会.融合企业的环境绩效与财务绩效:使生态效率指标标准化的方法[R].2000.

作者简介:

谢彦,女,会计学硕士,青岛大学商学院会计系讲师;研究方向:财务管理。