保险企业计提准备金涉税处理

2016-02-25马树强

马树强

保险公司应当在资产负债表日计量保险合同准备金,以如实反映保险合同负债,即按照财政部《企业会计准则第25号-原保险合同》、《保险合同相关会计处理规定》提取相关准备金:寿险保险合同准备金包括寿险责任准备金、长期健康险责任准备金,分别由未到期责任准备金和未决赔款准备金组成。非寿险保险合同准备金包括未到期责任准备金、未决赔款准备金。

保险公司按照保险精算确定提取的未决赔款准备金、寿险责任准备金、长期健康险责任准备金,计入当期损益。保险公司应当在实际发生赔付款项的当期,按照确定支付的赔付款项金额,计入当期损益;同时冲减相应的未决赔款准备金、寿险责任准备金、长期健康责任准备金余额。

通过对保险准备金的相关税务、会计规定进行分析,全面解读准备金的涉税处理。

保险赔款及准备金的扣除分析

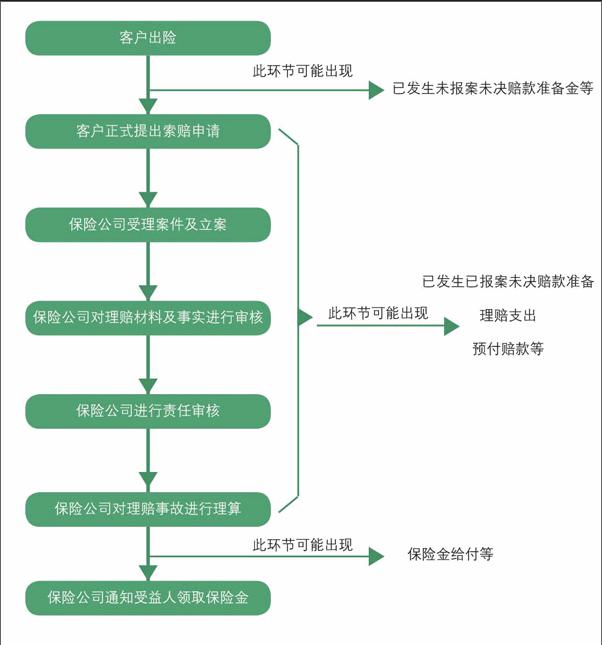

(一)保险理赔流程及各阶段准备金的形成

保险理赔是保险公司对保险事故进行赔偿的过程,指保险合同所约定的保险事故发生后,被保险人或投保人、受益人提出赔付或给付保险金申请,保险公司按合同履行赔偿或给付保险金的过程。主要流程及产生的有关支出在下图中简要示意。

以上流程展示了理赔的全部过程,出险后在不同阶段会形成已发生已报告未决赔款准备金、已发生未报告未决赔款准备金、赔付支出、预付赔付款等各种情况。

(二)赔付支出的会计处理

保险公司从事保险业务,发生的各类赔付支出计入当期损益。

对准备金先按当年年底保单应提取的准备金,再减去截至上年末应提取的准备金,按其差额计入当年损益。

保险公司在发生赔付支出时,一般直接借记“赔付支出”科目,贷记“银行存款”等科目。

(三)税法规定

《财政部、国家税务总局关于保险公司准备金支出企业所得税税前扣除有关问题的通知》(财税[2012]45号)规定,已发生已报案未决赔款准备金,按最高不超过当期已经提出的保险赔款或者给付金额的100%提取;已发生未报案未决赔款准备金按不超过当年实际赔款支出额的8%提取。

保险公司实际发生的各种保险赔款、给付,应首先冲抵按规定提取的准备金,不足冲抵部分,准予在当年税前扣除。

(四)税法与会计差异及处理

虽然表现形式上税法规定与保险公司核算准备金和赔付支出的方式不同,但实质上不存在税法与会计差异。为说明这一问题,举例说明如下。

某财产保险公司2008年开业,当年末提取未决赔款准备金100亿元,无准备金转回。2009年发生赔付120亿元,2009年年末经精算评估公司的准备金负债应为150亿元。

①2008年末提取未决赔款未决赔款准备金,会计处理为借记提取准备金(费用类)100亿元,贷记准备金(负债类)100亿元,当年年末准备金负债余额为100亿元。

②2009年发生赔付,会计处理为借记“赔付支出”120亿元,贷记“银行存款”等120亿元;按税法规定则先冲抵准备金。

③2009年年末准备金计提,会计上采取提转差方式,提取150亿元同时转回上期提取的100亿元,即借记提取准备金(费用类)150亿元,贷记准备金(负债类)150亿元;借记提取准备金(费用类)-100亿元,贷记准备金(负债类)-100亿元,而税法规定则是直接提取准备金。

对于未决赔款准备金中的已发生已报告、已发生未报告准备金会计处理方式均相同,都是先将上期提取的准备金全额冲回,本期精算部门重新评估计算提取。

综合②和③,会计上计入成本费用的金额为:170亿元=赔付支出120亿元+准备金提转差50亿元;税收允许税前扣除的为:170亿元=赔付支出20亿元+准备金提取金额150亿元。

通过以上比较可以看出,《企业会计准则》规定按照提转差对准备金进行处理。因此,在财税〔2012〕45号文件对保险公司准备金支出企业所得税税前扣除的方法规定不明确的情况下,应该根据会计规定计算扣除。

相关税收问题解读

(一)相关制度介绍

1、财税[2015]115号

2015年10月26日财政部、国家税务总局出台了《关于保险企业计提准备金有关税收问题的处理》 (财税[2015]115号),文件规定保险企业因执行财政部企业会计规定计提的准备金与之前执行中国保险业监督管理委员会有关监管规定计提的准备金形成的差额,应计入保险企业应纳税所得额。凡上述准备金差额尚未进行税务处理的,可分10年均匀计入2015年及以后年度应纳税所得额;已进行税务处理的不再分期计入以后年度应纳税所得额。

2、国税总局2014年29号公告

财税[2015]115号文件出台前,保险公司按国税总局2014年29号公告《关于企业所得税应纳所得额若干问题的公告》第三条规定:“关于保险公司准备金支出的企业所得税处理2011年以前,保险公司提取的各项准备金(包括未到期责任准备金、寿险责任准备金、长期健康险责任准备金、已发生已报告未决赔款准备金和已发生未报告未决赔款准备金5项)应按中国保监会有关规定计算扣除。根据《财政部国家税务总局关于保险公司准备金支出企业所得税税前扣除有关政策问题的通知》(财税[2012]45号)规定,从2011年起,保险公司提取的各项准备金应按财政部的会计规定计算扣除。对于此前尚未衔接转换的,即仍按中国保监会有关规定计算扣除的,应将两者之间的差额调整2013年度应纳税所得额。”执行。

3、两个制度比较

【2014】29号公告要求对准备金差额在2013年度调整应纳税所得额。

【2015】115号文件规定:凡上述准备金差额尚未进行税务处理的,可分10年均匀计入2015年及以后年度应纳税所得额;已进行税务处理的不再分期计入以后年度应纳税所得额。按照“新法优于旧法”原则,保险企业应当选择适用财税[2015]115号文的规定。

(二)背景介绍及制度运用

文件出台有着一定的背景,随着国内保险业的发展,保险企业走出去的需要,特别是在境外上市的同一保险公司国内报表和境外报表体现的经营成果有很大差异,为此财政部2008年8月7日发布了《企业会计准则解释第2号》,规定了在A股和H股财务会计处理的一致性,要求境外同时上市企业对同一交易事项采用相同的会计政策和会计估计进行确认、计量和报告。涉及保险业的是保费收入确认问题、保险合同准备金计量问题和保单获取成本是否递延问题。

2009年12月22日,财政部又颁布了《保险合同相关会计处理规定》(财会[2009]15号),明确了混合合同分拆、重大保险风险测试和保险合同准备金计量等问题,要求保险公司应当自编制2009年年度财务报告开始实施该规定。以前年度发生的有关交易或事项的会计处理与本规定不一致的,应当进行追溯调整。但是,追溯调整不切实可行的除外。重点是保险合同准备金会计政策的变更引起了利润的变化。

保险企业2010年按照相关规定进行了2009年度会计报告的财务调整,并在年度报告中进行了会计政策变更的信息披露。

由于政策调整前部分保险公司已完成了2009年企业所得税汇算清缴工作,所以出现财税[2015]115号文件第二条中所说的“凡上述准备金差额尚未进行税务处理的,要求分10年均匀计入2015年及以后年度应纳税所得额;已进行税务处理的不再分期计入以后年度应纳税所得额”。该政策的出台能够平衡保险公司年度纳税额,减轻保险公司因会计政策变更导致一次性纳税负担过重。

(作者单位:阳光农业相互保险公司财务会计部)