【浅谈人民币外汇期权在当前形势下的应用】

2016-02-17张昊威

【浅谈人民币外汇期权在当前形势下的应用】

伴随着我国人民币汇率制度改革的不断深化,人民币汇率走向市场化是大势所趋, 人民币汇率的浮动空间将不断加大,在这一过程中企业将面临日益增大的汇率风险。在浮动汇率制度下,为了应对由此引发的外汇风险,金融创新层出不穷,外汇期权作为一种有效的避险工具逐步广泛应用。

一、外汇期权概述

外汇期权作为现行的风险管理工具始自于《国家外汇管理局关于人民币对外汇期权交易有关问题的通知》(汇发〔2011〕8号,下称8号文),和同年通过的《国家外汇管理局关于银行办理人民币对外汇期权组合业务有关问题的通知》(汇发〔2011〕43号,下称43号文)。2014年,《银行对客户办理人民币与外汇衍生产品业务管理规定》(汇发〔2014〕34号,下称34号文)则进一步放开了外汇期权的业务办理,为期权业务的发展带来了机遇。

外汇期权是指期权的买方支付给期权的卖方一笔期权费,从而获得一项在未来某一时间或者时期内,按照约定的汇率即执行价格买进或卖出一定数量外汇资产的权利。需要指出的是,外汇期权的载体虽然是两种货币间的买卖,但其交易的对象并不是货币本身,而是一项将来可以买卖货币的“权利”。买方支付一定的期权费,取得这项权利,于到期日,当市场汇率有利于买方时,买方可以要求卖方履行合约,如果市场汇率不利于买方,即买方可以不要求卖方履行合约,损失的只有期权费;对于卖方而言,在期限时间内承担一种义务,根据买方的决定履行合约,得到的只有期权费,风险则无限。我国的期权种类一般为欧式期权,即买方于行权日之前,不得要求期权的卖方履行合约,仅能于行权日当天要求卖方履约。

在外汇期权交易中, 投资者可分为期权买入者和卖出者两类基本的交易者。期权的看涨期权和看跌期权与这两类交易者的不同组合,可形成外汇期权交易的四种基本策略:买入看涨期权、买入看跌期权、卖出看涨期权和卖出看跌期权。当投资者预期某一货币将会升值,可以买入看涨期权。当市场汇率如预期的那样上涨时,投资者会执行这项期权,其收益为市场汇率高于执行价格的那部分差额;反之, 当市场汇率低于执行价格时,投资者不会执行这项期权。如果投资者预期某一货币将会贬值,可以买入看跌期权。如果判断正确,该货币汇率果真下跌,投资者因执行这项期权而获利。如果判断失误,市场汇率向着相反方向变化时,则放弃执行该期权。卖出期权与买入期权是期权交易的两个不同方向,卖出看涨期权是因为投资者预期某一货币汇率将维持小幅波动或下跌,卖出看涨期权的收益情况同买入买权恰好相反。如果市场汇率走势与预期相符,投资者的最大收益是期权费收入;如果市场汇率走势与预期相反,投资者将承担市场汇率变化的全部风险。同理,如果投资者预期某一货币汇率将维持小幅波动或可能升值, 可通过卖出看跌期权来实现收益, 其损益情况同买入看跌期权完全相反。

二、外汇期权与远期外汇的比较

作为规避外汇风险的手段,外汇期权相对于远期外汇来说,具备独特的优越性。外汇期权既能避免汇率波动可能带来的风险,又能保留以定的灵活性,而远期外汇在避免汇率波动风险的同时,丧失了灵活性。在远期外汇合同签订后,即使合同到期前出现了有利的汇率变动,也必须按预定的远期汇率履行合同,从而失去了本可能得到的汇率差价的利益。外汇期权则可根据市场行情的变化,自由决定是否执行权力。市场汇率有利时,行使期权可获利,市场汇率不利时,则可以放弃期权,损失只限于期权费。

三、外汇期权在企业实际经营中保值原理及具体应用

本文以河北省知名工业出口企业XX企业为例,XX企业是世界最大的一次性手套供应商,河北省进出口10强,连续多年稳居石家庄市进出口贸易前三名。企业产品全部出口,市场主要分布在北美、欧洲、澳大利亚、日本等40多个国家和地区,是国内同行业的龙头骨干企业。下面来讨论在不同情况下企业运用外汇期权所带来的盈亏。

(一)买入美元看涨人民币看跌外汇期权

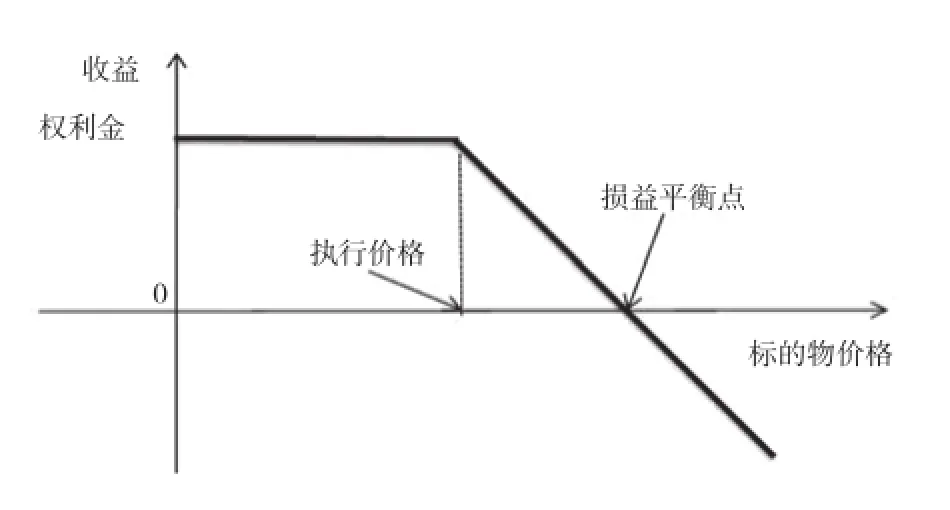

期权买方通过支付一笔期权费后可以在未来约定时间内,享有在执行价格买入相应外汇的权利,但不必承担必须买入的义务。企业如持有未来标的货币的资产(如外币应收账款等)会购买该期权用来套期保值,企业预测所购买的货币价格将会上涨。如果汇率变动如其所预测的方向大幅上涨,买方可以执行看涨期权,以较低的执行价格买入标的货币,对冲其到期负债因为市场价格高涨所带来的损失;如果价格走势相反,买方可以选择不执行看涨期权,这样虽然企业会承担一笔期权费,但由于汇率的下降,企业到期负债所出现的盈余可以在一定程度上弥补期权费的损失。

假设公司需要在三个月后需要付100 万美元的款项的原材料费用给境外企业,为了规避三个月后美元对人民币汇率波动的风险,该企业买入100 万三个月的美元看涨期权合约,执行价格(USD/CNY)为6.5200,期权费标价为450个点差(每美元0.045人民币)。该企业需要支付的期权费用为人民币4.5万元(100×0.045)。三个月后该企业需要付款时,如果市场利率高于6.5200,则执行该期权,买入看涨期权所获得的收益和该企业所持有负债的损失相抵消,企业通过支付期权费避免了由于美元汇率上涨带来的外汇损失;如果市场汇率低于6.5200,则放弃该期权,该企业损失了期权费,但是其持有的负债在现汇市场上获利,换购美元所需的人民币数量减少。当市场汇率低于6.4750(6.5200-0.045)时,企业负债收益大于其所支付的期权费用。因此,XX企业通过在外汇市场上买入看涨期权对其将来所持有的资产套期保值,不仅成功规避了风险,还保留了可能的收益,节约了财务成本。

(二)卖出美元看涨人民币看跌外汇期权

期权卖方通过收取一笔期权费后需要在未来约定时间内,以事先商定的执行价格卖出相关外汇的义务,这种义务是必须履行的。卖出该期权的套期保值企业通常持有未来标的货币的资产,预测所卖出的货币价格将会下跌。如果汇率朝着它所预测的方向变动,买方将不会执行该期权,即以较高的执行价格买入标的货币,而卖方可以通过卖出期权收入一笔期权费,弥补其到期资产因为市场价格下跌带来的损失。

假设XX企业现持有100 万美元的款项,预计三个月后结汇且企业预测人民币处于下行区间,为了提高收益且规避风险锁定价格,该企业卖出100 万三个月的美元看涨人民币看跌期权合约,执行价格(USD/CNY)为6.5200,期权费标价为450个点差(每美元0.045 人民币)。该企业可获得的期权费用为人民币4.5 万元(100×0.045)。若三个月后达到预先商定的交割时间,如果市场利率低于6.5200,则买方将不执行该期权,卖出人民币看跌期权所获得的收益和该企业所持有资产的损失相抵消,企业通过收取期权费避免了由于汇率下跌带来的外汇损失;如果市场汇率高于6.5200,则买方将执行该期权,卖出期权企业获得了期权费,虽然其持有的资产在现汇市场上获利,所持有的100 万美元可兑换的人民币的数量增加,但客户锁定了汇率水平并且获得了利息和期权费的收益。因此,XX企业通过在外汇市场上卖出人民币看跌期权对其将来所持有的资产套期保值,不仅成功规避了风险,还获得了期权费的收益。

(三)简单的期权组合

很多企业拥有多年外汇经验,对人民币汇率波动有自己的预测。企业可以应用外汇期权组合这一更加复杂的工具进行汇率保值,所称期权组合是指客户同时买入或卖出一个币种、期限、协定本金相同的人民币对外汇普通欧式期权所形成的组合,因为执行价格的不同,期权组合的形式也多种多样。

1.跨式期权。预测人民币汇率的波动将会加大时,而又不确定会是升值还是贬值时,企业可以选择此种期权组合,即买入相同期限、同样执行价格的看涨期权和看跌期权,就组合而成跨式期权。如图所示,在此种期权组合中,企业的损益是有限的(买入看涨看跌期权的期权费),而如果汇率波动性加大,不管升值还是贬值,企业都能获得收益。不仅对冲了汇率风险,还可获得汇率好处。

假设企业期权组合的执行价格(USD/CNY)为6.5200,期权费标价为450个点差(每美元0.045人民币),客户需要支付买入两笔4.5万元的期权费用。当达到预先商定的交割时间,若汇率与执行价格相同时,企业不执行该期权组合,企业损失两笔期权费;当汇率出现波动时,无论汇率升值或是贬值,企业都执行该期权组合,当汇率高于6.5245或低于6.5155时,客户可实现盈利,且波动越大,收益越高。

2.熊市套利。预测人民币汇率将处于下行区间且小幅波动时,企业可选择熊市套利期权组合,即卖出看跌期权,随后买入相同期限但执行价格高于看跌期权的看跌期权。此种期权组合锁定了企业上下两端的最大盈亏金额,当人民币汇率贬值时,客户可获得两笔期权费差额的收益,与此同时,企业很好地规避了人民币升值所带来的潜在损失。

假设企业期权组合的卖出期看跌权执行价格(USD/CNY)为6.5200,买入看跌期权执行价格(USD/CNY)为6.5300,期权费标价为450个点差(每美元0.045 人民币),假设期权费用相同,同时买入和卖出一份期权期权费用相互抵消。当达到预先商定的交割时间,若汇率高于6.5300时,卖出期权和买入期权都将执行,但因买权和卖权损益的相互对冲,客户的损失是确定的;若汇率低于6.5300但高于6.5200时,买入期权将不会执行而卖出期权将执行,企业收益随着汇率的贬值而逐步变大;若汇率低于6.5200时,卖出期权和买入期权都不会执行,企业可获得的收益为期权费的差额。

四、小结

随着全球经济一体化程度不断加深,我国企业对外贸易活动越来越多,其所持有的外汇资产也大大增加。布雷顿森林体系瓦解以后,全球由固定汇率制度向浮动汇率制度转变,汇率波动不断加大,随着我国汇率制度市场化的改革不断深入,我国的外汇市场也在不断发展壮大,虽然与国外的一些市场相比还很小,而且外汇期权在我国企业风险管理中还没有得到广泛运用。但在国际金融市场外汇风险不断加剧的情况下,控制外汇风险已经成为企业经营决策的一个重要方面。因此,随着我国企业风险防范意识的不断提高,和期权产品所独有的特点和优势,势必会成为企业控制外汇风险套期保值的重要金融衍生工具。

(东亚银行石家庄分行 张昊威)