最终使用结构对中国能源消费的影响

2016-01-13花菓

花菓

内容摘要:文章首先厘清了最终使用结构对能源消费影响的内在机理,其次梳理了近年来中国最终使用结构与能源消费总量变化的规律,最后以分布结构为例,重点探讨了不同情景下最终使用结构变动对中国能源消费量的具体影响。分析表明,降低最终使用结构中的资本形成率或出口率并提高最终消费率,能有效地降低能源消费总量,对中国经济可持续发展产生积极影响。

关键词:最终使用 分布结构 情景分析

最终使用与能源消费关系的研究已取得较为丰硕的成果(魏一鸣等,2006;梁进社等,2007;李艳梅等,2007;房斌等,2011)。目前学术界较为统一的认知是:总量因素效应是中国近年来能源消费快速攀升最主要的驱动力,效率因素效应(能源强度等)则有效缓解了这一状况。较为遗憾的是,在结构因素效应方面,已有文献往往偏重于列昂惕夫逆矩阵所代表的中间生产结构效应或是居民消费结构效应,鲜有文献从最终使用的总体框架入手,系统性地剖析最终使用的结构性因素对能源消费变化的影响。

事实上,作为最终使用三大组成部分的最终消费、资本形成和出口,正是通过国民经济系统内在的生产和技术联系,对各经济部门产生波及和诱发效应,进而拉动能源消费的增长。同时,这“三驾马车”对于能源消费的驱动效应是动态变化的,如何调整优化三者间的比率,不仅关系到新常态下中国经济增长方式的转变,同时也将为中国节能降耗的可持续发展提供新的思路和参考。

最终使用结构对能源消费影响机理分析

能源消费量由生产规模和单位能耗系数所决定。按投入产出法的原理,生产规模可用总产出替代,由最终使用和中间使用加总所得。单位能耗系数则可用部门的直接能耗系数替代,表达式为:

E=D×X=D×B×Y (1)

其中,X为总产出矩阵,D为不同部门直接能耗系数的对角矩阵,其元素为第i部门生产单位产品所消费的能源量。B=(I-A)-1为列昂惕夫逆矩阵,A为直接消耗系数矩阵,Y为最终使用矩阵。可见,能源消费总量受到代表效率因素的di、代表中间生产因素的B和代表最终使用因素的Y的共同影响。设n部门的投入产出模型中有k类最终使用,则第t期的最终使用矩阵可表示为Yt(nxk)=(yij)t(nxk),其中(yij)t 为t时期第i类部门在第j类最终使用上的支出额。

一般意义上,最终使用可以分解为水平和结构两大部分,其中结构部分可以进一步分解细化为组成结构和部门结构,即:最终使用水平y,即最终使用的总量;最终使用组成结构S,或者称最终使用分布矩阵,即最终消费、资本形成和出口占最终使用水平的比率;最终使用部门结构H,或者称为最终使用支出系数矩阵,用来描述各部门在各类最终使用中分别所占的比率。

t期的最终使用矩阵可以表示为:

(2)

其中,yt=μTYtμ,μ为i维元素为1的列向量。设Ft=μTYt,元素fit为t期第i类经济部门的最终使用量。,元素(hij)t为t时期第j类最终使用中第i类部门产品的比例。St=(1/yt)(μTYt(n×k))T,元素Sjt为t期第j类最终使用占所有最终使用的比例,为St列矩阵的对角化(陈锡康等,2011)。

设t=0,1分别代表基期和终期,则分析最终使用在考察期间的变动是一个典型的三因素SDA结构分解问题,按陈锡康等(2011)的极分解算数平均值法,可得:

(3)

同时有:

(4)

将(3)式和(4)式取算数平均后可得:

(5)

将(5)式代入(1)式:

(6)

(6)式将最终使用对能耗的影响效应△EY分解为三部分:一是总量效应△EyY,二是最终使用分布结构效应,三是最终使用部门结构效应△EHY。

最终使用结构和能源消费总量现状分析

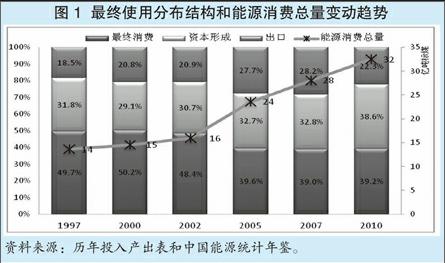

历年的投入产出表显示,最终使用结构变动与当时宏观经济环境的演进趋势相契合,其中最终使用分布结构与中国能源消费量增幅两者的变动高度同步。图1显示了1997-2010年最终使用分布结构以及对应年份的中国能源消费总量变化趋势,表1则列出了同期部门结构变动较为明显的经济部门。

(一)分布结构变化趋势

首先,资本形成率增长显著。2002年之前资本形成率基本稳定在29%-32%区间内,自2002年开始增长,并从2007年的32.8%快速上升至2010年的38.6%。自2008年全球金融危机以后,中国以4万亿政策性投资为代表的资本形成总额迅速加大,使得投资成为中国经济增长最重要的驱动力。

其次,出口率在2002-2010年之间波动剧烈。2002年之前的出口率相对平稳,长期在20%左右。在2001年底中国加入WTO以后,出口率的增速明显加快。与2002年相比,2005年出口率提高了6.8个百分点,达到27.7%,至2007年进一步增加到28.2%。但随着金融危机的爆发,中国出口率受到外部市场需求萎缩以及贸易保护主义的冲击,至2010年降低了近6个百分点,基本上退回到2002年左右的水平。可以说,出口率的剧烈波动充分暴露了“外需拉动型”经济增长模式的脆弱性。

最后,最终消费率呈下降的趋势。从1997-2000年的50%左右快速下降至2005年的39.6%,近年来基本稳定在这一水平。与其他国家普遍超过60%的占比率相比,中国的最终消费在最终使用中的比例过低。

(二)部门结构变化趋势

最终使用部门结构主要反映了当时宏观经济环境在国民经济各部门层面上的影响效应。

最终消费方面:1997-2010年间,“农林牧副渔业”占最终消费的比重降低了17个百分点,“食品制造及烟草加工业”的比重同期下降也较为显著。相反,“公共管理和社会组织”和“房地产业”的比重有所上升,反映了同期政府转移支付和居民居住类支出增长显著。最终消费各部门的比率变动基本上符合居民消费结构变化中的恩格尔定律。

出口方面:1997年开始的亚洲金融危机对中国部分出口产业,尤其是本区域的纺织服装类产品的出口,产生了一定的负面影响。至2002年,“纺织服装鞋帽皮革羽绒制品业”在出口中的占比下降了4个百分点以上。相对而言,“通信计算机等电子设备”等出口优势产品所受影响较小。加入WTO以后,中国更是利用了全球经济一体化的新格局,充分发挥了本国资源优势,极大地促进了通讯电子设备等产品的出口,2002-2007年间增长了6.3%。

资本形成方面:21世纪初中国政府在从应对1997年亚洲金融危机的扩张性财政政策中淡出,转而实行稳健性财政政策,合理地调整了政府投资规模。2002-2007年“建筑业”在资本形成中占比下降了6.8个百分点,较为妥善地解决了当时由于投资增长过热所造成的一系列结构性失衡问题。2007以后,“建筑业”占比继续下降,同时“交通运输设备制造业”等重装备行业占比率开始增长,这反映了中国近年来经济结构重新重工业化的趋势。

(三)能源消费总量变化趋势

2002年以前,中国能源消费总量的增速相对平稳,1997-2002年间增加了约2亿吨标准煤,增幅为14.3%。2002年以后能源消费量增速明显加快,至2007年5年间共增加了12亿吨标准煤,增幅高达75%。在时间节点上,能源消费量增幅的变动与最终使用分布结构的变动高度同步。通过研究可以得出,除最终使用总量效应外,最终使用分布结构在2002年以后的大幅调整加剧了中国同期能源消费量的增长。

最终使用结构对能源消费影响的情景分析

(一)最终使用结构变动的情景设定

由于部门结构的变动更多涉及的是具体产业层面的变化,相关情景设定所需要的数据和信息较为繁复,所以本文仅以分布结构为例,探讨最终使用结构的可能变动对中国能源消费总量的影响效应。在数据可得性可以保证的前提下,类似的研究方法可推广至部门结构变化的相关研究中。

基于“十二五”规划发展目标和对最终使用分布结构变化的分析,本文以2010年最终使用的分布结构为基准,对可能的变动情景予以设定,测算不同情景下最终使用分布结构变化对能源消费的影响。由于文章关注点是最终使用结构对能耗的影响效应,所以假设中间生产技术、各部门节能技术以及总产出量等都保持不变,情景设定如表2所示。

情景1为渐进式调整。该情景与“十二五”规划目标基本吻合。规划中服务业增加值占比提高4个百分点意味着第三产业增加值将大幅增加。由于第三产业与最终消费需求是紧密联系的,假设此情景下最终消费率也将上升4个百分点。出口在金融危机后有所恢复,相信未来会随着外贸市场转暖而继续有所增长,在此假设升高1个百分点,资本形成率与2010年相比下降5个百分点。

情景2为激进式调整。该情景模拟的是最终消费率有较大幅度增长的情况:随着中国新型城镇化的推进,国内居民的消费需求将进一步地扩大和释放,此情景下最终消费率同比上升10个百分点。出口率则相对有所减少,下降5个百分点。资本形成率由于宏观调控等因素同样降低5个百分点。最终消费率、资本形成率和出口率分别为0.49、0.34和0.17左右。虽然最终消费率与发达国家水平相比依然还有差距,但此情景可以作为中国转变经济增长方式,增强国内消费,改善内需结构性失衡,摆脱出口依赖等宏观经济举措可预期的发展目标。

情景3为延续性调整。该情景模拟的是中国寻求建立扩大消费需求的长效机制效果并不理想的情况下,继续依赖高投资等资源输入型经济增长模式的情况。该情景下资本形成率将继续上升5个百分点,最终消费和出口率则受此影响同时下降。图1显示近年来中国的资本形成率一直处于稳步上升的趋势,此情景的设定具有一定的现实意义。

(二)不同情景下能源消费量变动分析

表3列出了上述三种情景下最终使用分布结构变动对能源消费量的影响效应:

情景1中最终消费率和出口率的上升将使能源消费增长总共超过11000万吨标准煤,但得益于资本形成率5个百分点下降所节约的能耗,情景1下中国生产性能耗整体上是降低的,节约的能耗量超过6700万吨标准煤,约占2010年全部生产性能耗的2.3%左右。

情景2中出口率和资本形成率同样下降5个百分点。两者节约的能耗总量超过18000万吨标准煤,相当于2010年全部生产性能耗的12%。考虑到最终消费率的上升将带来一定的能源消费增长,情景2中最终使用分布结构的变动将降低2010年全部生产性能耗的5%左右。

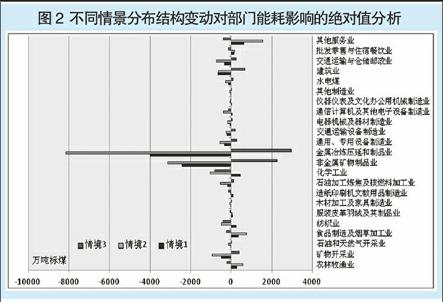

情景3中资本形成率的上升将显著增加能源消费的增幅,超过最终消费率和出口率下降所带来的节能效应。综合来看,情景3下的最终使用分布结构变动将使2010年生产性能耗增加约1.6个百分点,直接由资本形成率增加所致。部门层面的分析可以揭示上述模拟结果背后的动因。

由图2可得,资本形成率的降低将对“金属冶炼压延和制品业”、“非金属矿石制品业”以及“建筑业”等部门的能耗产生显著的积极影响。其中,情景1下“金属冶炼压延制品业”和“非金属矿石制品业”的能耗分别可降低4000万吨标准煤和2440万吨标准煤,约占2010年两部门全年能源消耗的5.4%和8.9%左右。如果再剔除情景1中最终消费率和出口率上升的影响效应,资本形成率5个百分点的下降将拉低两部门当年能耗的8.0%和10.5%。

同时,图2显示出口率和最终消费率的此消彼长同样可以大幅降低生产性能耗。情景2中最终消费率的大幅上升除增加了“其他服务业”能耗1500万吨标准煤之外,并未显著提高其他部门的能耗。相反,出口率的降低却显著的降低了相应部门的能耗。“金属冶炼压延和制品业”5个百分点的出口率下降就贡献了4600万吨标准煤的节约。究其动因,主要是由于出口商品中往往以工业制造品为主,服务业等在出口商品与服务中的比重远小于其在最终消费中的比率。而相对于服务业,工业制造品所造成的能耗和污染排放都比较大。

通过基于2010年投入产表的情景分析,可得出出口率、资本形成率和最终消费率单位百分点变动所影响的能耗量分别为3386万吨、3672万吨和2064万吨标准煤,经标准化后为0.92∶1∶0.56。可见,出口率和资本形成率单位变动所影响的能耗量相近,两者之间的此消彼长并不能带来总体能耗的显著变化。而最终消费率单位变化的能耗效应则相对要小得多,所以提升最终消费在最终使用中的占比可以有效地促进节能降耗。

结论与政策建议

本文研究结果显示,降低资本形成率或出口率并提高最终消费率,不但可以推动中国经济由投资和出口驱动向投资、出口和消费协调驱动转变,同时还能有效地降低中国能源消费总量。部门层面的分析揭示了其背后的动因:资本形成率的降低将有效减少金属冶炼压延和制品业、非金属矿石制品业等高能耗行业的能耗,而出口与最终消费的此消彼长,则可以通过国内居民消费对工业制成品出口的替代,大幅降低生产性能耗。

本文通过寻求最终使用结构层面节能降耗的可能路径,为中国相关政策的制定提供了理论参考和数据支持。一方面,政府应制定系统性的引导政策来降低高能耗行业的投资,淘汰“两高”行业的落后产能。另一方面,政府有必要创造良好的制度环境,深化公共支出和收入分配改革,减少制约居民消费增长的各项约束和不确定性,建立基于国内消费需求的长效经济增长机制。这不但可以有效抵御国外市场需求波动以及贸易保护主义抬头等风险,同时也将对我国的可持续性发展产生深远的积极影响。

参考文献:

1.陈锡康,杨翠红等.投入产出技术[M].科学出版社,2011

2.房斌,关大博,廖华,魏一鸣.中国能源消费驱动因素的实证研究:基于投入产出的结构分解分析[J].数学的实践与认识,2011(2)

3.梁进社,郑蔚,蔡建明.中国能源消费增长的分解—基于投入产出方法[J].自然资源学报,2007(6)

4.李艳梅,张雷.中国居民间接生活能源消费的结构分解分析[J].资源科学,2008,30(6)

5.魏一鸣等.中国能源报告(2006):战略与政策研究[M].科学出版社,2006