2015年前3季度客车市场分析

2015-12-27佟佳凤

佟佳凤 文

2015年前3季度客车市场分析

佟佳凤 文

2015年前3季度,我国客车累计产销量分别为36.78万辆和36.77万辆,同比分别下降1.37%和2.09%,与2014年同期8.04%和9.78%的增长率相比,分别回落9.41和11.87百分点。

An Overall Analysis of Bus Market Performance of the First Three Quarters of 2015

In 2015, bus market has been still in considerable weak situation, just as commercial vehicles market, with a negative growth in total volumes of sales and production comparing to minor growth during the first half of 201, which showed a bad performance as a whole. Data indicated that the total volumes of production and sales in the first three quarters were 367,800 units and 367,700 units—1.37% and 2.09% drop respectively and 9.41% and 11.87% down compared to 8.04% and 9.78% of 2014.

行业总体表现

1.产销同比下降

2015年的客车市场保持了与商用车市场相同的低迷态势,前3季度客车累计产销量由上半年的同比微增长转为负增长,客车市场整体表现不佳。数据显示,2015年前3季度,我国客车累计产销量分别为36.78万辆和36.77万辆,同比分别下降1.37%和2.09%,与2014年同期8.04%和9.78%的增长率相比,分别回落9.41和11.87百分点。

从月度表现上看,2015年前3季度,客车市场的波动性较为明显。其中,继续受到春节因素影响,2月销量降至最低,达3万辆。尽管自3月起销量开始迅速回升,但受整个商用车市场不景气因素影响,第2、3季度各月度销量均未超过3月的4.67万辆,其中,7、8月销量再次回归至4万辆以下,分别为3.76万辆和3.80万辆。随着“金九银十”的到来,客车市场销量再度攀升,9月4.13万辆的销量就是最好的证明。加之10月是第2个市场销售旺季,预计第4季度的销量将达到4万辆左右。

2.主要车型及企业销售情况

2015年前3季度,我国大、中、轻型客车累计销量分别为5.27万辆、4.26万辆和27.22万辆,同比分别下降5.67%、0.3%和1.65%,市场份额分别为14.35%、11.6%和74.05%。

从大型客车市场竞争格局来看,2015年前3季度,郑州宇通虽仅实现同比3.34%的微增长,但其霸主地位依旧难以撼动,销量达1.7万辆,远超其他企业(其他客车企业销量均不超过7 000辆)。苏州金龙和大金龙销量同比增长3.5%和8.48%,销量分别为6 899辆和6 180辆,市场份额分列第2位和第3位。与2014年同期相比,除安凯汽车、厦门金旅以及上海申龙销量同比有所下降外,其他客车企业销量均实现同比增长,其中亚星客车凭借7.43%的增长替代桂林客车进入大型客车销量排名前十。

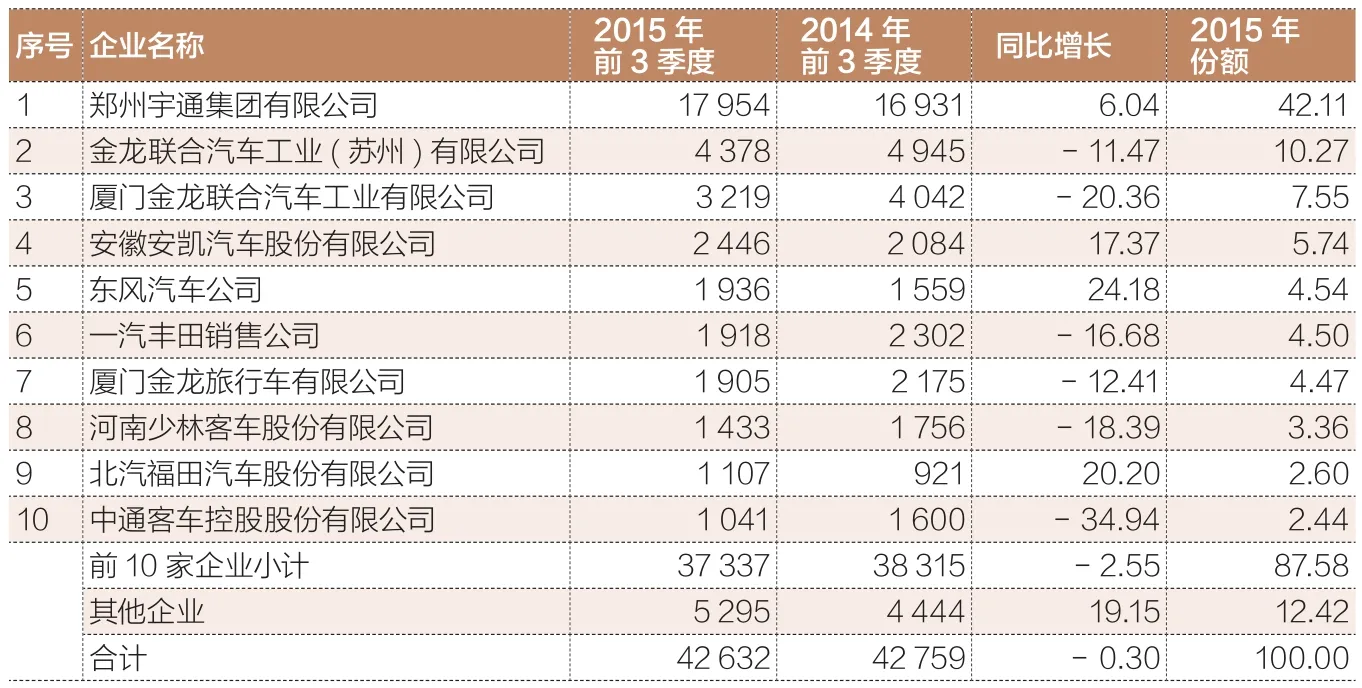

从中型客车市场竞争格局来看,2015年前3季度,郑州宇通以超出竞争对手近4倍、1.80万辆的销量继续居首位,而苏州金龙和大金龙虽出现同比11.47%和20.36%的下滑,但仍凭借4 378辆和3 219辆的销量位居第2位和第3位。值得注意的是,与2014年同期相比,除郑州宇通、安凯汽车、东风汽车和福田汽车销量同比有所增长外,其他客车企业销量同比均呈下降趋势。其中,中通客车销量降幅最为明显,达34.94%。此外,福田欧辉以1 107辆的销量、20.2%的高增幅替代亚星客车进入中型客车销量排名前十。

从轻型客车市场竞争格局来看,2015年前3季度,金杯汽车凭借7.79万辆的销量、28.6%的市场份额位居首位,而江铃控股和南京依维柯则以4.65万辆和2.88万辆的销量、17.09%和10.6%的市场份额紧随其后,位居第2位和第3位。与2014年同期相比,除保定长安客车、大金龙、上汽商用车、郑州宇通和东风汽车销量同比有所增长外,其他客车企业销量同比均呈下降趋势。其中,福田汽车降幅较为明显,达14.43%。此外,东风汽车借助批量订单,以5 837辆的销量、5.4%的增幅替代苏州金龙进入轻型客车销量排名前十。

3.新能源客车产销量

2015年是国家2013—2015年3年新能源汽车推广应用阶段的最后1年,为了应对各部委的终极考核,各地方政府都在推广新能源汽车规划中加大对新能源汽车购买及运营的补贴,并明确推广新能源汽车的数量。因此,新能源客车尤其是纯电动客车在国家补贴中高歌猛进。数据显示,2015年前3季度,我国新能源客车产销量分别为3.31万辆和3.16万辆,同比分别增长274.64%和271.51%。其中,插电式混合动力客车产销量分别为9 602辆和9 282辆,同比分别增长63.24%和59.98%,增长势头进一步加速;纯电动客车产销量分别为2.34万辆和2.23万辆,同比分别增长695.7%和725.3%,增长势头非常强劲。

从月度表现上看,除1、2月外,纯电动客车和插电式混合动力客车各月度销量均超1 200辆。其中,受各地方政策的推动,自6月起纯电动客车销量更是猛增至3 300辆以上,至9月达到近5 000辆水平。预计基于各地方政府逐步加大新能源公交车采购力度以完成全年的推广指标、自2016年起以纯电动轻客补贴指标大幅下滑为代表所引发的提前购车现象,以及国家利用城市公交燃油补贴这一杠杆遏制燃油公交车数量增长势头等因素,第4季度纯电动客车市场将更加火爆,预计全年新能源客车产量将超过4万辆。

市场特点分析

1.强势走俏,新能源客车呈爆发式增长。

得益于国家政策的利导,新能源汽车呈现淡季不淡的格局。2015年新能源汽车市场延续了2014年的上涨态势,自下半年各地迎来“换车潮”后,以纯电动轻型客车为代表的新能源客车呈现出爆发式增长。数据显示,前3季度,我国纯电动客车销量2.23万辆,同比增长725.3%。其中,轻型纯电动客车销量1.10万辆,远高于大、中型纯电动客车6 500辆和4 887辆的销量,市场份额高达49.03%。新能源客车对公交车和公路车的贡献很大。如果没有新能源客车,公交车市场下滑幅度将超过40%。公路客车市场中,新能源客车对座位客车增长的贡献率达到82.6%。未来,随着节能环保理念的推广和政策的推动,各地新能源客车补贴政策将进一步落实到位,轻型纯电动客车市场热度将依然不减。另外,待2016年新能源客车批量进入公路客运领域后,将有更多企业面向该市场推出此类产品,大型纯电动客车将迎来发展新机遇。

2.多重利空,天然气客车在夹缝中求生存。

与纯电动客车逆势增长完全不同,近年来,我国天然气客车遭遇了前所未有的尴尬境遇。数据显示,2015上半年,我国天然气客车产销量分别为9 696辆和9 631辆,同比分别下降47.81%和48.9%。前3季度,我国天然气客车产销量分别为1.45万辆和1.44万辆,同比分别下降48.47%和49.09%,天然气客车产销量降幅进一步扩大。2014下半年以来,国际油价的持续大幅下降使得天然气价格优势基本消失,而国家在新能源汽车尤其是纯电动车方面鼓励性政策的出台又使得天然气客车再度失去竞争力,加之天然气客车自身难以改变的高额购置和维修成本进一步使其发展雪上加霜。公交车中成长性最好的燃气公交车一时间难以走出困局,2015年的天然气客车降幅将远超行业平均水平。

3.再度升温,校车市场全年有望结束下滑势头。

2015年,我国校车市场也在经过连续2年下滑后呈现加速反弹态势,成为低迷客车市场中的新亮点。数据显示,2015年前3季度,我国校车产销量分别为1.29万辆和1.25万辆,同比分别增长23.36%和6.24%。其中,受开学因素影响,8月校车销量达3 273辆。2015年以来,全国各个地区纷纷出台政策以推进校车行业的标准化与专业化,这使得此前备受冷落的校车受到了更多关注,从而促进了校车销量的大幅增长。未来,随着各地专业校车政策的加紧实施以及轻型校车需求的再度提升,我国校车市场将继续升温并有望遏制校车连年惯性下滑的发展势头,预计全年校车销量将超过1.5万辆。

表2 2015年前3季度大型客车销量排名前10家企业及市场份额 辆,%

表3 2015年前3季度中型客车销量排名前10家企业及市场份额 辆,%

4.结构调整,轻型城市客车需求进一步释放。

表4 2015年前3季度轻型客车销量排名前10家企业及市场份额 辆,%

与往年一样,城市客车和长途客车依然瓜分着客车主要市场。数据显示,2015年前3季度,受轻型城市客车销售3.29万辆、同比增长128.08%的拉动,我国城市客车整体销量达7.07万辆,同比明显增长14.43%,增幅较2014年同期增长11.79%相比增长2.64百分点;而受大型长途客车销售2.12万辆、同比增长19.8%的推动,长途客车整体销量达6.04万辆,同比小幅增长3.41%,增幅较2014年同期下降5.75%相比增长9.16百分点。随着客运结构的改变,客户更加关注中短途客运产品,由市到县、由县到县的短途客运班线将逐步开通,轻型城市客车的需求将进一步释放。此外,由于较早地经历了市场化“洗礼”,受火车连年提速,动车组、高铁不断挤压下的长途客运业也将渐趋理性,长途客车销量开始进入起底复苏阶段,将从负增长转向正增长。值得注意的是,受宏观经济不景气影响,旅游租赁用户的成本压力增大,未来,终端租车用户的要求将不断提升,兼具客运用途的跨界旅游客车产品将成为企业的主攻方向,传统旅游客车将向旅游包车+班车通勤、景区观光方向发展。

5.挑战重重,客车出口遭遇“滑铁卢”。

与国内客车市场低迷相比,2015年我国客车出口面临的形势更加严峻。数据显示,2015年前3季度,我国客车累计出口达4.96万辆,同比下降13.35%。其中,金龙集团旗下的3家客车企业,其出口量同比均呈下降趋势,苏州金龙降幅最高,达35.66%。尽管出于国际化战略的需要,我国客车企业近年来在海外市场的深耕细作使得客车出口大单频频出现,但纵观全年,这些大单对于多数企业而言并非常态。我国客车在与国际品牌客车较量时,其产品品质的高低、价格优势的弱化、服务网络的延伸、不正当压价的刺激、人民币汇率的波动以及出口国经济形势的好坏等,都会影响出口车辆所取得的利润。因此,对于我国客车企业而言,如何使海外出口大单常态化、如何迎接国际经济形势带来的影响成为其发展必须考虑的问题。