浅析《存款保险条例》

2015-11-10罗颢萌

罗颢萌

(南京理工大学经济管理学院,江苏 南京 100089)

一、《存款保险条例》的出台

2015年3月31日,探讨研究了20多年的《存款保险条例》由国务院向外界公布,并定于2015年5月1日开始实施。到底是什么促使了中国存款保险制度的形成?

(一)居民存款数量快速增长

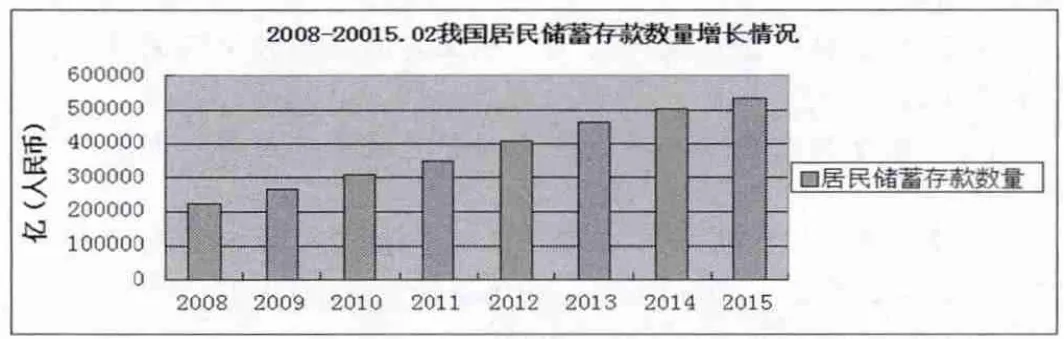

我国居民储蓄存款一直呈高速增长的趋势,改革开放以来,随着人民的生活水平不断提高,居民储蓄存款数量经历了几个阶段:最初的10年增长最快,年平均增长率达到了30%以上;1998~2000年增长率开始下滑,主要是因为股市的兴起使一部分资金从银行流向了股市;随后从2003年开始到2006年,突破了10万亿和15万亿大关,直到全球金融危机的影响冲击了银行业,增长速度才逐渐放缓,从央行公布的数据来看,近几年我国居民存款增速又恢复了正常。我国早已成为世界上的储蓄大国,居民存款数量巨大,因此存款保险制度势在必行。

图12008~2015.02我国居民储蓄存款数量增长情况

(二)为利率市场化做好准备

利率市场化是我国金融市场深化改革的重要项目,但目前存款利率上浮区间仍未解禁,利率市场化进程还差最后一步。当存款利率也实现市场化后,银行间的竞争将会更加激烈,《存款保险条例》的先一步出台,既保障了存款人的基本利益,也为银行间充分竞争创造了条件,即便出现个别银行破产,《条例》的偿付机制也可以令大部分储户不受到损失。

二、细读《存款保险条例》

从全球范围来看,存款保险制度早已广泛的在多国实行。此次《存款保险条例》的出台,是对我国银行存款制度的完善,也是中国银行业向世界先进制度靠近的一大步。《条例》着重说明了投保和偿付的对象、操作流程、存款偿付的及时性和有效性以及新设机构——存款保险基金管理机构的职责。

《存款保险条例》的主要内容有:以保护存款人的合法权益,及时防范和化解金融风险为目的;投保机构仅限中国境内的吸收存款的银行业金融机构,不适用于本国银行的境外分支机构以及外国银行的境内分支机构;实行限额偿付,最高偿付限额为人民币50万元,被保险存款包括人民币存款和外币存款,事发7个工作日内可得到足额偿付;存款保险基金管理机构制定保险费率标准,并根据投保机构的经营管理状况和风险状况确定不同的适用费率,保费由投保机构支付;此外,存款保险基金管理机构还对银行有监督核查的职责。

三、需要思考的问题

(一)为什么要定50万的偿付上限?是否有效

根据央行的测算,50万的偿付范围涵盖了中国99.63%的存款人的全部存款,因此可以保护绝大多数储户的合法权益。同时,中国银行国际金融研究所副所长宗良提出,50万的偿付上限相当于我国人均GDP的12倍,而国际水平通常为2~5倍,由此看来,这个限额是比较合理有效的,不会过紧也不会过松。当然,随着经济环境的变化以及人民生活水平的不断提高,50万的限额标准也会不断调整。如:美国在2008年金融危机后将存款保险额度由原定的10万美元提高到25万美元;日本在刚实施存款保险制度时的最高偿付上限为300万日元,随着经济的增长,1986年这一上限提高到了1000万日元。

(二)《条例》的出台会不会导致大规模的分散存款

有人会质疑,超出限额部分的存款受不到《条例》的保护,是否会促使存款人进行分散存款,导致一些银行的存款规模大幅缩小?事实上,超过50万元的存款也不是完全无法得到保障的。当金融机构发生危险时,往往采取转让、被接管等其他措施,其资产和负债将会延续到新的机构。新设立的存款保险基金管理机构就是这样一道“安全线”,可以对投保机构进行接管和实施清算,并且分散存款会让存款人失去一部分利息,而希望通过存款生利息获得收益的储户占很大的比例,因此存款大规模搬家的情况应该不会出现。

(三)《条例》如何高效的实施

《条例》出台的最终目的是金融市场的良性运转。我们应当加大媒体宣传力度和监管力度,来推动《条例》实施。首先要通过媒体让人们熟知,向大众宣传,不能仅限于行业内,避免储户因不了解具体规定而出现跟风行为影响银行的运营。其次,管理机构要注重监管,对不利因素进行早期纠正避免风险扩大,风险出现时更要及时采取措施,尽量把损失降到最低。

(四)预测《条例》实施后银行间市场的新现象

《存款保险条例》实施后,下一步存款利率上浮区间将会放开,此时对于个人来说,存款风险将变得更小,而对于大中小银行来说,银行间的竞争将会异常激烈,因为《条例》为中小银行提高了信用,帮助中小银行和大银行站在了同一起跑线上。公平竞争的过程中允许竞争失败,而不需要政府来兜底,这对于中国银行业来说是一个大的进步。

四、结束语

《存款保险条例》为完成利率市场化做好了充分的准备,强制性投保避免了个别因素可能导致的风险,在维护存款方面起了指导性的作用。相信未来我国银行业制度将会越来越完善,在发展的道路上稳步向前。

[1]中华人民共和国中央人民政府.存款保险条例.http://www.gov.cn/zhengce/content/2015-03/31/content_9562.htm.

[2]中国人民银行.金融机构信贷收支统计.http://www.pbc.gov.cn/publish/diaochatongjisi/4303/index.html.

[3]白倩.居民储蓄存款余额变化的影响因素分析[J].常州工学院学报,2012,(8).