内部控制、市场化进程与企业风险承担

2015-11-03吴宁李靠队李国栋

吴宁 李靠队 李国栋

摘要:本文采用2008-2012年全部A股上市公司数据作为研究样本,检验内部控制是否能影响企业风险承担行为,以及这种影响在不同产权制度与外部法律环境下的表现特征。结果发现:内部控制显著负向影响企业风险承担,国有企业的这种负向关系要比非国有企业更为敏感;企业所在地区的外部治理环境对企业内部控制具有替代作用,即内部控制与企业风险承担之间的反向变动关系会随市场化改革进程的深入而有所减弱。

关键词:内部控制;风险承担;市场化进程

中图分类号:F272 文献标识码:A

作者简介:吴宁(1981-),女,江苏徐州人,江苏大学财经学院讲师,江苏大学管理学院博士研究生,研究方向:公司理财理论与方法;李靠队(1973-),男,陕西咸阳人,江苏大学财经学院副教授,研究方向:人力资源会计;李国栋(1963-),男,南京人,江苏大学财经学院教授,研究方向:财务管理和企业创新。

2004年9月COSO正式发布的《企业风险管理框架-整体框架》[1],提出企业风险管理是由企业的董事会、管理者以及其他人员共同实施的,应用于战略制定及企业各个层次的活动,旨在识别可能影响企业的各种潜在事件,并按照企业的风险偏好管理风险,为企业目标的实现提供合理的保证。我国财政部等五部委于2008年出台了《企业内部控制基本规范》[2],根本目的在于加强和规范企业内部控制,提高企业经营管理水平和风险防范能力。本文试图依据我国资本市场数据分析内部控制对我国上市公司经营风险的影响,通过将风险的考察限定于企业风险承担的行为,以期证实上市公司内部控制显著地负向影响企业风险承担,国有企业的这种负向关系要比非国有企业更为敏感;上市公司所在地区的外部治理环境对企业内部控制具有替代作用,即内部控制与企业风险承担之间的反向变动关系会随着市场化改革进程的深入而有所减弱。

一、理论分析与研究设计

(一)内部控制与企业风险承担

从理论层面看,随着现代企业规模的不断扩张以及业务多元化、工艺复杂化趋势的发展,上级组织难免将部分决策与管理权力委托下放至中下级部门,而委托人与代理人之间在价值目标函数上的不一致性,以及在信息获取上的不对称性,使得组织内各层级之间存在严重的代理冲突,加大了组织行为的不确定性,这就亟需有效的风险管理措施加以解决。因此,内部控制制度是组织自身为了降低内部各层级之间代理问题而建立起来的一套风险控制机制,内部控制在本质上是组织的内部风险控制机制。

从法律层面看,2004年COSO正式发布的《企业风险管理-整合框架》涵盖并拓展了企业内部控制的内涵,并提出内部控制是企业风险管理不可分割的一部分。英国Tumbull委员会(2005)也认为内部控制系统在企业风险管理中扮演关键角色。我国财政部等五部委于2008年6月联合发布的《企业内部控制基本规范》以及随后发布的《企业内部控制配套指引》,明确指出提高企业经营管理水平和风险防范能力,促进企业可持续发展,维护社会主义市场经济秩序和社会公众利益是企业内部控制的目标。

对于企业而言,优良内部控制的建立和运行可以有效地控制、降低企业所承担的风险水平,然而当前已有的关于内部控制的经验研究尚缺乏对于内部控制与企业风险承担间关系的论证与探讨。因此,本文提出以下假设:

H1:企业内部控制与风险承担之间存在显著负相关关系。

(二)内部控制、市场化进程与风险承担

以上关于内部控制与企业风险承担间关系的探讨仅仅是从企业自身视角出发,而内部控制与企业有效性治理的发挥还需要依赖于政府干预、市场法律保护等多个外部市场因素。对于所在地区市场化程度较低的上市公司而言,公司大股东等内部人对小股东的利益侵害行为,因缺乏相应的诉讼成本而屡见不鲜,这就需要依赖于企业内部有效控制机制的设计与运行,此时健全而完善的企业内部控制机制会发挥重要作用。相反,如果企业所在地区外部市场化程度较高,政府与市场边界清晰、市场与法律机制健全有效,内部控制在企业风险管理中所需承担的角色也会有所削弱。所以,内部控制机制与外部法律监管是保证上市公司小投资者利益不受侵害的两个方面,并且以相互替代作用而存在。因此,本文提出以下假设:

H2:内部控制与企业风险承担之间呈显著负相关关系,并随所在地区市场化程度的增加而减少。

(三)样本选择与数据来源

本文以2008-2012年度全部A股上市公司为初始样本,剔除了金融保险类上市公司、创业板公司、部分数据缺失公司,最终得到8 470个样本观测值①。样本中主要财务会计数据来自于Wind金融数据库,公司控制人产权性质来自CCER数据库,重大会计差错更正根据上海、深圳证券交易所网站及Choice资讯手工整理获得。

(四)变量定义

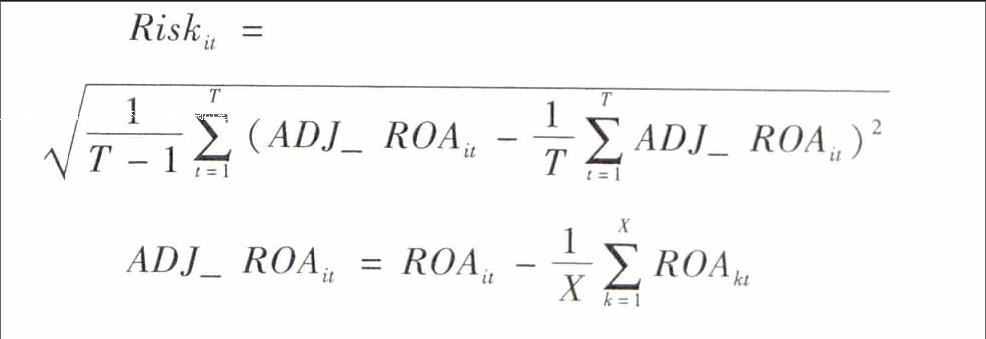

1.企业风险承担

高的风险水平往往意味着企业未来现金流入面临高的不确定性,而企业盈利的波动性(标准差)被公认为是衡量不确定性的最优指标。本文采用企业盈利的波动性来衡量企业风险承担的水平,先对企业每年的ROA采用行业均值进行调整,再计算企业在每一个滚动时间窗口期内ROA的标准差。

2.企业内部控制水平

目前,中外学者对企业内部控制质量的测度主要有以下两种方法:一是依据企业自愿披露的内部控制信息,二是根据内部控制5大组成要素,或以内控目标的实现为基础构建企业内控质量评价指数。本文采用张兆国等人(2009)[3]的目标导向下内部控制的评价体系,主要因为以目标为导向的评价方法所需要的资料和信息比较容易获取,而且这一评价体系已被证明具有较高的有效性,关于这一评价体系的具体指标以及计算方法见表1。

(五)模型构建

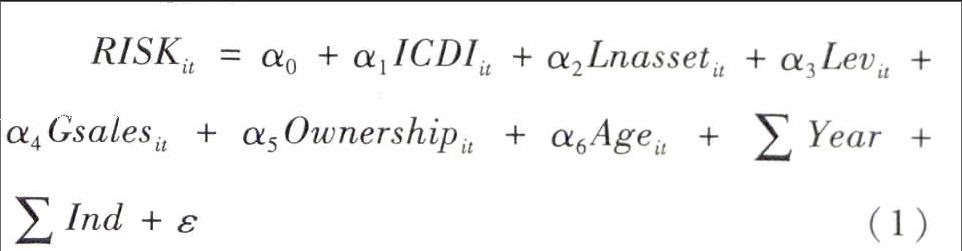

1.假设1的检验模型

其中被解释变量RISK代表企业风险承担水平,解释变量ICDI代表企业内部控制水平。控制变量Lnasset为企业总资产的自然对数,一般而言企业规模越大,愿意承担的风险越高;Lev为资产负债比率,企业越依赖于“杠杆化”生存方式,风险波动的程度可能越高;Gsale为企业营业收入同比增长率,企业越采用激进式的营销策略,风险的波动程度可能越高;Ownership为第一大股东控股比例,通常认为大股东控制权比例越高,代理问题越严重,从而造成企业面临更高的风险和不确定性;Age为企业年龄,企业在创立早期可能需要面临较高的风险波动,在中后期随着技术与市场的日臻成熟,企业风险也会随之降低。

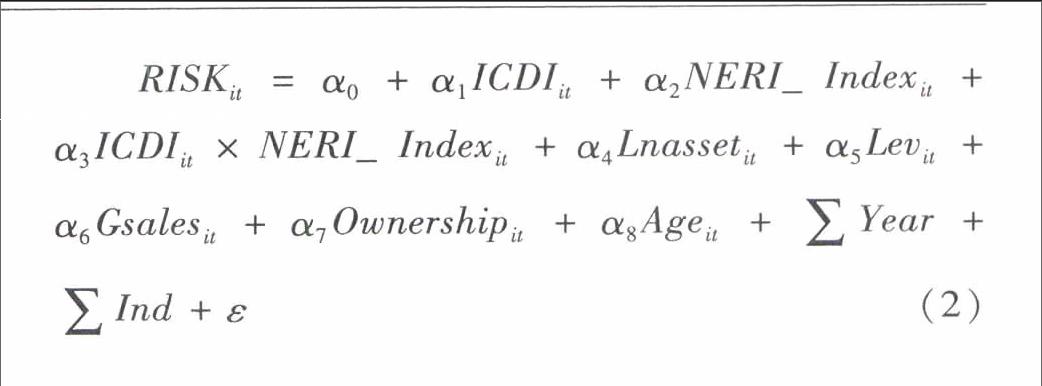

2.假设2的检验模型

为了考察不同企业内部控制水平与风险承担之间的关系,是否因所在地区市场化程度不同而有所差异,本文在模型(1)基础上加入樊纲等(2011)[4]市场化指数变量Makertilation_Index,以及交互项ICDI×Makertilation_Index。

二、实证结果与分析

(一)描述性统计

表2是主要变量的描述性统计特征。企业内部控制水平(ICDI)的理论可行范围是40-100,其实际值的平均值为66.29,说明从总体上看我国上市公司的内部控制水平偏低。风险承担(RISK)平均值为3.94,从25%、50%、75%中可以看出我国上市公司整体上承担的风险波动程度较高。第一大股东持股比例(Ownership)均值为36.81,与目前我国资本市场中“一股独大”现象相符。

表3是主要变量的相关性分析结果,从表3可以初步推断出内部控制水平与企业风险承担间存在显著负相关性,即企业的内部控制水平越好,其所承担的风险越小。这一结果可以初步证实本文主要的研究假设。除此之外,企业规模、第一大股东持股比例与风险承担存在显著负相关性,资产负债率、企业年龄与风险承担存在显著正相关性,这些变量之间的关系均与早期研究结论相一致(John et al,2008;余明桂等,2013)。

(二)回归分析结果

表4列出了内部控制水平与企业风险承担间回归分析的检验结果,从第(1)列可以发现ICDI的系数在0.1%水平上显著为负,这就表明内部控制与企业风险承担间存在显著负相关性,即企业内部控制质量越高,其承担的风险越低。除此之外,还发现企业规模与风险承担间存在显著负相关性,资产负债率、第一大股东持股比例与风险承担间存在显著正相关性,这些结果与预期及先前研究结论一致。另外,本文还将样本区分为国有、非国有企业,第(2)(3)列结果表明不论是对于国有企业还是非国有企业,完善的内部控制均能显著降低企业风险承担的水平,而且这种影响作用在国有企业样本中更为明显(国有,α1=-0.752,t=-13.41;非国有,α1=-0.351,t=-12.17)。第(4)列是对假设2的检验结果,可以发现ICDI的系数在0.1%水平上显著为负,ICDI与NERI_Index交互项的系数在0.1%水平上显著为正,这说明内部控制水平与企业风险承担之间的负相关性,在市场化程度低的地区要比市场化程度高的地区更为敏感,这就证实了企业所在地的外部市场与法律环境对企业自身的内部控制制度建设和运行具有优良的替代作用。

三、稳健性检验

为了保证检验结果的外部有效性,本文从估计方法、变量衡量指标等方面对回归结果进行稳健性检验。

(一)对风险承担的其它衡量方法

不同于基本回归中采用会计账面数据对风险承担进行测量,本文使用基于市场数据的股票回报的波动性作为因变量(Colesa et al,2006[5];Bargeron et al,2008[6]),并使用负债比率作为风险承担的替代变量。表4中回归(5)、(6)结果分别显示内部控制水平与当期股票回报波动性,以及资产负债率间均存在显著负相关性。

(二)对内部控制质量的其它衡量方法

本文采用Tobin Q定义企业对于内部控制的战略目标(目标一,Tobin Q值高于中位数,则取IC=1,否则IC=0),采用资产收益率定义企业对于内部控制的经营目标(目标二,净利润/平均净资产高于中位数,则取IC=1,否则IC=0),采用是否发生重大会计差错更正定义企业对于内部控制的报告目标(目标三,企业当年存在会计差错更正时IC=0,否则IC=1),采用违法违规行为定义企业对于内部控制的合规性目标(目标四,企业当年存在违法违规行为时IC=0,否则IC=1),采用关联方资金占用定义企业对于内部控制的资产安全性目标(目标五,Tobin Q值高于中位数,则取IC=1,否则IC=0),再加总IC=IC1+IC2+IC3+IC4+IC5,使用OrderedLogit计算出上述5个变量的系数,用估计出的系数构建衡量企业内部控制水平的方程,并将5个指标的原值带入内控控制方程中去,最终得到不同企业不同年度的内部控制水平指数。表5回归(7)中结果显示使用这种方法构造出的内控水平,与企业风险承担之间仍然存在显著负相关性。

(三)内生性问题

针对内部控制与风险承担之间可能存在的内生性关系问题,本文使用以[t-2,t]滚动时间窗口计算出的风险承担水平作为因变量。表5中模型(5)结果显示内部控制与企业风险承担之间仍存在显著负相关性。此外,还将[t-1,t+1]窗口期的风险承担作为因变量,将[t-2,t-1]窗口期的风险承担作为自变量,自变量内控水平(ICDI)依然具有显著性,结果见回归(9)。

四、结论

本文利用我国2008-2012上市公司数据,对企业内部控制与企业风险承担之间的关系进行了分析,发现企业内部控制显著地负向影响其风险承担的水平,国有企业的这种负向关系比非国有企业更为敏感,而且企业所在地区的外部治理环境对企业内部控制具有替代作用,即内部控制与企业风险承担之间的反向敏感性随着市场化改革进程的深入而有所减少。

注释:

① 因樊纲和王小鲁《中国市场化指数》(2011)只收录到截止2010年数据,因此在检验假设2时有效样本总数为4 605个。

② 原指标体系中有根据相关部门和媒体披露出的重大会计舞弊行为这一指标,但考虑到这一数据难以精确的获得并且只要是被监管部门发现的舞弊行为都会遭到证监会等相关部门的处罚,而处罚或谴责已经在指标体系中进行了反应,因此在本文中去掉这一指标。

参考文献:

[1] 方红星,王宏译.企业风险管理-整合框架[M].大连:东北财经大学出版社,2005.

[2] 财政部等五部委.企业内部控制规范[M].北京:中国财政出版社,2010.

[3] 张兆国,张旺峰,杨清香.目标导向下的内部控制评价体系构建及实证检验[J].南开管理评论,2009(1):148-156.

[4] 樊纲,王小鲁,朱恒鹏.中国市场化指数-各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[5] Colesa J P, N D Daniel, L Naveenb. Managerial incentives and risk-taking[J].Journal of Financial Economic, 2006:79(2):431-468.

[6] Bargeron L L, K M Lehn, C Zutter. Sarbanes-Oxley and corporate risk-taking[J].Journal of Accounting and Econmics, 2008,49(1-2):34-52.

(责任编辑:关立新)