银行利润持续性研究

2015-11-03陈松威

摘要:本文选取国内50家商业银行1995-2013年的面板数据为样本,从利润持续性角度实证分析银行盈利性及其影响因素,结果显示:我国商业银行的利润持续性比较好,在国际上处于中上水平;经济增长、通货膨胀、财政收入对银行利润持续性呈现正效应;银行市场竞争程度降低了城商行利润持续性,但对全国性商业银行有正向影响;贷款损失准备占比、成本收入比对利润持续性呈现负效应;资产规模、资本充足性、流动性、非利息收入占比能够提高银行利润持续性,但是不同类型商业银行所受影响存在差异。

关键词:商业银行;银行规模;盈利性;利润持续性;市场竞争程度

中图分类号:F830.33 文献标识码:A

作者简介:陈松威(1987-),男,河南周口人,中国社会科学院研究生院博士研究生,研究方向:宏观金融与政策、财富管理。

一、引言

20世纪90年代以来,我国银行业的经营环境发生显著变化,表现之一是金融自由化、国际化不断深化,银行市场竞争程度逐渐加剧;之二是资本监管日益强化,已经成为国内银行监管的核心内容。在此背景下,商业银行逐渐由粗放式经营向集约化经营转型,更加注重资源优化配置和使用效率,公司治理体系大幅改善,盈利能力显著提升。2013年,我国银行业实现净利润1.42万亿元,同比增幅14.5%,资本利润率达20.5%,而同时期规模以上工业的资本利润率17.5%,建筑行业的资本利润率13.5%①。从变动趋势来看,自2003年以来,我国银行业的盈利性也整体高于上述两个行业,一些学者提出银行业“暴利说”。

我国银行业是否存在“暴利”,争论一方以非银行业人士为代表持肯定态度,认为我国银行业的高盈利源自资本的流动性障碍和价格管制(陆沛卿,2012;郭田勇,2012等);另一方则以银行高管和监管机构为代表持否定态度,认为我国银行业的利润增长主要源于规模扩张而非垄断,在全球同业中我国银行业的利差属于较低范畴(杨再平,2012;潘宏胜和王东,2012等)。然而,当前国内针对银行盈利性的研究主要基于静态的银行盈利水平(张红军和叶菲,2008),若要完整地描述商业银行的盈利状况,还需要看银行的动态盈利状况,也即利润持续性(the Persistence of Profits, PP)。结合这一理论,本文探讨国内商业银行的利润持续性及其影响因素。文章安排如下,第二部分梳理利润持续性的理论渊源;第三部分实证检验我国银行业的利润持续性及其影响因素;最后给出结论。

二、文献回顾

追求利润最大化是商业银行的主要目标,理清影响银行盈利性的主要因素,对于银行经营目标的实现有着举足轻重的作用。研究显示,银行盈利性的影响因素很复杂,既包含银行自身因素,也包括银行业及宏观经济环境等外部因素(张晓艳,2009;Athanasoglou et al.,2008等),且各类因素对银行利润的影响效果也因时因地而异。然而,这些研究主要基于银行利润水平,直至Muller(1977)开创性地提出利润持续性概念,即利润在长期内收敛至正常利润水平的缓慢过程。Muller采用一阶自回归模型,实证分析了利润持续性的两个假设:(1)若企业能够自由进入和退出某行业,竞争压力会消除非正常利润;(2)本期利润能够为企业维持未来利润水平提供支持。Muller发现,在位企业由于享有政府的监管保护,或拥有阻碍新进入者的势力,其超额利润并不会立即消失,而是会存续很长一段时间。在此基础上,Levonian(1993)以1986-1991年间美国大型银行数据为样本,发现若缺少银行监管形成的竞争约束,银行获取的非正常利润只是暂时的,并不会永久存在;同时,银行利润的收敛速度要比大多数非银行企业慢,且银行的超正常利润水平越高,其收敛速度越低,超常利润能够长期存在。Berger et al.(2000)采用非参数方法实证分析了影响银行利润持续性的三个因素——银行业市场竞争程度、信息透明度和企业对宏观冲击的敏感性,结果显示,妨碍竞争的因素和信息模糊仍是决定持续性的显著变量,银行经营的地域限制对银行竞争程度影响微弱,而银行利润持续性对于区域性或宏观经济冲击很敏感。

Goddard et al.(2004)估计了六个欧洲国家的银行业利润持续性,他们采用银行层面的变量,包括规模、多元化经营程度、风险和所有权类型等,结果发现互助银行的利润持续性情况要好于商业银行;在国别方面,法国银行业的利润持续性最高,这是因为法国有着很强的监管传统,大大限制了银行业的竞争程度。Agostino et al.(2005)以意大利银行业1997-2000年数据为样本,估计了银行利润持续性系数,并指出所有权集中度和利润持续性之间呈正相关。Knapp et al.(2006)分析了美国银行业数据,发现银行超常利润收敛到行业平均利润水平需要五年时间。Flamini et al.(2009)比较了撒哈拉以南非洲国家的银行利润持续性,发现银行规模、多元化经营程度和私有股权均对其有正向影响。Goddard et al.(2011)强调政府监管在利润持续性国别差异中的作用。通过对65个国家的银行业数据的分析,他们发现利润持续性与人均GDP增长率之间负相关,而与银行业准入壁垒正相关;在制度比较成熟、外部监管机制完善的国家,银行业竞争程度较为激烈,银行业利润持续性较弱。

综上,影响银行利润持续性的因素可以分为三类,一是银行自身因素,例如资产规模、业务模式、所有权结构等;二是行业因素,例如市场竞争程度、金融市场结构等;三是宏观经济因素,例如经济增长、通货膨胀等。本文尝试从利润持续性角度探讨银行盈利性及其影响因素。

三、实证设计及结果

(一)数据描述

截至2013年末,我国共有5家大型商业银行、12家股份制商业银行、145家城市商业银行和3 784家其他类金融机构②。考虑到数据的可得性及可得数据的质量情况,本文只选取5家大型商业银行、11家股份制银行③和34家城市商业银行,样本区间分别为1995-2013年和2002-2013年。截至2013年末,这三类商业银行资产占银行业金融机构总资产的比重约68.3%,因而选取这50家银行进行分析,在一定程度上能够反映我国银行业的整体情况。

为了分析不同类型商业银行之间的差异,本文将样本数据进行不同组合:

组合一:5家大型商业银行1995-2013年的数据;

组合二:9家股份制商业银行1995-2013年的数据;

组合三:36家城市商业银行2002-2013年的数据④;

组合四:50家商业银行2002-2013年的数据。

在变量选择方面,本文采用三个层次,一是银行层面变量,包括资产收益率、资本收益率、净息差、非利息收入占比、成本收入比、贷款损失准备占比、资本资产比、贷存比、资产规模占比等;二是行业层面数据,包括贷款市场份额等;三是宏观经济数据,包括GDP、通货膨胀率、财政收入等,其中城市商业银行面临宏观经济变量均为省级数据。数据来源于1996-2013年《中国经济年鉴》、Bankscope数据库。

(二)研究模型

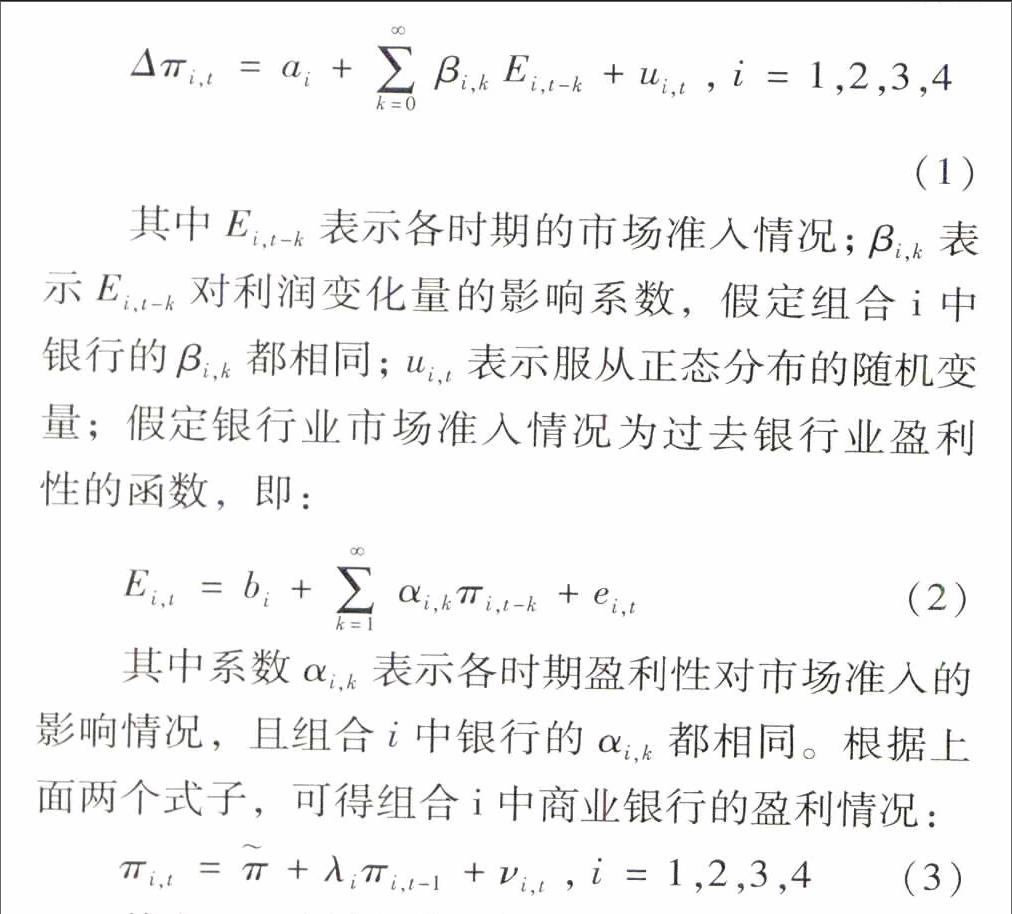

大多数文献都采用一阶自回归模型AR(1)来检验银行利润持续性,本文基于Goddard et al.(2011)的研究,构造组合i中商业银行盈利性的一阶自回归模型。假设两期之间的利润变化量(Δπ)是银行业市场当前及过去准入情况的函数:

(三)实证结果及分析

1.银行盈利性状况

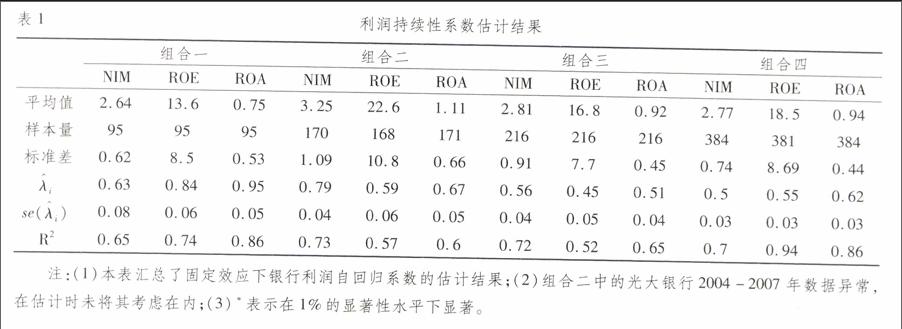

我们选取了衡量利润的三个指标——净息差(NIM)、资本回报率(ROE)和资产回报率(ROA),所得银行利润自回归系数(λ[DD(-*2/3][HT6”]^[][HT][DD)]i)的估计结果如表1所示。从静态盈利性来看,大型商业银行的表现要差于股份制商业银行和城市商业银行,也略低于我国银行业的平均水平。以资本回报率为例,我国大型商业银行、股份制商业银行和城市商业银行的平均值分别为13.6%、22.6%和16.8%,所有样本银行的平均值约18.5%。

从利润持续性来看,大型商业银行表现最优,股份制银行次之,城市商业银行最差。根据估计结果,大型商业银行的ROE、ROA持续性系数分别达到0.84、0.95,远高于股份制银行的0.67、0.56,以及城市商业银行的0.45、0.51。所有样本银行的利润(ROE)持续性系数为0.56,与Goddard et al.(2011)估计的0.57接近。整体来看,我国银行业的利润持续性状况比较好,但与主要发达国家相比,差距仍然存在。根据Goddard et al.(2011)的研究结论,德国、荷兰、瑞士、英国和美国的λ[DD(-*2/3][HT6”]^[][HT][DD)]i均显著高于0.68,而发展中国家中也有12个国家的银行利润持续性系数显著高于我国。

2.利润持续性影响因素分析

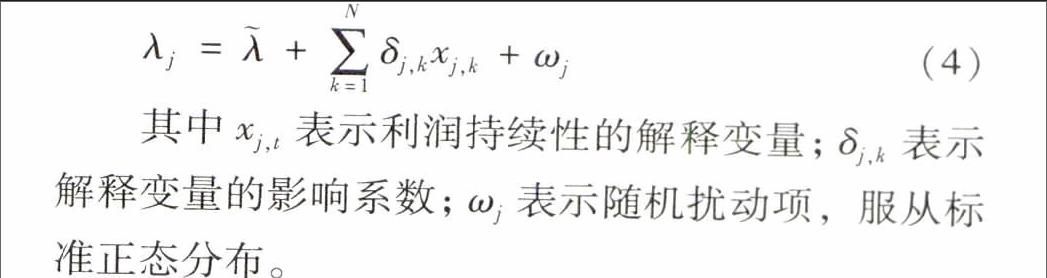

利用滚动回归方法,本文估计了所有样本银行的利润持续性系数,并通过取平均值得到50家银行的横截面数据。进而采用White异方差检验,得出回归模型存在异方差的结论,然后使用加权最小二乘(WLS)法估计,结果如表3所示。在第(1)列中,回归模型综合考虑了银行自身因素、行业因素和宏观经济因素⑤,第(2)-(4)列忽略了宏观经济因素对利润持续性系数的影响情况。

在宏观经济因素中,经济增长、通货膨胀对银行利润持续性呈现显著的正效应,系数分别为2.05和3.03;政府财政收入也对利润持续性有正影响,但系数并不显著。Goddard(2011)发现GDP增长率与持续性系数负相关,原因在于经济增长带来的商业机会降低了进入银行业的机会成本,从而提高市场竞争程度;但在我国,银行市场准入仍存在较高门槛,现有商业银行仍然能够得益于繁荣的实体经济,维持比较高的利润持续性。

在银行因素方面,(1)-(4)列中估计结果并不完全一致。具体来看,资产规模占比对利润持续性有显著的促进作用,资产规模越大,动态盈利性越高;其中,资产规模对全国性商业银行的影响系数要大于城市商业银行,这也在一定程度上解释了国内银行扩大规模的内在冲动,不管大银行还是小银行都想做大做强(盛松成,2006)。

贷款损失准备占比(贷款损失准备/总贷款)衡量商业银行风险抵补能力,能够提高银行应对信用风险的能力,但也可能会降低银行的账面利润。估计结果显示,贷款损失准备占比对利润持续性呈现负效应。自2003年以来,我国银行业改革不断深化,不良贷款水平持续下降,同时贷款损失准备、拨备覆盖率也一直处于上升态势,银行业的风险抵补能力显著提高。然而,计提贷款损失准备直接影响银行的税后利润,其内在的顺周期特征也会加剧银行利润的波动性。

资本充足状况对利润持续性的影响方向并不一致。在综合考虑银行、行业和宏观因素时,资本资产比会显著提高银行利润持续性,但在只考虑银行因素时,资本充足性会反向冲击利润持续性,其中对全国性商业银行的影响系数要大于城市商业银行。贷存比反映了银行资产的流动性,能够提高利差收入主导型银行的利润持续性,其中对城商行的影响要大于全国性商业银行,原因在于后者的业务结构更加多元化,且非利息业务的比重在不断上升。这从非利息收入占比的影响系数也可以看出,全国性商业银行的非利息收入对利润持续性的影响(4.15)要明显大于城市商业银行(0.76)。

成本收入比衡量商业银行的费用管理能力,对利润持续性产生负效应。随着商业银行规模的不断扩大,运营成本也逐年递增,然而自2003年银行业改革以来,国内银行的费用管理能力显著提升,尤其是全国性商业银行,在“开源”的同时,更加注重“节流”,并在产品定价方面拥有优势,能够将部分成本转嫁给客户。

在行业因素方面,贷款市场份额反映银行在贷款市场中的地位,也反映贷款市场的竞争程度。在当前宏观环境下,贷款市场份额增加能够提高银行业的利润持续性,但若不考虑宏观经济因素,其对全国性商业银行产生负效应(-0.69),对城商行则产生正影响(2.53),原因在于前者的业务模式和收入结构更加优化,而后者仍然依赖传统利息业务,受贷款规模的影响也更大一些。这也意味着,银行市场竞争程度加剧会提高全国性商业银行的利润持续性,但会降低城市商业银行的动态盈利性。

四、结论

本文基于50家商业银行的面板数据,从利润持续性这一视角分析了国内商业银行的盈利性及其影响因素,实证结果如下:

1.从盈利状况看,大型商业银行的盈利水平低于股份制商业银行和城市商业银行,也略低于我国银行业的平均水平;但在利润持续性方面,其要优于股份制商业银行和城市商业银行。整体来看,我国银行业的利润持续性比较好(0.56),在国际上处于中上水平。

2.经济增长、通货膨胀对银行利润持续性呈现显著的正效应,政府财政收入也会提高银行利润持续性,但影响系数并不显著。

3.银行市场竞争程度的上升会降低银行利润持续性,但这一结论仅适用城市商业银行,对于大型商业银行、股份制商业银行,市场竞争程度加剧能够提高利润持续性。市场竞争程度一般通过两个途径影响商业银行盈利性,其一存、贷利差水平,其二银行业务模式。2003年以来,国内商业银行不仅面临行业内部竞争,还面对着非银行金融机构的竞争,但全国性商业银行的产品创新能力、风险管理能力等使其能够积极应对,并继续维持一定的垄断势力;而城商行受限于经营区域、产品创新能力、地方政府干预等一系列因素,在存、贷利差大幅收缩背景下,原来的盈利模式难以为继。

4.银行资产规模扩大能够提高利润持续性,其中对全国性商业银行的影响系数要大于城市商业银行,这也在一定程度上解释了无论大银行还是小银行都存在扩大规模的内在冲动;贷款损失准备占比越高,利润持续性越弱,原因在于计提贷款损失准备直接影响银行的税后利润,其内在的顺周期特征也会加剧银行利润的波动性;成本收入比下降也会增强利润持续性。

5.资本资产比会显著提高银行利润持续性;流动性指标贷存比越高,银行利润持续性越强,其中对城商行的影响要大于全国性商业银行,原因在于后者的业务结构更加多元化,且非利息业务的比重在不断上升,而非利息收入占比对全国性商业银行利润持续性的促进作用要显著大于城市商业银行。

注释:

① 根据国家统计局数据计算得出。

② 数据来自于中国银监会2013年报。

③ 受数据完整性限制,未考虑渤海银行。

④ 为了分析方便,本文将北京银行、南京银行、宁波银行、浙商银行、恒丰银行5家股份制银行作为城市商业银行考虑。

⑤ 因所有样本银行面临相同的HHI、股票筹资额/GDP等,所以在横截面分析中,本文选择贷款市场份额作为行业变量。

参考文献:

[1] 陆沛卿.商业银行“暴利”情况浅析[J].中国外资,2012(8):10-12.

[2] 潘宏胜,王东.用历史和发展的眼光看银行利润增长[J].中国金融,2012(7):74-75.

[3] 郭田勇.银行暴利超石油的秘密[J].资本市场,2012(5):66-67.

[4] 盛松成.商业银行的筛选功能与宏观调控[J].金融研究,2006(4):82-89.

[5] 杨再平.实事求是审视银行利润增长[J].新金融,2012(5):8-12.

[6] 张红军,叶菲.商业银行利润效率测度及影响因素分析[J].金融论坛,2008(12):37-41.

[7] 张晓艳.中国商业银行盈利性影响因素的实证研究[M].北京:经济科学出版社,2009.

[8] Agostino, M., Leonida L. and Trivieri F. Profits persistence and ownership: evidence from the Italian banking sector[J].Applied Economics, 2005, 37(14):1615-1621.

[9] Athanasoglou P. P.,S.N. Brissimis & M.D. Delis. Bank-specific, industry-specific and macroeconomic determinants of bank profitability[J].Journal of International Financial Markets, Institutions and Money, 2008(18):121-136.

[10]Berger A.N., Bonime S.D., Covitz D.M. & D. Hancock. Why are bank profits so persistent? the roles of product market competition, information opacity, and regional/ macroeconomic shocks[J].Journal of Banking and Finance, 2000(24):1203-1235.

[11]Flamini, V., McDonald, C. A. & Schumacher, L.B. The Determinants of Commercial Bank Profitability in Sub-Saharan Africa. IMF Working Papers, No. 09/15, pp. 1-30, 2009.

[12]Goddard J.,Molyneux P. & J.O.S.Wilson. The profitability of European banks: a cross-sectional and dynamic panel analysis. Manchester School, 2004(72):363-381.

[13]Goddard J., Hong L., Molyneux P. & J.O.S.Wilson. The persistence of bank profit[J].Journal of Banking & Finance,2001(35):2881-2890.

[14]Knapp, M., Gart, A. & M. Chaudhry. The impact of mean reversion of bank profitability on post-merger performance in the banking industry[J].Journal of Banking and Finance, 2006,(30): 3503-3517.

[15]Levonian, Mark E., Competitive forces and profit persistence in banking. FRBSF Economic Letter, 1993,1(29):4-93.

[16]Mueller, D.C. The persistence of profits above the norm[J].Economica, 1977(44): 69-80.

(责任编辑:张曦)