构建基层央行人力资源绩效审计指标体系的探讨

2015-10-26李宏林崔志瑞程茜王亮

李宏林+崔志瑞+程茜+王亮

摘 要:本文结合人民银行的履职目标和业务特点,运用主成分分析法的核心理念,从工作环境及薪酬管理、人力资源质量、人力资源培养与发展、人力资源利用效率四个维度出发,构建了人民银行分支机构人力资源绩效审计总体框架,设计了包含4个层面、15个指标的绩效审计指标体系,并对人民银行某地区中心支行2003年-2012年人力资源绩效管理总体情况进行了综合评价,以期对人民银行人力资源绩效审计工作的创新和发展做一些探讨和尝试。

关键词:基层央行;人力资源管理;绩效审计;主成分分析法

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(9)-0082-04

一、研究背景

人力资源绩效审计是审计工作的核心枢纽,是现代审计的主流。在人民银行系统开展人力资源绩效审计,对促进节约人力资源、提高人力资源管理效率、完善内控机制、强化履职能力具有十分重要的意义。自人民银行在2005年内审工作会议上提出“要开拓创新,积极探索绩效审计在央行的运用,推动人民银行内审工作不断上层次、上台阶”以来,一些分支机构就开始对人民银行绩效审计工作进行有益的探索。经过多年的实践,取得了积极效果,积累了一定经验。本文选取人民银行分支机构人力资源绩效审计指标体系为研究对象,运用主成分分析法的核心理念,结合人民银行的履职目标和业务特点,从工作环境及薪酬管理、人力资源质量、人力资源培养与发展、人力资源利用效率四个层面,尝试建立起一套完整、合理、操作性相对较强的绩效审计指标体系,并运用层次分析法确立各项指标的权重,以期对人民银行人力资源绩效审计工作的创新和发展做一些探讨。

二、人力资源绩效审计评价体系构建原则

为了对基层人民银行人力资源绩效审计做出全面、客观的评估,并且使得到的结果具有参考价值,本文认为在构建人力资源绩效审计体系时应遵循以下六个基本原则:

(一)科学性原则。指标体系的建立必须是在科学的基础上,能客观地反映人力资源绩效审计。从指标的选取、划分都依据人力资源绩效审计发展规律,对于数据的收集和处理都是真实及有效的,以保证评估结果的真实性及可信度。

(二)系统性原则。整个指标体系由工作环境及薪酬管理、人力资源质量、人力资源培养与发展、人力资源利用效率作为子系统,每个子系统下又有相应的指标构成,形成一个有机的整体。

(三)全面性原则。人力资源绩效审计本身是一个专业性较强的工作,所覆盖的领域较广,包含人力资源规划与配置管理、招聘与甄选、薪酬与劳资管理、员工培训与发展、人力资源激励等方方面面。因此,指标设计应从整个人力资源绩效审计内容出发,保证所选指标全面地包含诸多因素所反映的信息。

(四)微观效益和宏观效益相结合原则。人民银行作为国家宏观调控部门在微观效益方面,主要考察行政运转成本、内部控制、资源配置与使用的有效性;在宏观效益方面,主要考核人民银行系统重大决策程序是否合理,宏观调控措施是否到位,决策执行结果如何,产生的社会效益如何。

(五)定量分析和定性分析相结合原则。定量分析与定性分析方法都不可避免带有一定的局限性和片面性,开展人力资源绩效审计需充分注意定量分析和定性分析相结合,实现审计评价的科学性。

(六)合规性审计和绩效审计相结合原则。人力资源绩效审计追求的是资源利用的经济性、效率性、效果性,必须以其财务收支数据与业务活动数据的真实、合规为基础,可以说, 人力资源绩效审计是传统审计内容的延伸和拓展。

除上述六大基本原则外,在数据筛选和处理上,也会考虑其可操作性及完整性,使得整个评估指标体系更有实际操作意义。

三、人力资源绩效审计评价指标体系应用分析

(一)样本选取及指标设计

为确保实证结论的全面性、客观性和科学性,本文以人民银行某地区中心支行为例,选取2003年-2012年人力资源绩效管理相关指标数据进行实证分析。根据指标体系建立原则,本文从工作环境及薪酬管理、人力资源质量、人力资源培养与发展、人力资源利用效率四个方面选取了15个指标来进行综合评价(见表1)。

(二)实证分析及评价

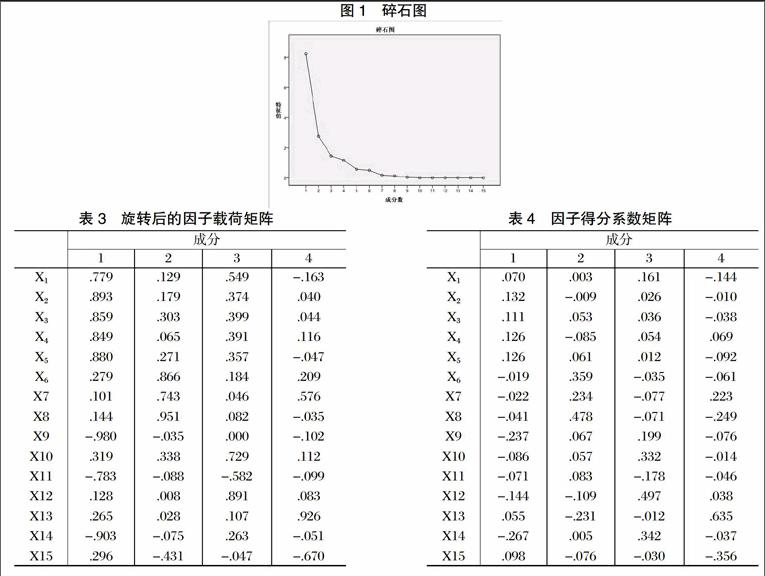

根据选取的影响人力资源绩效管理的因素,运用spss18.0进行因子分析,spss根据特征根选取了4个公因子(如表2所示),累计方差贡献率达到90.619%,所提取的四个因子能够解释所选的影响人力资源绩效审计的15个变量。为得到更准确更方便地解释因子,我们对变量使用varimax(方差最大正交旋转)法进行旋转,得到的因子累计贡献度为90.619%。通过旋转,重新分配了各个因子解释原有变量的方差,改变了因子的方差贡献,使得因子能够更好地解释所选取的影响人力资源绩效审计的变量。从碎石图(见图1)中也可看出第一个公因子相对其他因子较高,所取4项主因子可取得良好的效果。

在因子选取后,利用主成份法计算各变量的因子载荷矩阵,并对初始矩阵进行方差最大旋转,得出表3——旋转后的因子载荷矩阵,用来说明各因子在各变量上的载荷,即影响程度。

通过表3可以发现,第一公因子X1(人力资源人均总成本)、X2(人力资源人均福利成本)、X3(本科以上学历职工比例)、X4(教育与宣传活动开展次数)、X5(职工满意度)对其他变量都有较大的载荷,并且载荷均在70%以上,我们将第一公因子定义为工作环境及薪酬管理(F1);第二公因子在X6(人员增长率)、X7(中级以上职称职工比例)、X8(科级干部职位匹配度)上的载荷较大,充分反映了人力资源质量情况,所以定义为人力资源质量因子(F2);第三公因子在X10(人均培训费用)和X12(社会爱心捐助、慰问活动次数)上的载荷系数较大,反映了人力资源培养与发展情况,定义为人力资源培养与发展因子;第四公因子在X13(离职率)上载荷系数高达0.926,充分反映了人力资源利用效率,所以定义为人力资源利用效率因子。

为考察某地区中心支行人力资源绩效管理情况,采用回归方法由spss输出成分得分系数矩阵(表4),对其进行综合评价。

由因子得分矩阵可得出因子得分函数如下:

F1=0.070X1+0.132X2+0.111X3+0.126X4+0.126X5-0.019X6-0.022X7-0.041X8-0.237X9-0.086X10

-0.071X11-0.144X12+0.055 X13 -0.267X14+0.098X15

F2=0.003X1-0.009X2+0.053X3-0.085X4+0.061X5+0.359X6+0.234X7+0.478X8+0.067X9+0.057X10

+0.083X11-0.109X12 -0.231X13+0.005X14-0.076X15

F3=0.161X1+0.026X2+0.036X3+0.054X4+0.012X5-0.035X6-0.077X7-0.071X8+0.199X9+0.332X10

-0.178X11+0.497X12-0.012X13+0.342X14-0.030X15

F4=-0.144X1-0.010X2-0.038X3+0.069X4-0.092X5-0.061X6+0.223X7-0.249X8-0.076X9-0.014X10

-0.046X11+0.038X12+0.635X13-0.037X14-0.356X15

按照上述因子得分系数函数,可以计算人民银行某地区中心支行人力资源绩效审计评估指标因子综合得分,实现对各年度人力资源绩效管理的综合评价,因子综合得分表达式如下:

F综合=0.54824*F1+0.18397*F2+0.09654*F3+0.07744*F4

(三)实证结果分析

按照上述得出的综合得分函数,将各年度对应的指标值代入,计算可得出人民银行某地区中心支行人力资源绩效管理情况得分和排名(如表5所示)。

通过计算综合得分并进行各年度排序,可以发现一个健全完备的人力资源绩效管理体系是由健康规范的工作环境和薪酬管理、较高的人力资源质量、合理的人力资源培养与发展以及高效的人力资源利用效率共同构成,人力资源绩效审计与这四个因子之间有着高度的关联性,相互影响、相互促进。2003-2012年,该地区中心支行人力资源绩效管理在工作环境及薪酬管理、人力资源质量、人力资源培养与发展、人力资源利用效率的不断发展带动下,逐步趋于优化。2004年由于受人民银行与银监会分设因素影响,所以综合管理情况排在2003年之后。近年来,在新疆跨越式发展战略及人总行各项政策的指导下,该地区中心支行人力资源绩效管理工作也实现了新的突破,同时人力资源绩效管理工作在央行改革和社会经济的不断发展中得到了进一步的优化与完善。从具体数值来看,综合得分大于0的年份仅有2009年、2010年、2011年和2012年4个年度,说明该地区中心支行人力资源绩效管理工作仍然处于较低发展水平,不同年份间得分差异显著。因此,在今后时期内,该地区中心支行应当本着统筹兼顾发展理念,确保在当前跨越式发展时期在工作环境及薪酬管理、人力资源质量、人力资源培养与发展、人力资源利用效率方面的协调可持续发展。

1、从工作环境及薪酬管理因子评价来看,2003年-2012年得分呈有序攀升态势,2012年因子得分达到1.823,位居排行榜首,说明该地区中心支行工作环境不断改善,也充分论证了基层央行人力资源绩效审计需要一个良好的工作环境和薪酬管理支撑。

2、从人力资源质量因子评价来看,2003年和2005年排名居于第一、二位,说明以上两个年度的人员增长、科级干部职位匹配以及中级以上职称比例普遍较高;2004年和2012年因子得分分别为-2.5和-0.43,排名处于末端。2004年得分较低主要受人民银行与银监会分设因素影响,2012年主要受人员辞退率高、科级干部职位空缺明显、中级以上职称比率较低等多重因素影响,亟待进一步改善和健全。

3、从人力资源培养与发展因子来看,2007年、2008年和2009年得分位于前三位,反映出了该地区中心支行在三个年度分别向四川汶川地震、甘肃舟曲泥石流进行社会爱心捐赠,慰问特困职工以及职工职业培养投入较多,人力资源培养与发展效果明显。2003年和2012年因子得分排名处于后两位,说明两个年度的人力资源培养与发展有待加强,应合理加大职工职业培养及社会爱心捐赠和慰问力度,进一步提高职工的凝聚力和向心力,树立央行良好品牌。

4、从人力资源利用效率因子来看,2003年、2010年得分分别达到1.430和1.055,利用效率较高。2007年和2011年由于受离职率较高因素影响,人力资源利用效率处于较低水平,亟待进一步改善和提高。

四、结论

人力资源管理绩效审计是一个新兴的研究领域,人们的思想在新领域中往往也是最活跃的。主成分分析模型作为一种分析多元数据的强有力工具,能将复杂的数据简化为互不相关的几个因子,挖掘出直观有用的数据。审计人员在对人力资源管理的绩效进行审计时,可全面地选取人力资源管理方面的指标,利用主成分分析模型对各指标的有效信息进行简化,从而避免指标选取不全面的问题,降低审计风险,提高审计质量和审计效率,大大节省审计成本和审计资源,解决人力资源管理绩效审计面临的困境。主成分分析模型在人力资源管理绩效审计方面有着广泛的应用空间。

参考文献

[1]李蕙.我国政府绩效审计研究[J].青海社会科学,2010,(2):37-40。

[2]曲明.我国政府绩效审计面临的挑战与展望[J].国际商务财会,2013,(11):88-93。

[3]徐建平.人民银行分支机构绩效审计初探[J].西部金融,2009,(3):66-67。

[4]许彤.论绩效审计在人民银行内部审计中的实践选择[J].华北金融,2012,(11):27-30。

[5]周翔等.关于人民银行开展绩效审计的思考[J].金融纵横,2012,(10):59-63。

The Discussion on Building the Index System of the Performance Audit of Human Resources of the Grassroots Central Banks

——Based on the Perspective of Principal Component Analysis (PCA)

LI Honglin 1 CUI Zhirui CHENG Qian WANG Liang 2

(1 Urumqi Provincial Sub-branch PBC, Urumqi Xinjiang 830002

2 Turpan Municipal Sub-branch PBC, Turpan Xinjiang 838000)

Abstract:Combined with the mandates and business characteristics, using the core idea of principal component analysis (PCA), from four dimensions such as the working environment and salary management, human resources quality, human resources training and development and human resources utilization efficiency, the paper constructs the overall framework of the performance audit of human resources of the branches of the Peoples Bank of China including 4 layers and 15 indicators. The paper makes the comprehensive evaluation on the overall situation of the performance management of human resources of a branch of PBC from 2003 to 2012 in order to make some explorations and trials on the innovation and development of the performance audit of human resources of PBC.

Keywords: grassroots central bank; human resources management; performance audit; principal component analysis (PCA)

责任编辑、校对:张宏亮