企业环境责任与风险管理:基于环境风险视角的分析

2015-09-17浙江东方职业技术学院浙江温州325011

(浙江东方职业技术学院 浙江温州325011)

近年来频发的环境污染事件、严重的雾霾天气,使得环境保护成为我国政府的工作重心之一。随着环保法律法规的完善及公众环保意识的不断增强,企业无偿使用资源,并将其造成的环境影响推给社会的现象将不复存在。企业必须要对其生产经营所造成的环境影响负责,企业履行环境责任是其塑造形象的必然选择,也是科学发展观和可持续发展在微观领域的具体体现。企业履行环境责任必然会增加企业的支出,环境成本增加,影响企业的经济效益,那么企业究竟应如何合理承担环境责任呢?本文试图对企业环境责任引发的环境风险进行度量,以期对企业进行有效的环境风险管理提供参考。

一、几个重要概念的界定

(一)环境责任。欧盟委员会指出环境责任是指企业为促进社会环境目标而采取的行动;美国经济学家乔治·恩德勒则认为环境责任是“致力于可持续发展——消耗较少的自然资源,让环境承受较少的废弃物”。我国著名经济学家卢代富则认为,企业环境责任是一种典型的社会责任,是指企业对环境、资源的合理利用和保护所肩负的责任。企业环境责任源于社会责任,作为企业社会责任的一部分,本文在前人研究的基础上将企业环境责任分为强制性环境责任和自主性环境责任两类。

(二)环境收益。实践证明,环境责任与企业价值存在相关关系,承担环境责任有利于企业塑造良好的公众形象,获得利益相关者的认可与支持,提升企业的价值。笔者认为承担环境责任给企业带来的收益主要包括以下五个方面:(1)提升企业形象和商标价值,从而提升企业的竞争力与财务绩效;(2)增加公众认可度,提高顾客重复购买率和市场占有率,增加企业收入;(3)节约企业内部成本;(4)获得政府环保补贴;(5)改善与利益相关者的关系,提高企业绩效,如改善与投资者和债权人的关系以降低资本成本,通过提高员工忠诚度从而提高生产效率以降低生产成本,改善与政府监管部门的关系从而降低交易成本等。

(三)环境成本。笔者根据成本的性质,把成本概念用于环境领域,并与企业的环境管理活动相结合界定出环境成本的概念。环境成本是指企业在生产经营过程中为预防和治理环境污染而发生或承担的各种费用支出,以及因此而承担的各种损失。环境成本可以分为直接环境成本和间接环境成本。(1)直接环境成本,这些支出能归属到某一个特定的环境责任项目,有着明显的直接成本的性质,例如环境污染预防成本、环境污染治理成本、废弃物回收再利用成本及环境损失等。(2)间接环境责任成本,是指由于企业自身最优环境责任履行水平低于政府强制性环境责任水平而造成的环境收益的损失。每一个企业都会存在一个根据自身实际情况确定的最优的环境责任履行水平,以达到环境收益最大化。但是,当存在法律强制性环境责任时,这种强制性环境责任水平很可能会超过企业自身最优环境责任水平,这也会增加成本支出,降低环境收益,我们认为这种损失也是一种间接环境成本。

(四)环境风险。风险无处不在,但不同学者对风险的认知和界定存在差异。本文基于企业环境责任的角度,把环境风险解释为环境收益小于环境成本所造成损失的大小,即如果企业环境收益小于环境成本,那么就会产生环境风险并在经营过程中不断积累,二者之间的差异就是环境风险的大小。环境风险对企业价值造成损失具有一定的隐蔽性,只有当风险积累到一定程度时才会爆发,从而导致企业价值大幅度下降,甚至破产。因而,深化对企业环境风险的认识,在对其合理度量的基础上,有效控制环境风险,是企业风险管理的重要内容,也是企业实现持续发展的需要。

二、强制性环境责任、自主性环境责任与环境风险

环境风险的存在与最优环境责任履行水平及强制性环境责任履行水平是紧密相连的,因此,我们首先要确定一个企业的最优环境责任水平。

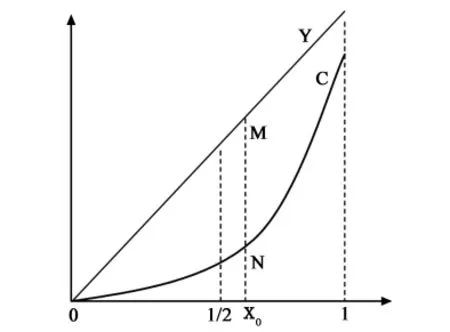

(一)最优环境责任水平。对于企业来说,笔者认为可以把环境责任看成是一种商品,企业消费这种商品能带来环境收益Y,同时也必须付出一定的价格即直接环境成本C,并且其收益和成本都是企业环境责任履行水平x(0<x≤1)的函数。企业履行环境责任、披露环境保护信息有利于提升形象、改善与利益相关者的关系、降低资本成本,因而,笔者认为Y应该是x的单调递增函数,假定Y(x)=ax,a为大于零的常数;借鉴相关的研究成果,直接环境成本会随着环境责任水平的增加而不断增加,并且增加的幅度会越来越大,因而我们假定C(x)=1/2mx2。企业合理承担环境责任会提高企业的价值,因此我们假定Y〉C,也就是ax〉1/2mx2,可以推导出 x<2a/m。 另外,由于 Y(1)〉C(1),因此 2a〉m,此时显然Y(1)〉C(1)是 Y〉C 的充分条件。

在不存在强制性环境责任的情况下,企业根据环境收益 π(x)=Y(x)-C(x)的最大化来选择最优环境责任水平,最优点为dπ/dx=a-mx=0,x0=a/m,如图1所示,在这一点上企业实现了环境收益MN,由于2a〉m,因此x0〉1/2。也就是说当不存在强制环境责任要求的时候,所有的企业都会选择高于1/2的环境责任水平,并且实现了最大的环境效益。

图1 最优环境责任水平的确定

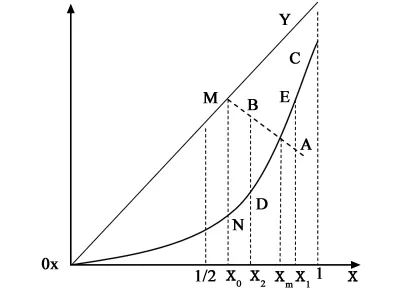

(二)强制性环境责任和社会风险。以上分析我们没有考虑政府强制企业履行环境责任的法律法规的实施,随着环境保护意识的提高,环境保护法规不断完善,这些法规等强制性因素会对企业环保行为产生很大的影响,同时也影响企业的环境收益。假设政府部门强制要求所有企业的环境责任履行水平都要达到x1(x1〉x0),此时对于那些环境责任水平低于x1的企业而言,由于这种环境责任水平低于社会最低要求,因此环境收益也会随之下降,此时环境收益曲线Y变为图中向下的虚线MA,这时企业环境收益要远远小于环境成本,根据前面的定义,此时会产生间接环境成本。如果不存在强制环境责任,企业可以获得环境收益MN,但此刻却会产生负的环境收益AE,因此强制性环境责任造成的间接环境成本为MN-(-AE)=MN+AE。企业保持较高的强制环境责任水平会造成环境风险产生并不断积累,根据我们的定义,环境风险=环境收益-环境成本=环境收益-直接环境成本-间接环境成本=-AE-(MN+AE)=-(MN+2AE)。因而可以看出,强制性环境责任水平越高,公司的环境风险也越大。

图2 强制性环境责任与环境风险

但是,强制性环境责任并不一定会造成环境风险产生。如图2所示,xm为收益与成本曲线的交点,此时收益等于成本,如果强制性环境责任水平x2<xm,此时,尽管随着成本的增加收益减少,但是收益依然大于成本,此时环境收益为BD;同样这时会产生间接环境成本MN-BD,环境收益为BD-(MN-BD)=2BD-MN。当 MN〉2BD 时,会存在环境风险,而当MN<2BD时,不会产生环境风险。假定x2这点正好使MN=2BD,那么当x〉x2时,企业就会发生环境风险,并且随着强制水平的提高,环境风险不断积累,当环境风险达到企业无法控制时将会破产。

(三)自主性环境责任与环境收益。假定有两家企业1、2,企业 1 的环境收益 Y1=a1x,环境成本 C1(x)=1/2m1x2;企业2的环境收益Y2=a2x,环境成本C2(x)=1/2m2x2。假定企业2偏好于较高的环境责任水平,树立了良好的公众形象,以获得更多利益相关者的支持, 使得 Y2〉Y1,C2<C1, 因此 a2〉a1,m2<m1。每个企业根据自己的环境收益最大化原则选择了最优环境责任水平 x1=a1/m1,x2=a2/m2,显然 x2〉x1,如图 3 所示,此时企业2的环境收益要大于企业1,企业自主性环境责任水平越高,其获得的环境收益越大。

三、结论及建议

履行环保责任是企业生存发展的保障,然而履行环保责任也是存在风险的,如何有效地评价和控制环境风险就成为企业实行风险管理的前提。笔者认为企业都存在一个由环境收益最大化所决定的最优环境责任水平。但是现实中由于政府部门强制性环境责任的存在,往往会导致企业最优环境责任水平低于强制性水平,从而导致环境成本的增加,使得环境收益小于环境成本,引起环境风险并不断积累。但是超越强制性的自主性环境责任会给企业带来更高的环境收益,有利于避免环境风险的发生。为了降低企业环境风险,实施有效的环境风险管理,我们需要从以下几个方面着手:

(一)政府监管部门:适度的监管。政府监管部门可以通过完善法律、规章制度、环境信息披露制度、奖惩制度等,来对企业环保责任加以引导和监管。尽管强制性环境保护责任法律、规章制度的实施在一定程度上可以弥补企业环境责任缺失问题,但是如果强制性水平要求过高可能会适得其反,因为根据我们的分析,过高的环境责任水平要求可能会导致环境风险发生。因而实施适度的监管标准将有利于降低环境风险,引导企业持续发展。

(二)企业:培育环境责任意识。对于法律规定的强制性环境责任,为了避免环境风险的发生,企业应积极主动地承担环境责任。而对于自主性环境责任,企业应培育环境责任意识,提高承担环境责任的自觉性。将环境责任意识融入企业文化、纳入企业战略管理,积极承担环境责任,提升企业社会形象,改善与各利益相关者的关系,获得利益相关者的各种资源和支持,从而降低和规避其环境风险。环境收益越高,环境成本越低,企业就越愿意履行,如何有效地增加企业环境收益及降低环境成本是企业管理部门需要考虑的重要问题。此外,企业还应积极披露环境责任信息,改善与利益相关者的关系,获得更多利益相关者的理解和支持。

(三)利益相关者:监督评价作用。企业利益相关者要以社会舆论为导向,呼吁企业自觉履行自主性环境责任。充分发挥媒体、网络、消费者协会、环保组织等社会监督的作用,形成多层次、多渠道的全面监督体系,促使企业履行环境责任。