证券分析师收益预测准确性的行业分布

2015-09-17郑州航空工业管理学院河南郑州410015

(郑州航空工业管理学院 河南郑州410015)

一、引言

证券分析师作为企业和投资者之间的信息中介,在资本市场上扮演着重要的角色。由于证券分析师具有优于一般投资者的信息收集途径、专业分析能力等优势,他们的收益预测有助于提高市场的定价效率,减少被分析企业的信息不对称,降低资本成本,促进市场整体的有效性,从而增加投资者的收益。在有效市场中,分析师的盈余预测应该是完美的,其预测所依据的信息能够迅速反映到价格中去。而现实中,由于分析师的行为不可避免地受到各种因素的影响,他们所做的收益预测往往是有偏的,也必然影响到资本市场配置的效率。研究表明:导致分析师收益预测有偏的主要原因是被预测公司的特征和分析师自身的因素两个方面。而行业的整体情况是导致被预测公司特征产生差异的重要原因。但在目前的研究中,行业因素大多被作为控制变量引入到研究中,不同行业往往由于知识产权的保护程度、受宏观经济环境、政策影响的程度、对于国民经济的影响程度、盈利能力等存在差异,导致分析师对于不同行业获取信息的难易程度、关注度等也存在差异。所以,分析师对于不同行业预测的准确度也应存在差异,关注分析师预测准确性的行业差异是证券分析师预测研究中的重要内容。

二、研究现状

西方学术界对证券分析师预测的研究主要集中在预测准确性的影响因素方面。并认为目标公司特征、公司行为及分析师自身的教育背景、能力等是影响分析师预测准确性的决定因素(Kross,1990;Barron,2002;mikhail,1999)。 涉及行业差异研究的有:稳定行业中公司的盈余相对比较容易预测,而处于受外来因素更多影响的行业则增加了分析师预测的难度(O’Brien,1990)。 Patz(1989)研究表明分析师对大型重工业的盈利预测比对消费品行业的预测更加困难。Capstaff(2001)以1987—1994年期间欧洲公司的盈利预测为样本发现,相对于交通及消费耐用品部门,分析师对公共事业及医疗卫生单位的预测更准确。

由于我国证券分析师行业发展比较晚,证券分析师的分析、预测能力和资本市场发达国家的证券分析师还有相当的差距(姜国华,2004)。国内对于分析师预测的研究大多将行业作为控制变量引入到模型中(如岳衡,2008;郑亚丽、蔡祥,2008)。高明华等(2010)阐述了行业和证券分析师关注度的关系:中国的证券分析师在被关注公司的行业选择上存在“趋同效应”,更喜欢关注一些热门行业的公司。从绝对数量上看,机械、设备、仪表行业是最受关注的行业,其次是金属、非金属、石油、化学、塑胶和塑料、医药、生物制品,批发和零售贸易,交通运输以及仓储业。上述六大行业被关注公司的总数占到被关注公司总数的59%。但从相对数值来看,受关注度最高的行业依次是金融、保险业,其受关注的公司占总数的100%。被关注公司与未被关注公司在盈利能力上存在显著差异,被关注公司的净资产收益率显著高于未被关注的公司,这个结果表明证券分析师偏好盈利能力较好的公司,这样可以降低他们的预测风险。综上所述,我国对于分析师预测的行业差异研究较少,并且在现有文献中尚未发现直接将行业作为自变量引入分析师预测的研究中,本文正是从这一角度出发,分析并检验了分析师预测准确性的行业差异,本文的研究将为行业作为影响分析师预测的准确性的重要影响因素提供证据,同时对丰富分析师预测的文献及投资者进行投资决策借鉴具有重要的意义。

三、数据来源及变量选取

(一)数据来源

1.行业分类。行业分类依据中国证监会发布的《上市公司行业分类指引》。上市公司共分为17个行业,为了确保财务信息的可比性,本文剔除金融行业的样本及主营业务不明确的综合业后将其余的15家行业作为研究样本。15个行业依次为:A:农、林、牧、渔业;B: 采矿业;C:制造业;D:电力、热力、燃气及水生产和供应业;E:建筑业;F:交通运输、仓储和邮政业;G:信息传输、软件和信息技术服务业;H:批发和零售业;I:住宿和餐饮业;K:房地产业;L:租赁和商务服务业;M:科学研究和技术服务业;N:水利、环境和公共设施管理业;Q:卫生和社会工作;R:文化、体育和娱乐业。

2.数据来源。本文数据来源于CSMAR数据库,选取了数据库中所有券商对上市公司2011—2013年每股收益(EPS)所作的预测数据。若不同的分析师对同一上市公司做了多次预测,本文取每股收益预测数据的均值。另外,为了排除异常值对于研究结果的影响,本文利用3σ法则对每个行业中的异常值进行了剔除。经过筛选,2011—2013年分别得到1 829、1 806、1 796家上市公司的收益的预测数据。

(二)变量的选取

借鉴clement(1999)方法,本文采用相对预测误差来衡量收益预测的准确度,计算公式如下:

FERR=|AEPS-FEPS|/|AEPS|

FERR为分析师盈利预测的相对误差,其值越大收益预测准确度越低,相对误差越小,预测的准确度越高;AEPS为公司实际每股收益,FEPS为不同分析师对于同一家上市公司预测每股收益值的平均数(以下简称为分析师的预测值)。

四、统计结果分析

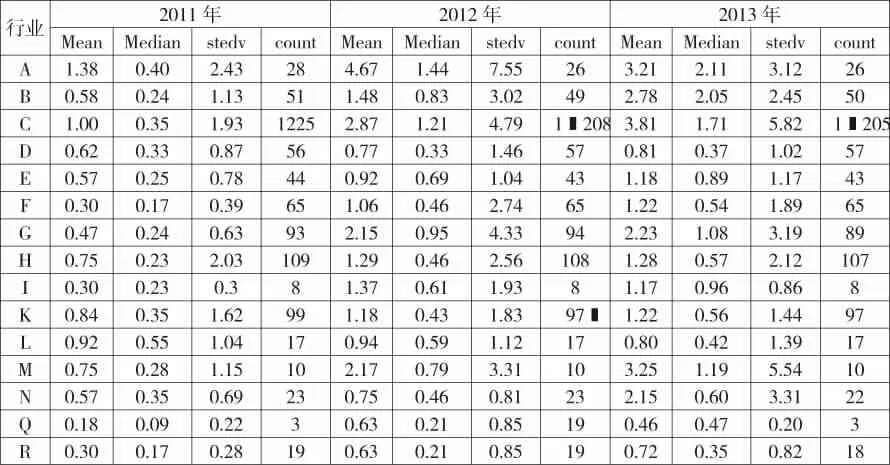

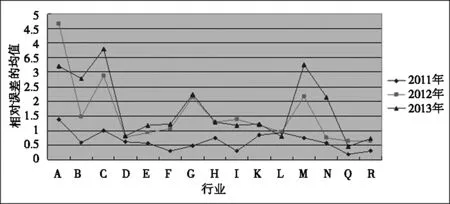

由图1及表1我们可以看出,三年内分析师对于不同行业预测的准确性整体比较高的是电力、热力、燃气及水生产和供应业;交通运输、仓储和邮政业;租赁和商务服务业;卫生和社会工作;文化、体育和娱乐业等。这几个行业三年内预测误差的均值和中位数都比较低。电力、热力、燃气及水生产和供应业三年中的均值为0.62、0.77、0.81,中位数为0.33、0.33、0.37;交通运输、仓储和邮政业三年中的均值分别为 0.3、1.06、1.22,中位数为 0.17、0.46、0.54。 租赁和商务服务业,卫生和社会工作,文化、体育和娱乐业等行业三年相对误差的均值和中位数也较小。

综合来看,预测误差较大的行业分属制造业、采矿业、科学研究和技术服务业和农、林、牧、渔业。农、林、牧、渔业制造业预测的相对误差在2011年分别为1.38、1.00,中位数分别为0.40、0.17,而且这两个行业在2012年和2013年的预测的准确性明显较差。采矿业、科学研究和技术服务业在2012年和2013年预测误差较高。从整体上看分析师在2012—2013年预测的准确性要低于2011年,尤其是采矿业,科学研究和技术服务业等行业最为明显。

表1 2011-2013年分析师对不同行业预测的准确度描述统计

图1 2011—2013年不同行业预测准确度的比较

从2011—2013年分析师预测的一致程度来看,分析师预测分歧较大的行业依次是农、林、牧、渔业、制造业、采矿业及科学研究和技术服务业,最大的标准差达到7.55,而且这几个行业在2012—2013年的离散程度尤其明显,由此可以看出分析师预测分歧较大的行业往往也是预测准确性较差的行业。

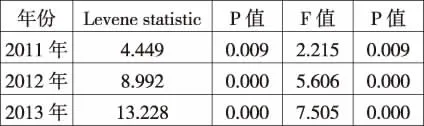

从描述统计的结果可以看出,分析师在预测准确性方面的确存在行业差异,为了进一步检验这种行业差异是否显著,本文进一步做了单因素方差分析和行业间的两两比较 (LSD检验),结果见表2。

表2

从方差齐性检验的结果来看,2011—2013年方差齐性检验的P值都为0,都小于0.05.所以我们认为检验结果显著,各样本所在的总体方差齐,所以以此数据做行业间比较是可行的。从单因素方差分析结果来看,2011—2013年方差齐性检验的P值都小于0.05,所以行业因素是影响证券分析师预测准确度的重要因素,行业间每股收益预测的准确性存在显著差异。单因素方差分析揭示了行业间差异是显著的,为了更进一步掌握行业之间存在的显著性差异,本文利用LSD法检验进行行业间的两两比较。详见下页表3。

通过表3我们可以发现和描述统计的结果基本相同,行业间的差异比较明显,尤其是预测误差较大的制造业、采矿业及农、林、牧、渔业和其他行业差异显著。究其原因,制造业企业受宏观经济影响较大,这两年全球尤其是欧洲制造业增长急剧收缩,外需恶化同时去库存压力增加,致使制造业活动增长放缓,整体效益较差。而研究表明,分析师对成长性及效益好的公司跟进的多,且预测准确度高(Pae,1998),同时制造业中的高新技术企业有大量的研发费用,而研发结果具有较强的不确定性,这些因素都导致制造业具有较多不确定因素的影响,从而导致分析师对这类企业的预测准确性较差,一致性水平较低。同时,采矿业作为制造业企业的关联产业,由于近年机械工业产能过剩问题导致采矿业经营困难,尤其是煤炭工业更为突出,近几年国家加大调整产业结构及采取严格的环境保护要求和恢复地表生态的法律法规,提高了采矿业的准入标准,采矿业受宏观调控因素影响较为明显,无疑增加了分析师的预测的难度。而作为第一产业的农、林、牧、渔业因上市公司数量相对较少,分析师对整个行业的关注度较低,且整个行业受自然环境、宏观政策的影响较大,尤其是农业,所以分析师预测中的不确定因素较多,预测准确性和一致性较差。

表3 2011-2013年不同行业预测准确度两两比较结果统计

预测较为准确的行业主要包括:卫生和社会工作、交通运输、仓储和邮政业、文化、体育及娱乐业及信息传输、软件和信息技术服务业等。交通运输、仓储和邮政业从广义讲属于物流范畴的行业,由于电子商务的快速发展,给物流产业带来了很好的发展机遇。在各相关产业中,铁路运输业、航空运输业与道路运输业是投资重点,也是资本市场上的投资热点及分析师的关注热点。而卫生和社会工作、文化,体育及娱乐业及信息传输、软件和信息技术服务业等行业由于受宏观政策影响较少,行业发展中的不确定因素较少,所以,预测准确性和一致性较高。

五、研究结论

本文通过对证券分析师2011—2013年每股收益预测的相对准确性分析,进一步掌握了会计收益预测的行业间差异的证据,得出如下结论:

1.行业因素是证券分析师预测的准确性的重要影响因素,如果一味地将行业作为分析师预测准确性的研究中的控制变量,将会遗漏分析师预测中重要变量,加重模型研究中的内生性问题。

2.行业发展是否容易受宏观经济环境、政策的影响,将会直接影响到预测的准确性。本文研究发现预测较为准确的行业主要包括:电力、热力、燃气、水生产和供应业、交通运输、仓储和邮政业;租赁和商务服务业;卫生和社会工作;文化、体育和娱乐业。电力、热力、燃气、水生产是垄断性行业,其发展受环境和政策影响较小;交通运输、仓储和邮政业受国家政策和电子商务快速发展的影响,属于近些年的投资热点,而租赁和商务服务业、卫生和社会工作;文化、体育和娱乐业等属于大的服务类行业,此类行业受经济形势、政策等影响较小,预测中不确定因素较少,所以整体预测误差较小。

3.行业是证券分析师预测准确性的重要影响因素,受自然环境、宏观经济形势、政策影响较大的行业预测的准确性较差,如制造业、采矿业及农、林、牧、渔业等;高知识密集型行业如科学研究和技术服务业由于知识产权保护等原因预测准确性较差。本文基本和O’Brien与Patz在1990年的研究结论一致。

本文的研究表明,行业是影响证券分析师预测准确性的重要变量,尤其是受宏观经济环境、政策的影响较大和知识产权等信息保护较高的行业,由于各种不确定性因素的存在,增加了分析师预测中搜寻信息和预测的难度,所以投资者在借鉴分析师的投资决策时,应重视关注行业的发展形势,降低投资风险。