基于应急期权的供应链鲁棒订货设计

2015-08-17季建华王文利

李 彬 ,季建华,王文利

(1.中国建设银行 博士后科研工作站,北京 100032;2.上海交通大学 中美物流研究院,上海 200030;3.太原科技大学 经济与管理学院,太原 030024)

麦肯锡近期发布的一项报告显示,有近2/3的 受访制造企业表示,在近2年内发生过生产所需原料或部件的供应风险事件。由于外部突发事件或者自身运行的不确定性,供应不确定性现象普遍存在。当面对供应不确定性时,买方企业可以通过购买应急期权来分散风险。供应链中传统的期权模式是指买方企业单纯购买期权,本文提出一种全新的应急期权模式,即买方企业在向传统供应商提供订单的同时向外部可靠市场购买应急期权,以备发生不确定性风险时执行期权来补充供应缺口,定义为单源采购配合应急期权模式。这种全新的应急期权模式能够将期权在分散风险方面的作用和单源采购在价格数量折扣方面的优势结合起来,逐渐受到关注。例如,我国香港最大的进出口贸易公司利丰公司就对其所需产品实行该种订货模式,他们从一个主要的供应商处订货,同时向国际市场购买该种产品的期权。

供应链鲁棒订货策略是指买方企业在面对供应不确定性时,采取的能够将实际收货率稳定维持在较高水平并实现较高的供应链收益的订货策略。关于鲁棒订货策略,国内外学者进行过一系列的研究。Tang[1]回顾了近年关于不可靠供应链下鲁棒订货策略的研究并作了展望;Poojari等[2]研究了供应链的鲁棒选址和鲁棒配送路线设计问题;Pan等[3]研究了不确定性下敏捷制造系统的鲁棒供应链设计问题;Wang等[4]基于投资改善可靠性研究了应对不确定性风险的最优订货及投资策略问题;Hahn等[5]建立了基于供应链经济附加值的鲁棒优化模型;Xanthopoulos等[6]分别研究了双源供应体系下风险中性与风险规避决策者的鲁棒订货决策;Vlajic等[7]提出了设计鲁棒性食品供应链的总体框架。徐家旺等[8]研究了供应链系统动态情景问题并分析了其鲁棒控制策略;田俊峰等[9]建立了从上游供应商选择到下游设施选址和需求分配的供应链网络设计鲁棒优化模型。

关于应对供应不确定性风险的期权问题,Moutaz[10]研究了加入应急期权的报童问题;Babich[11]研究了供应不可靠条件下各供应商之间存在竞争时替代期权的价值问题,得到替代期权对于买方企业库存再订货点的影响;Xu[12]研究了市场需求随机定价和供应不确定下,买方企业需求价格实现前购买期权和需求价格实现后购买期权两种模式下的期权合同设计问题;Buzacott等[13]提出了传统的供应链订货模型的缺点,研究了不确定性下基于不同供应链结构特征的期权问题。宁钟等[14]分析了供应链期权在增强信息流和促进风险共担方面的作用,并对如何应用期权协调供应链上各个主体进行了研究;李琳等[15]基于不同的信用违约条件建立了供应链各主体的决策模型,研究了市场需求和价格不确定性下的供应链期权式契约协调问题。

综上可知,对于应急期权,现有文献集中于研究买方企业用期权完全替代不可靠供应商来应对风险的模式,而向传统供应商订货同时向外部可靠市场购买应急期权这种更有实践应用价值的模式则很少涉及。本文对传统应急期权进行创新,研究买方企业面对供应不确定性风险的鲁棒性订货设计问题,首先建立该种模式下的买方企业订货模型,求解最优订货量和期权购买量,并与单纯购买期权的模式进行比较。最后,对该种模式下的最优订货策略进行鲁棒敏感性分析。

1 模型参数设定和基本假设

本文引入应急期权,研究单周期下面对供应不确定性时买方企业的鲁棒性订货模式设计问题。在单源采购配合应急期权模式下,买方企业首先向单源供应商订货,同时购买应急期权,当不确定性风险发生且市场需求实现后,买方企业将视实际送货量和实际需求之间的差距决定是否执行期权以及执行多少期权。单源采购配合应急期权模式的事件发生顺序如图1所示。

图1 单源采购配合应急期权模式示意图

1.1 模型参数设定

在单源采购配合应急期权模式下,设定买方企业所面对的市场需求ω是随机的,其分布函数和概率密度函数分别为F(ω)和f(ω)。面对由突发事件或供应商运行不确定性所造成的潜在供应不确定性风险,供应商不是完全可靠的,向买方企业的实际送货数量小于或等于订货量,本文定义实际送货数量占订货量的比例表示该供应商的供应可靠性r,这里r≤1,通常买方企业在选择供应商并决定订货量时掌握其供应可靠性的过往信息,根据这些数据得出可靠性服从g(r)的分布,其均值和标准差分别为和σ(σ≤)。本文中表示供应商的正常供应不受突发事件或其他不确定性影响的水平,而σ表示该水平值的离散程度。买方企业从单个传统供应商处订货,同时向其他市场购买应急期权。本文设定买方企业从单个供应商处的订货量为q,采购单价为c;当供应不确定性发生并且市场需求实现后,买方企业可以选择执行应急期权,应急期权总的采购单价为co,买方企业需要分2次支付期权价格,期权预购单价为αco,期权执行单价为(1—α)co,这里α表示在不确定性发生前购买期权时所需支付的预购单价占总的期权单价的比例。产成品的销售单价为p,剩余未能销售的产成品的单位残值为s,单位需求缺货损失为u。期权购买量为M,期权执行量为m,显然,m≤M。设定买方企业的利润为π,其决策的目标就是确定最优的订货量和应急期权购买量,使面对产品或部件供应不确定性风险及不确定市场需求时的销售利润实现最大化。

1.2 模型基本假设

(1)假设订货提前期为0。

(2)供应可靠性服从g(r)分布,为方便研究,本文假设该概率密度函数是二阶可微的。

(3)假设不存在完全稳定的供应可靠性,即σ>0。

(4)与报童模型一致,本文假设p>c>s。

(5)假设应急期权的可靠性为100%。

(6)假设采购价格较低的供应商通常拥有较低的供应可靠性,由于应急期权具有100%的供应可靠性,故假设co≥c。

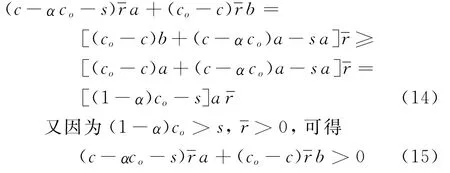

(7)为了防止买方企业无所顾忌地执行全部期权,本文假设(1—α)co>s。

2 单源采购配合应急期权鲁棒订货模式

2.1 基本模型

借助报童模型,首先建立买方企业单周期利润模型,并给定相关的非负限制条件。

根据上式,建立最大化买方企业单周期期望利润的模型:

式(2)是面对供应不确定性风险时买方企业构建单源采购配合应急期权模式的利润最大化模型,现在需证明最优订货量和最优应急期权购买量的存在性,并得到这2个最优解。通过分析证明,得到定理1。

定理1在单源供应配合应急期权模式下,若产成品市场需求服从[a,b]之间的均匀分布,则提供给单源采购商的最优订货量和外部可靠市场的最优期权购买量分别为:

证明将式(2)分别对q和M求导,得:

引入ω~U[a,b],并对q和M求导,得:

联立以上两式求解最优的q*和M*,得到式(3)、(4)。 证毕

通过定理1及其证明过程可知,在供应可靠性服从一般分布下,无论面对何种需求,买方企业都存在最优的订货量和应急期权购买量使利润取最大值,最优订货量和应急期权购买量与供应可靠性和采购价格相关。关于供应可靠性,这里只需知道其均值和方差(这2个参数可以根据以往数据估算出来)就能得到最优订货量和应急期权购买量,而不需要知道可靠性的具体取值或具体分布,即在该均值和方差所限定的范围内,无论供应可靠性受突发事件影响如何变动,模型优化得到的最优订货策略和应急期权策略都能使得买方企业的收益稳定维持在较高水平。

无论外部条件如何变动,通过实施这个最优的订货量和期权购买量,买方企业的订单需求都能够得到最大满足,有效应对供应不确定性风险,同时还能够尽量减少不确定性风险对其收益造成的损失,符合系统鲁棒性的内在涵义,因此,该订货策略是一种鲁棒订货策略。

2.2 模型分析

由定理1可见,最优的订货量和期权购买量除了与传统供应商的采购单价及供应可靠性相关以外,还与供应可靠性离散程度、期权价格及期权预购价格比例相关。通过对定理1的分析,得到如下结论。

推论1当满足以下条件时,买方企业应当放弃购买应急期权,转而从单源采购商处订货,构建单源采购模式:

由推论1可见,单源采购商的可靠性离散程度(σ2)对于选择购买应急期权具有重要的意义,当该离散程度较小时,买方企业应该放弃从外部可靠市场购买应急期权,单源采购配合应急期权模式转变为单源采购模式。关于可靠性离散程度对最优订货量和期权购买量的具体影响,本文通过数值方法进行研究,设p=1.2,s=0.1,u=0.1,a=20,b=120,并设c=0.6,co=1=0.8,σ2=0.06,α=0.5,仿真结果如图2所示。由图2可见,随着传统供应商的供应可靠性离散程度增大,买方企业应不断缩减提供给该单供应商的订单,同时转向外部市场寻求更多的应急期权。

图2 供应可靠性离散程度对最优订货量和期权购买量的影响

接下来,研究应急期权价格对于单源采购配合应急期权模式的影响,得到推论2。

推论2当满足以下条件时,买方企业的最优产品采购模式从单源采购配合应急期权模式变为单源采购模式,即

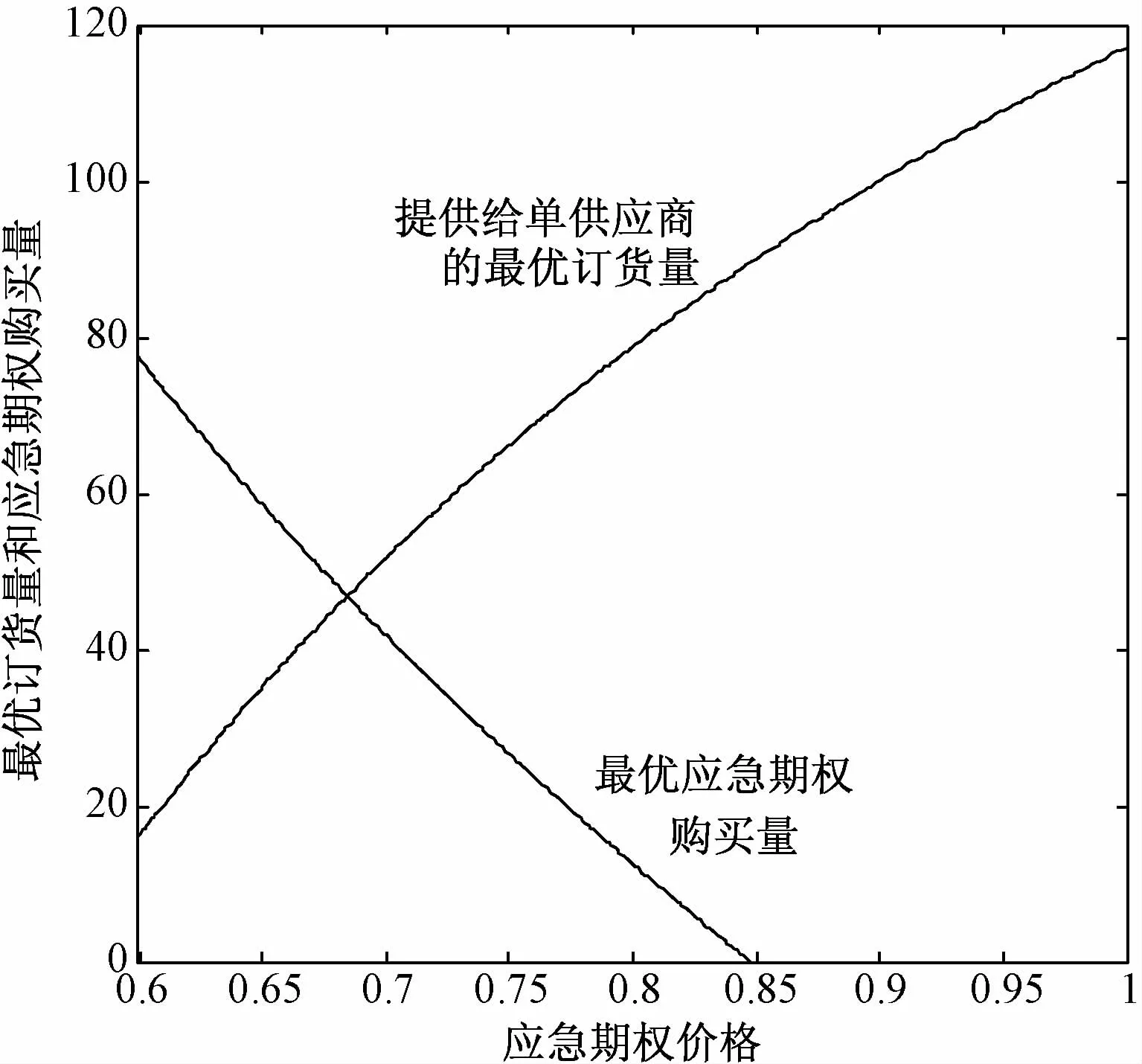

由推论2可知,当应急期权的价格相对于来自供应商的采购单价足够高时,买方企业应该放弃购买应急期权,转而只从单个供应商处采购原料,构建单源采购模式。管理学上的解释是:此时期权带来的买方企业满足市场需求的收益低于购买期权所花费的成本。关于应急期权价格对最优订货量和期权购买量的具体影响,通过数值方法进行研究,设p=1.2,s=0.1,u=0.1,a=20,b=120,并 设c=0.6=0.8,σ2=0.06,α=0.5,仿真结果如图3所示。由图3可见,随着外部可靠市场应急期权价格的上升,最优的期权购买量不断下降,而提供给传统供应商的最优订货量不断增加。

图3 期权价格对最优订货量和期权购买量的影响

关于最优的订货量和期权购买量与期权预购单价比例之间的关系,本文通过数值方法来研究。设co=1,c=0.6=0.8,σ2=0.06,研究α在0~1之间的变动对最优值的影响,如图4所示。由图4可见,当购买应急期权时需要提前支付的期权预定价格占期权总单价的比例越来越高时,买方企业应当减少期权购买量,同时,为了维持供应量尽量满足市场需求,买方企业需要提高提供给单供应商的订货量。当期权预定价格占期权总价格的比例提高到一定程度时,买方企业应该放弃购买应急期权,从而转为单源采购模式。

图4 期权预购价格比例对最优订货量和最优期权购买量的影响

3 与单纯购买期权模式的比较

单纯购买期权模式是指买方企业不选择从有供应风险的传统供应商处订货,而是只选择购买期权来应对来自需求端的不确定性,从而完全规避来自传统供应商的供应风险。但该模式会因为较高的期权价格而使得买方企业收益大幅降低。这是一种传统的期权模式,从前一节的分析可知,买方企业在运用单源采购配合应急期权模式来应对供应不确定性风险时,可能会放弃从外部可靠市场购买期权,由此来规避期权的较高价格。那么它会不会也由于某种原因放弃从存在交货风险的传统供应商处订货,从而规避供应风险,构建单纯购买期权模式呢?本节首先从订货量的角度进行分析,得到推论3。

推论3在单源采购配合应急期权模式下,买方企业从单源采购商处的最优订货量始终大于0(q*>0),即在单源采购商的供应存在不确定性风险下,无论该种风险多大,购买应急期权与否,买方企业都应该从该供应商处订货。

证明由式(3),因为co≥c,可得

所以,

推论3结论的原因可能在于较低的供应商采购价格(相对期权价格),以及选择单源采购商时,供应不确定性风险和需求不确定性可能发生的相互抵消作用。而因为(1—α)co>s,所以期权也要面对预购量大于需求的风险,这种风险并没有供应不确定性风险与其相抵消。

接下来,再对两种模式进行收益比较。首先借助报童模型,建立单纯购买期权模式下买方企业单周期利润模型,并给定相关的非负限制条件,即

根据上式,建立最大化买方企业单周期期望利润模型:

通过分析证明,可以得到式(18)中买方企业的期望利润函数对期权购买量M是凹函数,最优期权购买量M*服从

证明过程略。

同样设定产成品的市场需求ω~U[a,b],得

通过数值仿真对两种模式进行收益比较,设p=1.2,s=0.1,u=0.1,a=20,b=120,并 设co=1,c=0.6,σ2=0.06,α=0.5,分别研究及α的变动对收益的影响,如图5所示。由图5可见,无论单供应商的供应可靠性如何,单源采购配合应急期权模式下买方企业收益都高于单纯购买期权模式。

图5 两种模式下买方企业收益的比较

4 鲁棒敏感性分析

鲁棒性的内在涵义是系统在一定的参数摄动下,稳定维持某些性能处于一定水平的特性。进行鲁棒敏感性分析就是观察相关参数的变动对于这种系统稳定性的影响。为了研究所得到的单源采购配合应急期权订货策略的鲁棒性究竟如何,结合式(1)、(2)及式(8)、(9),对该种模式进行鲁棒敏感性分析,分析最优订货策略下,供应链系统中供应可靠性的变动对于系统收益稳定性的影响。收益越稳定,该订货策略所具有的鲁棒性就越高。

设p=1.2,s=0.1,u=0.1,a=80,b=120,c=0.6,co=1,σ2=0.06,并设突发事件影响下的供应可靠性服从正态分布,r~N(0.6,0.06),仿真得到单源采购配合应急期权模式下买方企业收益,并与单纯购买期权模式作比较,如图6、7所示。

图6 单源采购配合应急期权模式下买方收益的波动

图7 单纯购买期权模式下买方收益的波动

由图6、7可见,在单源采购配合应急期权模式下,随着供应可靠性的变动,买方企业收益始终能够稳定地维持在较高水平。对比单纯购买期权模式,单源采购配合应急期权模式下收益的波动较小。接下来,用收益变动范围内的百分比来详细分析其鲁棒敏感性,如表1所示。

表1 单源采购配合应急期权模式最优订货策略的鲁棒敏感性 %

由表1可见,在单源采购配合应急期权模式下,随着供应可靠性的变动,绝大多数情况下,买方企业收益位于平均值附近10%区间内,而极少出现较大的波动,即买方企业收益对于供应商可靠性的变化不敏感,该种订货策略具有较高的鲁棒性。

5 结语

本文研究买方企业面对供应不确定性风险时具有鲁棒性的订货模式设计问题,在传统订货模式上引入应急期权,构建单源采购配合应急期权模式,并对该种模式做详细研究。建立了该种模式下的买方企业订货模型,求解最优的订货量和期权购买量并进行分析,然后与单纯购买期权模式进行比较。最后,对该种模式下的最优订货策略进行鲁棒敏感性分析。研究表明:①无论购买应急期权与否,买方企业都应首先从传统供应商处订货,应急期权策略不应单独使用,单源采购配合应急期权的模式优于单纯购买期权的模式;②随着单源供应商供应可靠性离散程度不断提高,买方企业的期权购买量应不断增加,向单源供应商提出的订货量则应不断降低;③鲁棒敏感性分析的结果表明,对于供应可靠性的波动,买方企业收益能够稳定地维持在较高水平,该种订货策略具有较高的鲁棒性。

本研究关注如何在单源供应上引入应急期权,进一步的研究方向包括双源供应配合应急期权模式设计以及期权提前执行的问题。