平行结转分步法下约当产量法应用探究

2015-07-12陈秀琴

陈秀琴

(江苏联合职业技术学院镇江分院 财经艺术系,江苏 镇江 212016)

平行结转分步法下约当产量法应用探究

陈秀琴

(江苏联合职业技术学院镇江分院 财经艺术系,江苏 镇江 212016)

分步法是成本会计中计算产品成本的一种常见的方法,但平行结转分步法的理论知识的理解一直是个难点,可以通过对约当产量法在平行结转分步法中的具体应用进行探究,并通过案例解析提出相应的解决方法。

平行结转分步法;逐步结转分步法; 约当产量法;广义在产品

在大量、大批多步骤的加工制造企业,通常采用分步法来进行成本的计算,分步法主要分为逐步结转分步法和平行结转分步法,当企业为了计算和考核车间的相关成本,通常习惯采用逐步结转分步法来计算产品成本,而当企业各个生产步骤的半成品种类较多时,同时不必要计算半成品成本时,为了加速产品成本的计算过程,往往采用平行结转分步法来计算。

1 平行结转分步法的含义分析

结转分步法通常是指在计算产品的各步骤成本时,不计算各步骤生产的半成品的成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项生产耗费以及相关费用中应该计入产成品成本的“份额”,将相同产品的各步骤成本的明细账中这些份额进行同步结转,并进行汇总计算,最终得出产成品成本的一种方法。在平行结转分步法的计算过程中,虽不用计算半成品成本,但也需要对每个生产步骤所发生的生产费用在月末所产的在产品和产成品之间进行分配,而如何计算每个生产步骤应该计入产成品成本的份额,是该方法的关键问题所在。对各步骤发生的生产费用可以采用定额成本法、定额比例法和约当产量法等方法在月末在产品和产成品之间进行分配。本文主要对约当产量法在平行结转分步法下各生产步骤生产费用的分配计算过程进行探究。

2 平行结转分步法下完工产品和在产品的理解

要想正确计算平行结转分步法下产成品的成本,首先要区分完工产品和月末在产品的空间范围[1],在逐步结转分步法下,无论产成品还是在产品都是对于所在的每个生产步骤而言的,如果完成了某步骤即为该步骤完工产品,如果未完成某步骤的生产,即为该步骤的在产品。而在平行结转分步法中,产成品是指从企业整体出发,完成了所有的加工工序可以对外出售的产品。而在产品是指广义在产品,即从整个生产过程或企业来看,还没有完成全部的生产过程的半成品,各个步骤中加工的在制品,或已完成某一个或几个生产步骤还需进一步加工的半成品。

3 平行结转分步法中各步骤计入产品的份额剖析

在平行结转分步法下,要对各步骤的生产费用在产成品和广义在产品之间进行分配[2],就必须计算应计入它们的相应份额。各步骤应计入产成品的份额,通常的计算公式为

某步骤计入产成品成本的份额=

产成品的数量×单位产成品消耗

本步骤所产半成品的数量×本步骤

生产半成品的单位成本,

本步骤生产半成品的单位成本=

(本期发生的生产费用+期初在产品

成本费用)/(产成品的数量+

广义在产品的约当产量)。

产成品的数量指最终完工的产品数量,而“广义在产品的约当产量”是由本步骤在产品按完工程度折合计算出的约当产量,加上以后各步骤月末狭义在产品的数量。

在计算的同时[3],还应注意“期初在产品成本费用”的理解,同样“期初在产品”也是指广义的在产品,既包含在各步骤加工的产品,也包含已完成某步骤生产但还未完成所有的步骤而未出售的产品。只有真正理解期初在产品和广义在产品的约当产量的含义,才能真正理解公式分子与分母的对应关系,才能正确计算应计入产成品和在产品的份额,从而最终计算出完工产成品的成本。

这样的计算结果是否符合实际?下面笔者主要以案例的形式,详细分析约当产量法在平行结转分步法中具体计算过程,并与逐步结转分步法的计算结果进行对比,分析原因并进一步加深对分步法的理解和具体运用。例如:

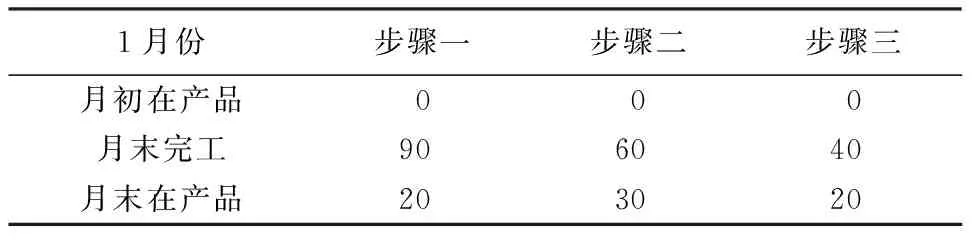

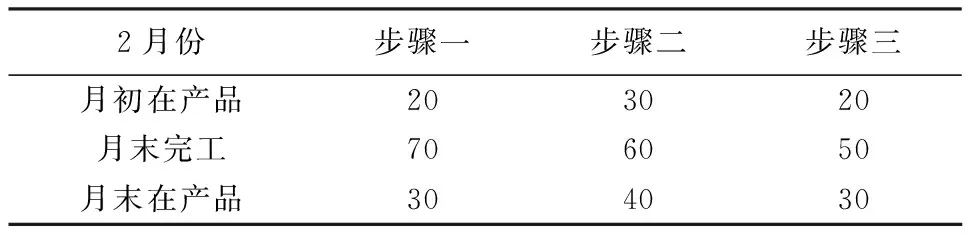

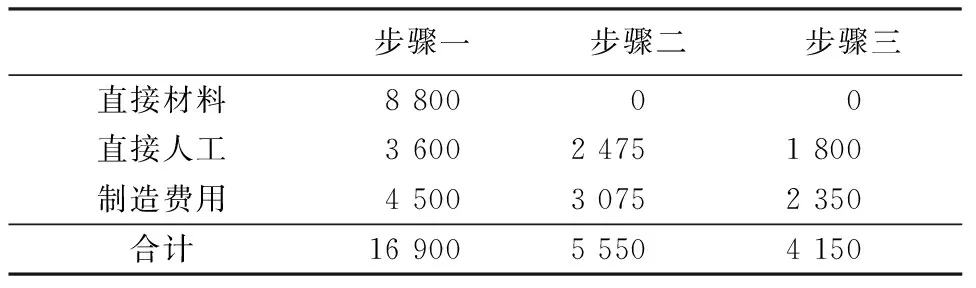

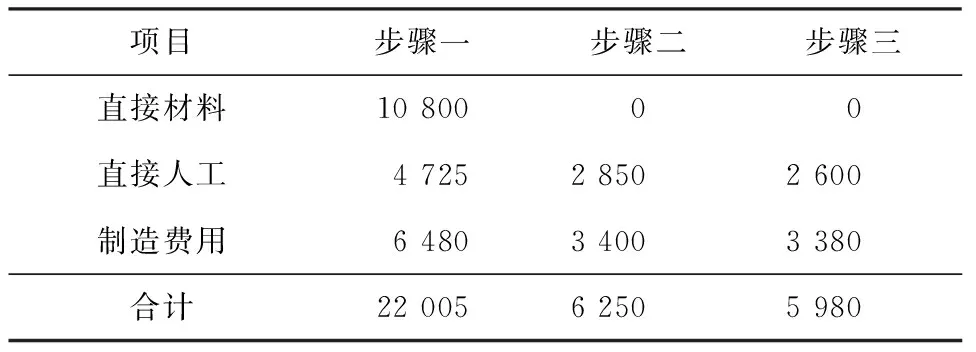

某企业大量大批多步骤生产甲产品,生产过程中经过三个步骤,分别在三个车间进行生产加工,原材料在生产开始时一次投入,在生产过程中第二步骤单位产品消耗前一步骤半成品1件,第三步骤单位产品消耗第二步骤半成品1件。半成品直接进入下一步骤进行加工,该企业月末在产品按约当产量法进行计算,假设各步骤在产品完工程度均为50%,本月甲产品本月的产量及相关费用情况如表1-1,1-2,2-1,2-2所示。

表1-1 1月份各步骤生产情况资料 件

表1-2 2月份各步骤生产情况资料 件

表2-1 1月份各步骤生产费用资料 元

表2-2 2月份各步骤生产费用资料 元

下面通过分别采用平行结转分步法和逐步结转分步法计算甲产品的产成品成本,进而分析两种方法在计算结果上的差异。根据上述所给资料,甲产品采用平行结转分步法计算1、2月份成本结果如表3-1、3-2所示。

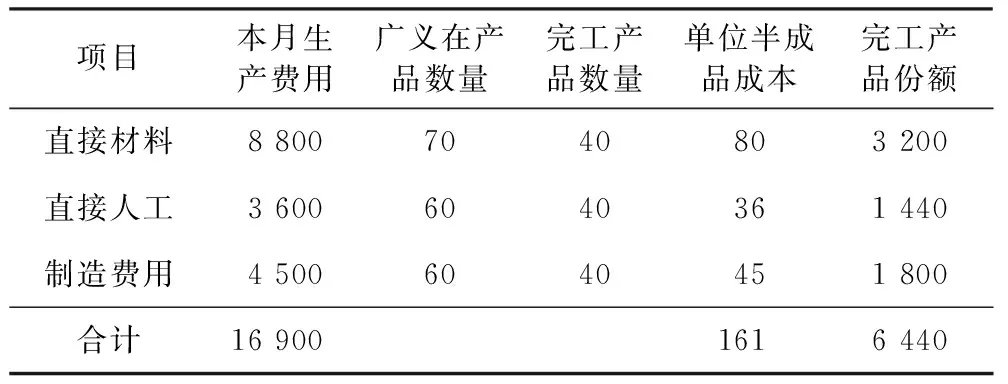

表3-1 平行结转分步法下甲产品1月份步骤一完工产品份额计算表 元

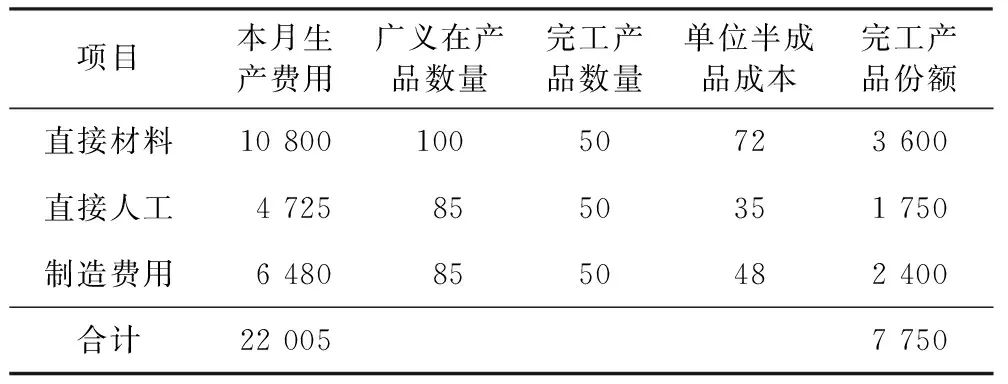

表3-2 平行结转分步法下甲产品2月份步骤一完工产品份额计算表 元

平行结转分步法下成本计算对象的确定:1月份各步骤在产品各成本项目的约当产量计算为[4]:步骤一分配材料费用广义期末在产品为70件,产成品40 件,材料费用项目约当总量构成为110件,加工费用按照完工程度折算为广义在产品件60件(20×50%+30+20) 。步骤二的广义在产品50件(30+20),产成品40件, 材料费用项目约当总量构成为90件,加工费用按照完工程度折算为广义在产品35件(30×50%+20) 。步骤三广义在产品20件,产成品40 件, 加工费用按照完工程度折算为广义在产品为10件( 20×50%)。

按照同样的方法计算,1月份步骤二完工产品份额为

2 475÷[(30×50%+20)+40]×40+3 075÷

[(30×50%+20)+40]×40=2960(元);

2月份步骤二完工产品份额为

2 850÷[(40×50%+30)+50]×50+3 400÷

[(40×50%+30)+50]×50=3 125(元)。

同样可以算出1、2月份步骤三计入完工产品的份额,1月份完工产品份额为3 320元,2月份完工产品份额为4 600元。

根据以上资料可以汇总出每一步骤分别计算甲产品成本份额,并得出1、2月份分别计入产成品的份额合计数。1月份步骤一、二、三采用平行结转分步法计入甲产品成本份额分别为6 440元、2 960元、3 320元,一月份合计为12 720元。

同理可得,2月份步骤一、二、三采用平行结转分步法计入甲产品成本份额分别为7 750元、3 125元、4 600元,二月份合计为15 475元。

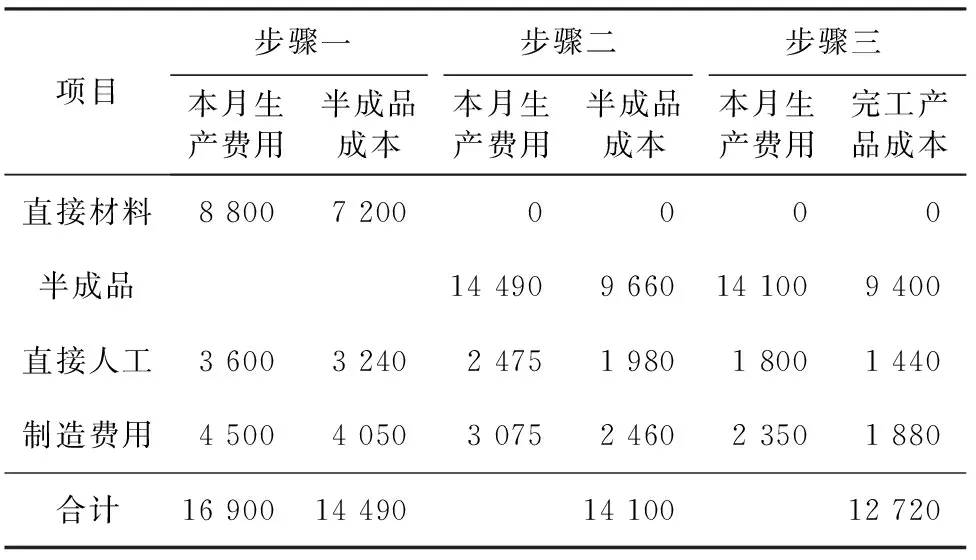

通过上述计算过程可以看出,1月份步骤一的直接材料费用8 800元先分配在90件半成品和20件在产品中,随着半成品进入步骤二加工后,生产出60件半成品和30件在产品,最后进入步骤三中进一步加工成40件完工产品和20件在产品。计入产成品成本的材料费用为

8 800/(20+30+40+20)×40=3 200(元),

计入产成品成本的人工费为

3 600/(20×50%+30+20+40)

×40=1 440(元)。

下面通过逐步结转分步法计算甲产品的产成品成本,结果如表4-1,4-2所示。

表4-1 采用分项逐步结转分步法的1月份甲产品成本计算 元

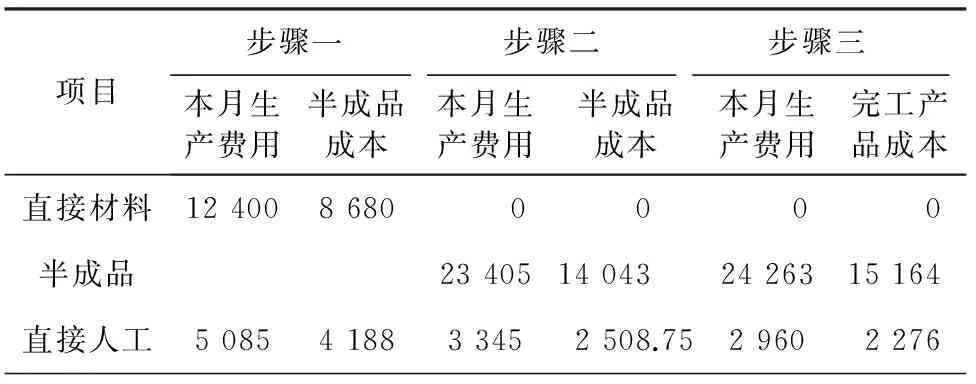

表4-2 采用分项逐步结转分步法的2月份甲产品成本计算 元

续表

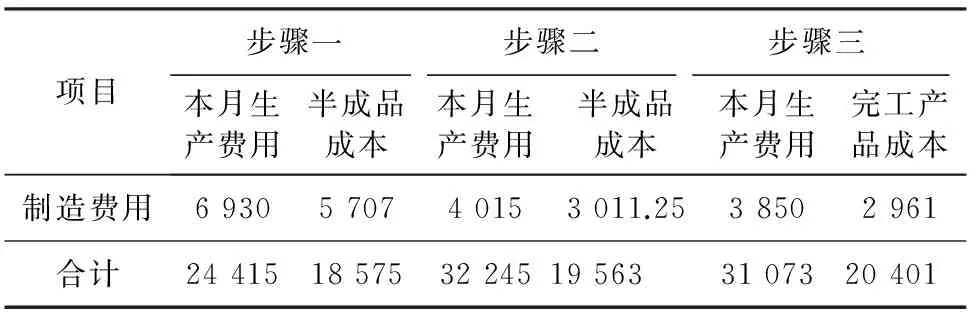

通过上述计算可以看出,在计算正确的情况下,甲产品1月份采用平行结转分步法和逐步结转分步法计算出的产成品成本都是12 720元,此时二者的计算结果是一致的;原因是每一步骤期初的在产品数量都为0,没有低估本月的狭义产成品的成本。而在2月份的计算中,甲产品逐步结转分步法计算结果是20 401元,而采用平行结转分步法计算的产品成本却是15 475元,2种的计算结果为什么会不一致呢?下面我们通过两种算法的公式对比进行分析(如表5所示)。

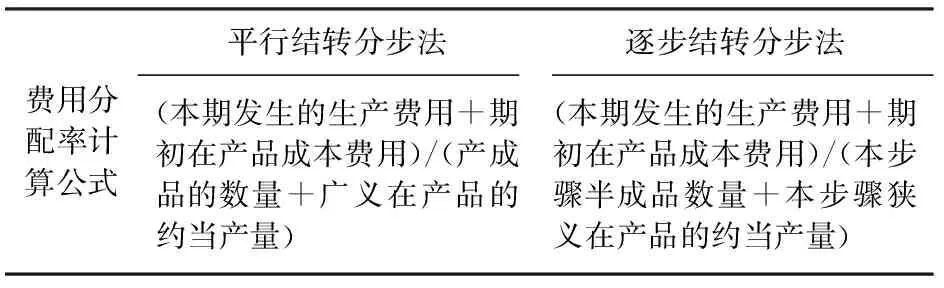

表5 两种方法计算费用分配率公式的区别

从公式上看,二者的分子是一样的[5],而分母不同。平行结转分步法计算公式中,广义在产品的约当产量是本步骤月末在产品的约当产量加上面各步骤的在产品的数量,其中的部分在产品经加工后,最终形成了部分产成品,因此在这基础上再加上产成品数量,结果导致分母增大,费用分配率偏低,最终的计算结果就会偏小。而逐步结转分步法是按照产品的加工顺序,逐步计算并结转出各步骤生产的半成品成本,直到最后一个加工步骤才计算出产成品成本的一种方法,计算的结果相对比较符合实际。可见,采用平行结转分步法必然会降低产成品的成本,但在不计算各步骤半成品成本的情况下,通常又需要采用该方法,该怎样进行调整呢?

4 平行结转分步法改进措施

方法一:从上面的平行结转分步法中约当产量法的计算来看,上期半成品参与了本步骤的费用分配,如果不考虑上期的半成品数量,结果就更加符合实际[6],则

某步骤计入完工产品的份额=

本期发生的生产费用/(本步骤所产在

产品的约当产量+本步骤完工的

半成品数量)×完工产品数量。

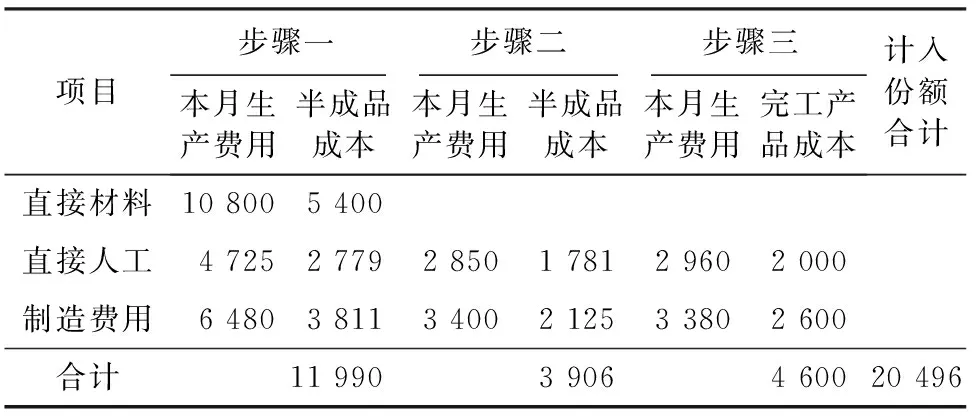

计算结果如表5所示。

表5 采用方法一改进后的平行结转分步法的2月份甲产品成本计算 元

可以看出,表5中的计算结果是20 496元,与表4-2中的20 401元差别很小,因此这样的调整是能够比较真实地反映产品的实际成本的。

方法二:上述方法一是不考虑上期半成品的数量来进行调整费用分配率,如果我们考虑了上期半成品的数量,同时也应将其相应的半成品成本一并进行分配,结果也同样会更接近实际[7]。则

某步骤计入完工产品的份额=

(本期发生的生产费用+上期半成品成本)/

(本步骤所产在产品的约当产量+广义在

产品的约当产量)×完工产品数量。

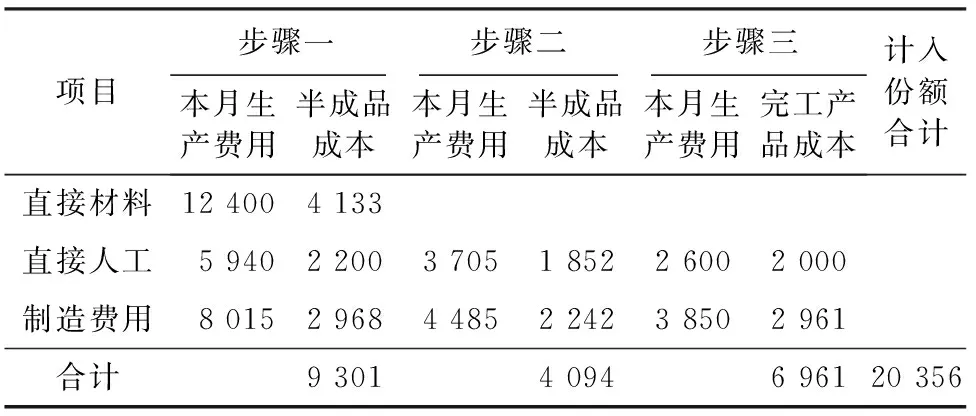

计算结果如表6所示。

表6 采用方法二改进后的平行结转分步法的2月份甲产品成本计算 元

同样,表6中的计算结果是20 356元,与表4-2中的20 401元也很接近。

众所周知,成本计算在企业经营管理过程中起着至关重要的作用,企业的成本水平决定该企业的生产经营水平的高低,同时也关系到每个企业的竞争力及可持续发展能力。分析计算过程可知,改进前平行结转分步法计算的2月份甲产品成本比在逐步结转分步法下计算的结果降低了24.15%,误差较大,这样会误导企业进行决策。而采用改进后的平行结转分步法,二者的结果很接近。因此,当企业不需要计算各个步骤所产的半成品成本时,可采用改进后的平行结转分步法,对各个生产步骤的产品成本同时进行核算,然后平行汇总,再纳入产成品成本,并且原始成本项目能真实并直接地反映各步骤中产成品成本的资料,不需要进行成本还原,这样有利于企业经营者对产品成本的计算进行简化与加速,从而能够较快地完成成本的核算工作。

综上所述,只有真正理解广义在产品的含义以及各步骤半成品成本的结转过程,才能真正掌握平行结转分步法中约当产量法的具体应用,通过对与逐步结转分步法的计算过程的对比分析,不难发现,改进计算方法后的结果将更加准确,更能反映实际产成品的成本。

[1] 刘琳. 约当产量法与分步法的结合探微[J]. 财会月刊,2007(11):86-87.

[2] 恽碧琰.平行结转分步法下费用分配教学经验谈[J].财会月刊,2009(2):47-48.

[3] 夏萍.平行结转分步法在连续式生产企业的应用[J].财会月刊,2011(4):56-57.

[4] 李震.平行结转分步法下广义在产品约当产量的确定[J].财会月刊,2012(3):15-16.

[5] 李娜. 平行结转分步法与逐步结转分步法比较[J]. 财会月刊,2013(2): 111-113.

[6] 邓少伟,王迪.平行结转分步法、约当产量法之结合探微[J].财会月刊,2012(10): 7-8.

[7] 王玉英.《平行结转分步法、约当产量法之结合探微》质疑[J]. 财会月刊, 2013(7):100-101.

〔责任编辑: 胡 菲〕

Explorationonapplicationofequivalentproductionmethodundertheparallel-carryingfractionalstepmethod

CHENXiu-qin

(Finance and Art Department, Zhenjiang Branch of Jiangsu Joing Vocational and Technical College, Zhenjiang 212003, China)

The fractional step method is a common method of cost accounting in the calculation of the product cost, but the theoretical knowledge of the parallel-carrying fractional step method is always a difficult problem. This thesis focuses on application of equivalent production method under the parallel-carrying fractional step method and puts forward the corresponding solutions through the case analysis.

parallel-carrying fractional step method; step-by-step carrying method; equivalent production method; generalized product

2014-04-16

陈秀琴(1973—),女,江苏镇江人,讲师,主要从事会计学及财务管理研究。

F235.5

: C

:1008-8148(2015)02-0042-04