存贷比退出倒计时

2015-06-01张琦编辑王莉

文/张琦 编辑/王莉

存贷比退出倒计时

文/张琦 编辑/王莉

近年来,随着外汇占款下基础货币投放的减少和互联网金融的兴起,以及直接融资规模的不断扩大,银行存款的增速逐渐放缓。

存贷比上限监管的取消,具有积极的一面。但在存贷比倒计时阶段,也给商业银行经营留下了值得思考的问题。

目前,《中华人民共和国商业银行法修正案(草案)》已由国务院常务会议通过。这预示着存贷比将从法定的监管指标转为流动性风险监测指标。

存贷比反映了银行资产和负债的比例特征,因而又称之为“贷存比”。现行《中华人民共和国商业银行法》第三十九条规定,商业银行贷款的“贷款余额与存款余额的比例不得超过百分之七十五”。而已通过的《中华人民共和国商业银行法修正案(草案)》则取消了这一规定。

释放活力

从我国存贷比的历史发展来看,其不仅是体现银行流动性的关键指标,也是抑制银行信贷扩张的重要手段。所以,存贷比在特定的经济环境下,对调控货币量起到了一定的作用,并通过商业银行多吸收存款,特别是稳定核心存款,有效地降低了商业银行的流动性风险。

但近年来,随着外汇占款下基础货币投放的减少和互联网金融的兴起,以及直接融资规模的不断扩大,银行存款的增速逐渐放缓。2010~2014年,人民币存款年均增速为12.21%,低于人民币贷款平均增速2.05个百分点,银行资金全面趋紧。在这种情况下,取消存贷比这一硬性监管指标,对整个市场而言积极意义明显。

意义一:避免银行无实质意义的创新,降低整个社会交易成本。此前,许多银行为了获取平抑贷款超额发放的存款,会通过短期超高收益理财产品以价换储,导致存款在月末、季末“大腾挪”。这种大量季节性的扭曲货币供应,不仅推高了银行的负债成本,也使整个社会交易成本上升。取消存贷比,将有助于完善金融传导机制,使贷款利率下行,降低社会融资成本。

意义二:存贷比由刚性约束指标转变为流动性监测指标,将减轻银行对存款的依赖程度。由于改变了银行的负债管理模式,加大了银行资产运用的灵活性,可以预见,银行主动负债的规模会不断得以扩大。这可以促使银行更好地根据自身的核心优势,制定不同的发展战略及资产负债管理措施。

意义三:体现了监管部门与时俱进的监管理念。事实上,在取消存贷比上限监管之前,监管部门已根据市场的反映与需求,对存贷比政策进行了完善。如2014年6月,银监会发布《关于调整商业银行存贷比计算口径的通知》,对存贷比监管政策和口径进行了调整。2014年12月,央行又发布了《2015年金融机构金融统计制度》,对银行业存款口径进行了调整,将部分同业存贷款调整为一般存贷款。而此次存贷比退出监管职能,是监管部门在加强同业、理财、通道业务监管的同时,关门开窗,给予了商业银行更多的经营自主性,开辟了新的业务增长源。相较于大型商业银行,中小银行吸收存款的途径有限,所以取消存贷比有利于中小银行未来的经营发展。

有待深化

存贷比上限监管的取消,积极意义固然值得肯定,但也在存贷比倒计时阶段,给商业银行经营留下了值得思考的问题。

问题一:如何将释放的信贷能力转化为有效的信贷投放?存贷比松绑后,大多数观点认为,其最直观的作用就是使银行的信贷投放能力得以提高,进而可加大对实体经济的服务力度。但实际上,有效的信贷投放,一方面受投放能力的影响,另一方面也受投放意愿的左右。如果信贷投放能力因投放意愿不足没有得到实际释放,那么服务实体经济也只能是纸上谈兵。

监管部门数据显示,截至今年一季度,中国商业银行整体存贷比为65.67%,远低于75%的法定上限(当然,这不排除一些经济发达地区受存贷比红线的限制,导致人为放贷停滞的局面,以及一部分股份制银行和中小银行存贷比趋高)。这表明,目前商业银行存在一定的惜贷情绪。在目前经济下行的压力下,信贷资产质量下滑,一些银行的信贷项目实际储备不足,加之受外在的担保限制等因素影响,未来银行的信贷资金配置可能会进一步降低。如果商业银行与企业的商业行为没有本质的改变,即使有新的贷款增量,也很有可能只是实体经济过剩产能的积累。所以在没有了存贷比这个“硬约束”后,银行面临的关键问题是对信贷资源如何进行有效的配置。

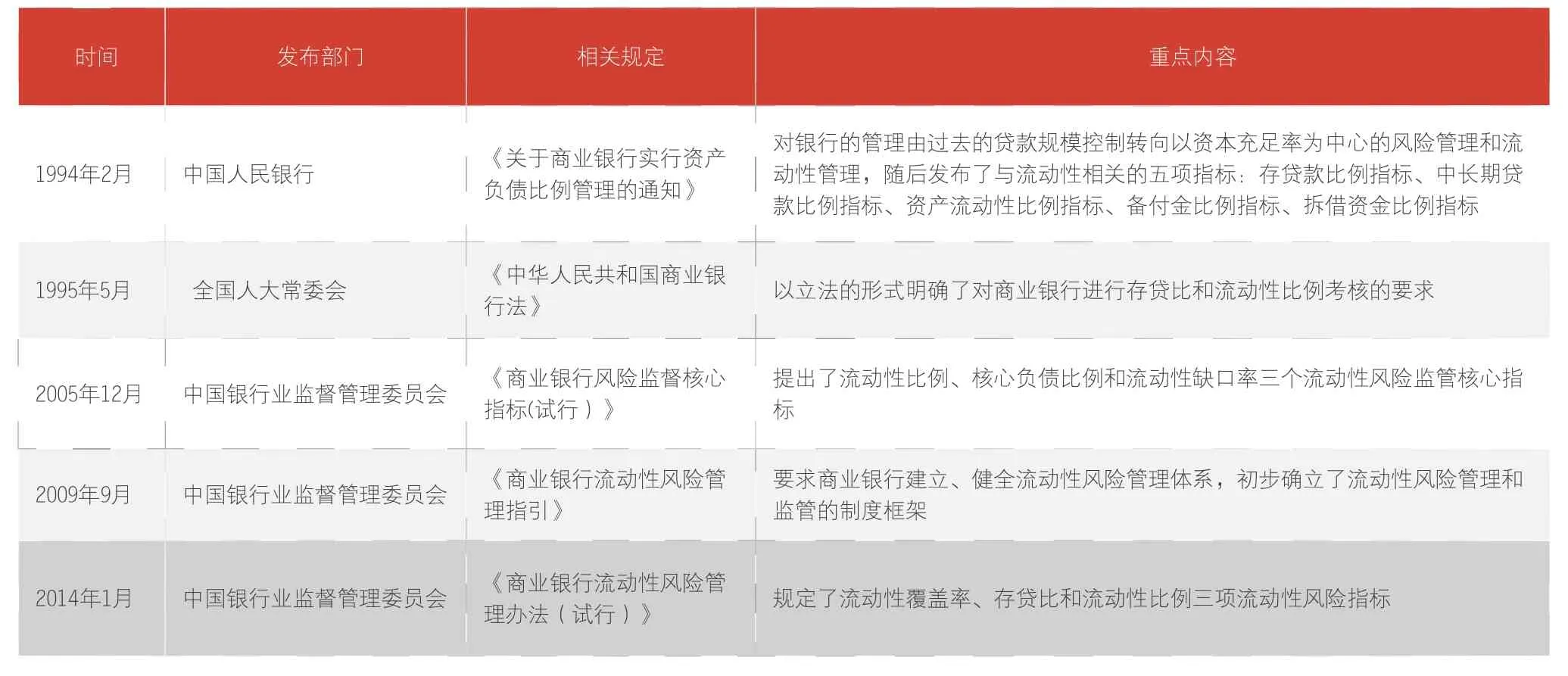

问题二:存贷比取消后如何完善风险理念?存贷比的取消,将会放开银行在资产端与负债端的资金来源,那么是否意味着银行业放贷没有限制了呢?从附表可知,在存贷比退出监管指标后,流动性的风险指标还有流动性覆盖率(LCR)和流动性比例两个监管指标。其中,LCR的实质,是监控商业银行优质流动性资产能否满足一个月内的资金净流出。按照试行办法的要求,商业银行的LCR应当于2014~2017年,需分别达到60%、70%、80%、90%,并于2018年年底达到100%。流动性比例是指商业银行流动性资产余额与流动性负债余额的比率,是衡量商业银行流动性状况的监管指标。

我国银行业流动性风险监管一览

稳健前行

笔者认为,从我国银行业的实际发展来看,在商业银行的负债结构中,保留一定的客户存款(特别是核心存款)占比,保证资本与运营规模的相互匹配,在某种意义上说是一种优势。所以,存贷比的取消,并不表示由此所代表的风险理念、信贷文化的废弃。

存贷比退出后要将所释放出来的信贷能力真正转化为实际的投放能力,提高风险管理技术至关重要。银行目前的惜贷缘于对信贷质量的担忧,因为银行长期以来用以控制信贷风险的主要手段——抵/质押担保,越来越受到市场的挑战。

为改变这一状况,银行一方面要提高对在建工程抵押、收费权质押、动产质押等抵/质押担保业务所隐含的隐性风险的认识,结合抵/质押担保的特殊性,加强对抵/质押贷款的审查,加强贷后管理工作,在具体的贷款流程中,及时有效地识别和防范企业存在的早期风险,逐步建立起“第一还款来源”的风险管控机制;另一方面,要积极开展抵/质押贷款的创新。商业银行传统信贷业务的增长点之一是中小企业的优质客户,而抵/质押贷款则是中小企业最主要的贷款方式。基于此,商业银行在开展抵/质押贷款创新时,应结合中小企业的资产特点,推出适合中小企业特点的信贷产品。如针对中小企业拥有大量的知识产权及频繁交易所得的应收账款,可在中小企业有形资产不足的情况下,以这些资产作为抵押品,通过开展不动产抵/押贷款创新、权利质押贷款创新等,进一步开拓优质客户。

另外,在我国银行业的整体经营环境不断发生变化的形势下,业务模式、资金来源日趋多元化,银行资金的稳定性会不断下降。这将导致资产负债期限错配加大。可见,流动性风险隐患将长期存在的。对此商业银行应对流动性管理的复杂性有充分的认识,要按精准的标准来管理流动性风险,建立全面的流动性风险管理框架。实际上,准确地发现、管理和控制流动性风险,也是商业银行加强核心竞争力的应有之义。所以还要不断提高资产端的变现能力,丰富流动性管理措施,更好地适应未来存款短期化的经营趋势,全面控制期限错配的风险。

作者单位:中国外汇交易中心