我国会计信息透明度的现状及对策研究

2015-05-30史念

史念

摘 要:近年来,中国证券市场会计信息披露现状不能满足使用者的需求,尤其由于盈余管理的灰色恐怖,利润操纵、会计造假在证券市场屡见不鲜。本文在探讨了会计信息透明度的基本问题后,阐述了我国会计信息透明度的现状,并且通过对上市公司的实证分析,最后提出有针对性的四项对策。

关键词:会计信息;透明度;披露;现状;对策

一、引言

在科学技术高度发展的今天,经济信息已成为影响整个世界的重要因素之一,得到了各国的普遍关注。甚至在有些发达国家,信息已被作为经济发展的重要资源进行了大力开发。这都证明了会计信息在当今社会经济发展中发挥着举足轻重的作用。

二、会计信息透明度的含义

会计信息透明度指透过会计信息,会计信息使用者能够及时、明确、容易地知道企业的一切经营活动以及这些经营活动的后果,从而得到清晰、完整、可比、不失真的影象[2]。

三、我国会计信息透明度的现状

1.及时性方面存在的问题

会计信息作为一种具有时效性的产品,一旦过了有效期其价值将大为降低。但是,目前许多公司为了逃避现状,靠信息披露时间差来谋取利益,它们选择在每年的预亏公告截止日过去之后才陆续发布预亏预警公告,在时效性方面,违反我国股票上市公司的有关信息披露的规定,这就导致了投资者和相关管理部门因不了解真实状况而做出盲目投资与管理。

2.内容方面存在的问题

会计信息披露的内容虚假,在中国资本市场上,一些上市公司出于经营管理的目的,以虚假的会计报表和失实的文告公布的盈利预测等重要数据,例如税务及每股盈利,肆意歪曲或不愿披露详细真实的税后利润。

3.披露方式存在的问题

目前上市公司会计信息披露办法仍然存在违规行为。根据规定,上市公司的会计信息应以市场报告,定期报告等方式披露,如果发生重大活动,应以临时报告的形式予以披露,并应在证监会指定的全国性报纸上刊登。

四、上市公司会计信息失真的实证分析

1.财政部会计信息质量检查公告

本文选取国家财政部从2010 年到2012 年所公布的选取上市公司会计信息质量的检查公告,如表4.1所示

表4.1 国家财政部会计信息质量检查结果

时间抽查对象及数量会计信息失真的表现

2010年上市公司40家,44家金融企业检查发现各类违规问题金额719亿元,查补税款6.2亿元。部分上市公司存在粉饰财务报表、信息披露不充分的问题.

2011年上市公司63家,56家会计事务所检查发现违规问题金额470.99亿元,查补税款6.44亿元。部分上市公司存在未有效执行会计准则、财务管理不规范、会计基础工作较薄弱、信息披露不充分以及违规使用募集资金等问题。

2012年上市公司40家,39家会计事务所检查发现违规问题金额552.29亿元,查补税款9.11亿元。部分上市公司存在未有效执行会计准则、财务管理不规范、信息披露不充分等问题。部分房地产企业收入成本核算不实、透露税款、违规融资等问题突出。

附注①:资料根据中华人民共和国财政部网站公布的会计信息质量检查公告整理而来。

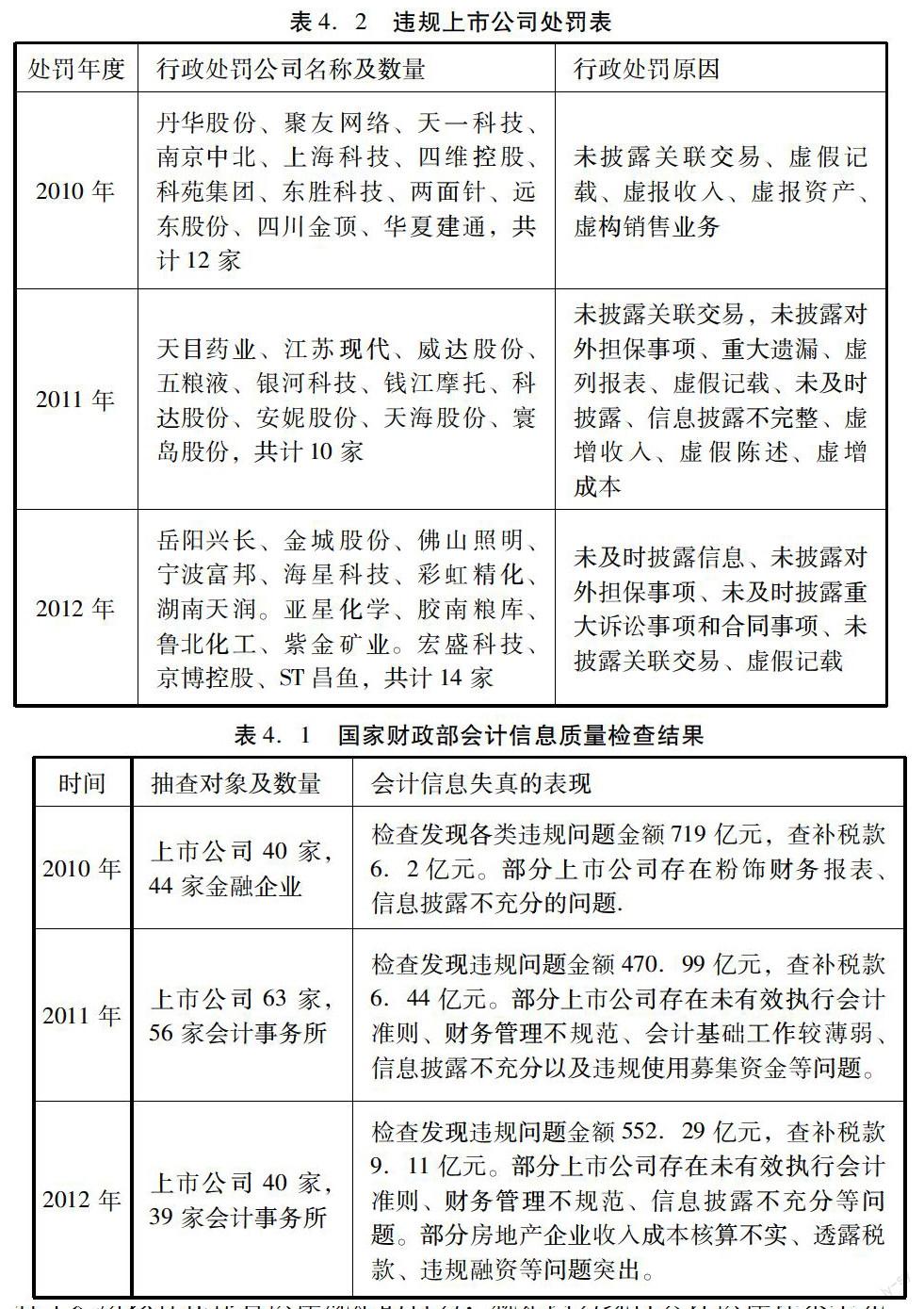

2.中国证监会的处罚公告

本文选取中国证监会从2010 年到2012 年期间对违规上市公司的处罚公告,如表4.2和表4.3所示

表4.2 违规上市公司处罚表

处罚年度行政处罚公司名称及数量行政处罚原因

2010年丹华股份、聚友网络、天一科技、南京中北、上海科技、四维控股、科苑集团、东胜科技、两面针、远东股份、四川金顶、华夏建通,共计12家未披露关联交易、虚假记载、虚报收入、虚报资产、虚构销售业务

2011年天目药业、江苏现代、威达股份、五粮液、银河科技、钱江摩托、科达股份、安妮股份、天海股份、寰岛股份,共计10家未披露关联交易,未披露对外担保事项、重大遗漏、虚列报表、虚假记载、未及时披露、信息披露不完整、虚增收入、虚假陈述、虚增成本

2012年岳阳兴长、金城股份、佛山照明、宁波富邦、海星科技、彩虹精化、湖南天润。亚星化学、胶南粮库、鲁北化工、紫金矿业。宏盛科技、京博控股、ST昌鱼,共计14家未及时披露信息、未披露对外担保事项、未及时披露重大诉讼事项和合同事项、未披露关联交易、虚假记载

附注②:资料根据中国证券监督管理委员会网站上对违规公司的行政处罚决定书整理而来。

从财政部的抽查结果和中国证监会公布的违规上市公司信息,看出我国上市公司会计信息质量面临极大的挑战。

五、提高我国会计信息透明度的建议

1.完善公司治理结构

建立合理的股权结构,进行国有股减持,使股权分布适度,一方面避免股权高度集中的局面,另一方面也可改变中小股东信息不对称的状况,有效地均衡信息分布。

2.完善会计准则和会计方法

首先,结合我国经济发展的现况和趋势,针对出现的新问题、新情况,及时制定或修改适合我国国情、与国际惯例趋同的会计准则和会计制度。其次,建立公开、民主化的征求意见制度。

3.完善现行会计法制法规

事实表明,无论在上市公司,还是在中介机构,其会计信息披露过程中之所以存在违背法律规定的行为,就是因为现行会计法律体系不完善,所以要提高会计信息透明度就必须不断完善现行的会计法制法规。

4.完善会计信息监督体系

建议我国证监会下成立专门委员会,由该委员会负责上市公司年报的抽查复审工作,每年抽查面不少于1/3,一旦发现违法违规问题,首先区分会计责任和审计责任,然后分别对注册会计师和上市公司有关人员进行严厉惩罚,主要是要做出相应的民事赔偿。(作者单位:云南财经大学财政与经济学院)

參考文献:

[1] 韩明安主编.新语词大词典.黑龙江人民出版社.1991.p485

[2] 王德升等.国际会计.中国审计出版社.1993

[3] 中国证监会,关于柳州两面针股份有限公司行政处罚决定书[R].证监查字[2010]21 号,2010-05-26.

[4] 朱丽丽.上市公司会计信息透明度的经济后果研究[J].财务与会计.2012(10)

[5] 刘华.基于有效市场理论的我国股市效率研究[J].财会通讯.2012(8)