中国影子银行体系及其监管分析

2015-05-22刘艺周露

刘艺++周露

【摘 要】“影子银行”泛指游离于传统银行监管体系之外的信用中介。影子银行在推动金融创新的同时,也加剧了金融体系的脆弱性和系统性风险。本文具体分析了中国式影子银行对我国金融系统的冲击,并针对中国对影子银行的监管现状,提出了完善我国影子银行监管的对策。

【关键词】中国影子银行;金融安全;监管对策

一、中国式影子银行定义

“影子银行”的概念诞生于2007年的美联储年度会议,是由美国太平洋投资管理公司执行董事麦卡利首次提出并随后广泛应用,其又称为平行银行系统,用来指代那些“有银行之实但却无银行之名的种类繁杂的各类银行以外的机构”。

相对于较成熟的美国金融市场而言,中国金融市场发展时间较短,金融产品种类相对有限,金融市场发育程度也相对较低,“影子银行”的概念在国内学界仍未达成共识,至今都没有一个明确的界定。尽管没有官方定义,业界普遍认为行商业银行之功能,未受严格监管的机构,即为“影子银行”。几乎受监管最严厉的银行,其不计入信贷业务的银信理财产品,也是“影子银行”。

简言之,在中国,影子银行体系的本质就是商业银行的一种非利息盈利模式。

二、影子银行体系对中国金融系统的冲击

(一)影子银行体系冲击了货币政策的有效性

大规模的替代存款类金融产品及民间借贷的蓬勃发展,使货币与各种金融资产之间的替代性逐渐加大,各层次货币之间的界限越来越模糊,导致货币统计和定义日益复杂和困难。由于影子银行的存在,其特有的吸收存款功能使得相当一部分存款没有进入到银行等正规金融机构,且无法对其进行监管,使我国的实际货币乘数要大于理论货币乘数,进而削弱了我国中央银行通过控制准备金率的供给来调节整个货币供给的效果,使得央行无法对货币共给量进行有效的控制。

(二)影子银行体系冲击了我国金融体系的稳定性

1.影子银行的期限错配容易导致流动性风险

影子银行最明显的特征就是高杠杆性和期限错配性。期限错配是指影子银行主要是从短期资本市场获得融资,是期限较短的负债,却将其投资于期限较长的资产,这不可避免地会出现存贷比例高、资产负债匹配错位的现象,容易引发流动性风险。因此如果市场出现不稳定因素,会引发影子银行系统的机构投资者恐慌心理,导致大量资金出逃的现象,而此时影子银行无法将其中长期资产变现,就出现了流动性严重不足的局面。

2.影子银行对我国金融体系带来系统性风险

影子银行体系通过其复杂的结构化产品设计使产业链条加长,从表面上看通过各种风险管理技术会使得风险更分散,但实际上链条的无限延长增加了风险来源以及杠杆率的使用,这种风险的增加很难被清晰地识别并采取必要的保护措施,这种运作特点决定了影子银行在整个信用中介活动链条上,一旦一个环节出现问题,就可能带来整个体系的崩溃,从而形成系统性风险。

三、中国影子银行监管策略的研究

(一)中国影子银行监管现状

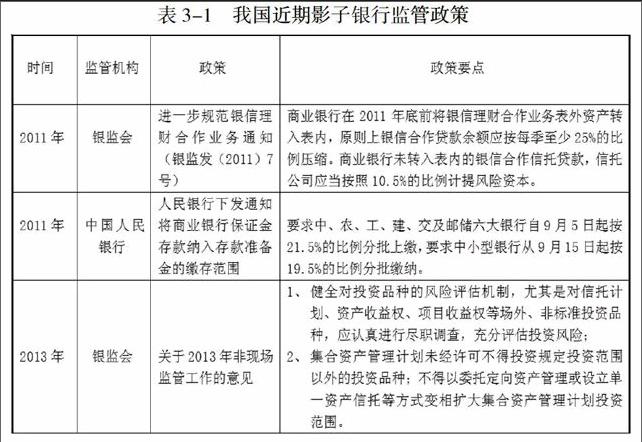

随着影子银行的融资规模的迅速膨胀,中国影子银行风险问题频现。对于影子银行的监管,我国的监管部门还比较保守,一边鼓励金融创新,一边又担心货币政策会失效,对我国影子银行进行了打压的措施。新巴塞尔协议后我国金融监管当局对影子银行目前采取了一系列的监管方案。

目前中国金融监管在分业经营的情况下,实行的是分业监管的“一行三会”的监管模式。随着金融的不断创新,使得中国的金融传统格局发生了变化,金融业综合经营方面、交叉综合起来的金融创新业务发展速度快,不同行业之间联系非常的密切。。影子银行多数属于混业经营,还没有一个专门性的监管影子银行的机构,对影子银行的监管可以说是有心无力。

(二)完善中国影子银行监管的对策

1.从宏观调控层面:构建宏观审慎监管框架

(1)尽快确立科学的影子银行统计监测分析体系,深入研究影子银行运行机制

西方国家在估算影子银行规模的时候,主要采用金融流量数据统计,但是在我国,金融数据信息的收集,分析方面存在着很大的问题。因此在建立我国影子银行统计监测分析体系方面,应由央行牵头建立,尤其关注其信用创造的规模和速度,深入推进统计标准化过程,做到全面反映,建立统一的影子银行体系机构与业务活动的统计口径,凡是属于影子银行体系活动范畴的都要在统计中反映。

(2)树立功能性监管理念,有效防范金融体系系统性风险

功能监管是都由同一监管部门对特定的金融活动进行监管,功能性监管能更好的提高监管的秩序和效率。随着影子银行的不断发展,银行、保险、证券之间的业务界限范围逐渐变得模糊,逐渐形成混业经营的模式,所以,单纯的机构监管模式已无法适应当前的监管需要。因此,当前我国应逐步引入功能监管的相关措施,加强不同监管主体间的信息共享,着重减少监管盲区和监管重叠现象,实现功能监管和机构监管平衡,有效防范金融体系中系统性风险。

2.从微观银行层面:强化资本约束,提升风险管理能力

(1)加强信息披露,增加影子银行经营透明度

确保影子银行健康发展的必由之路就是提高影子银行的透明度,完善影子银行信息披露制度。目前极为迫切的是各监管部门监控标准要统一,建立起完整的、及时的平台来对信息进行收集、汇总、分析并及时处理,以便发布最新的市场数据信息。对于那些新兴的影子银行类产品,公众的金融风险防范意识淡薄。因此应让投资者充分了解影子银行一类新型金融产品的真实信息以及详细说明,尤其是要加强风险提示方面,杜绝只言收益不言风险。

(2)建立有效防火墙,强化金融机构自身风险管理

针对于影子银行带来的不良影响,商业银行应该建立有效的风险防火墙,来阻断影子银行的风险传递。主要是建立实体银行与影子银行之间资金流通的防火墙,阻断影子银行风险向实体银行的传导,特别是要加强对资产证券化产品风险的监管,严格控制高杠杆率的产品,加强金融机构操作风险的监管,特别加强对私募基金资金流动的监管,防止私募基金流动对银行存款产生重大冲击。

【参考文献】

[1]中国人民银行海口中心支行课题组.我国的影子银行及其监管对策.[J].金融监管.2012.

[2] EU.Alternative Investment Fund Managers Directive[Z].Allen & Overy Briefing Paper No.3 Scope(AIFM)2010.