基于DEA模型对村镇银行经营效率的研究

2015-05-08温耀宗

温耀宗

摘 要:本文以2012-2013年甘肃省五家村镇银行为样本,在借鉴商业银行投入产出指标体系的基础上,结合村镇银行自身的经营特点,构建了村镇银行投入产出指标体系;然后运用DEA中的C2R模型对样本村镇银行2012-2013年的经营效率从综合效率、纯技术效率和规模效率三个方面进行了比较分析,对非DEA有效的决策单元进行了投影分析;最后对如何提高村镇银行经营效率提出了相应的改进建议。

关键词:村镇银行;DEA模型;经营效率

一、引言

2006年底国家出台了《关于调整放宽农村地区银行业金融机构准入政策、更好支持社会主义新农村建设的若干意见》的政策文件,这也标志着村镇银行作为新型农村金融机构的代表由此诞生。甘肃省作为首批新型农村金融机构试点地区之一,从2007年最早成立的庆阳市西峰瑞信村镇银行开始,截止到2013年末已成立了16家村镇银行,在优化农村金融资源配置、拓宽农村融资渠道、完善农村金融服务环境,实现金融支持“三农”事业发展方面发挥了积极作用,有力促进了当地农村金融市场的繁荣与发展。在政府推动和市场引导下村镇银行取得了显著的社会效益和经济效益,但同时由于业务面窄、支付结算体系滞后、地区经济发展不平衡等因素也造成村镇银行的发展面临诸多问题。

根据2007年颁布的《村镇银行暂行规定》,村镇银行作为一级地方法人金融机构,自主经营、自担风险、自负盈亏,说明村镇银行本质上依然是股份制商业银行,这就要求村镇银行必须以实现盈利和保证股东权益最大化为目标。经营效率是衡量商业银行竞争能力、盈利能力与可持续发展能力的综合指标,村镇银行经过六年时间的成长与发展,在面临当前机会与风险共存的情形下,其经营效率到底如何?影响其经营效率的因素有哪些?如何进一步提升其经营效率?对这些问题的思考成为本文研究的出发点。

二、DEA模型的基本原理

企业的经营效率就是指在既定的外部市场环境和技术水平下,如何以最小化的投入获取最大的报酬。目前,国内外学者对商业银行经营效率的研究方法主要有财务比率分析法和前沿分析法,其中前沿分析法中的数据包络分析法(DEA),由于其可以解决多投入多产出、参数设置不受限、不同量纲等优点而被广泛应用。DEA模型最早是由美国运筹学家Cooper和Chames于1978年提出的,它本质上是一种利用线性规划原理对具有不同量纲的多投入多产出的决策单元之间进行相对效率评价的系统方法。

该模型假设存在m个决策单元DMUj(j=1,2……m),每个决策单元都包含n个投入向量Xj=(x1j,x2j……xnj),s个产出向量Yj=(y1j,y2j,……ysj),U为投入的n×1阶矩阵,V为产出的s×1阶矩阵,则评价第j个决策单元的投入产出比Hj=VTYj/UTXj,j=1,2,……m。Hj是一个介于0和1之间的数,其值越大表示该决策单元的投入产出水平越高,经营越有效。由此构造的C2R模型如下:

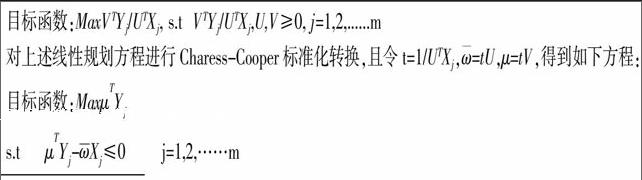

目标函数:MaxVTYj/UTXj, s.t VTYj/UTXj,U,V≥0, j=1,2,......m

对上述线性规划方程进行Charess-Cooper标准化转换,且令t=1/UTXj,ω=tU,μ=tV,得到如下方程:

目标函数:Maxμ■Y■

s.t μ■Y■-■X■≤0 j=1,2,……m

ω■X■=1 ω,μ≥0

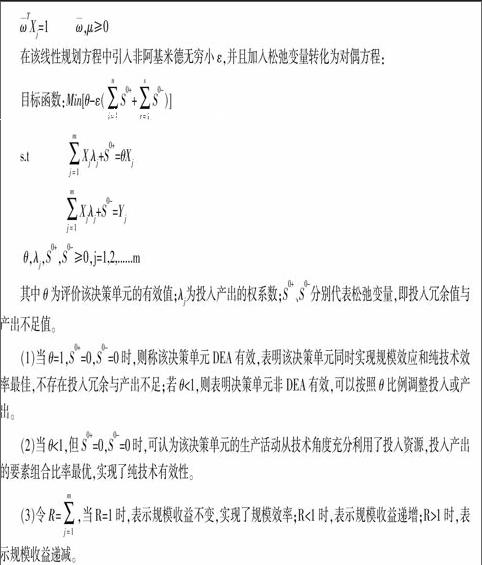

在该线性规划方程中引入非阿基米德无穷小ε,并且加入松弛变量转化为对偶方程:

目标函数:Min[θ-ε(■S■+■S■)]

s.t ■X■λ■+S■=θX■

■X■λ■+S■=Y■

θ,λ■,S■,S■≥0,j=1,2,......m

其中θ为评价该决策单元的有效值;λ■为投入产出的权系数;S■、S■分别代表松弛变量,即投入冗余值与产出不足值。

(1)当θ=1,S■=0,S■=0时,则称该决策单元DEA有效,表明该决策单元同时实现规模效应和纯技术效率最佳,不存在投入冗余与产出不足;若θ<1,则表明决策单元非DEA有效,可以按照θ比例调整投入或产出。

(2)当θ<1,但S■=0,S■=0时,可认为该决策单元的生产活动从技术角度充分利用了投入资源,投入产出的要素组合比率最优,实现了纯技术有效性。

(3)令R=■,当R=1时,表示规模收益不变,实现了规模效率;R<1时,表示规模收益递增;R>1时,表示规模收益递减。

三、研究设计

(一)样本的选取

DEA模型中效率评价对象称之为决策单元,本文中的决策单元即为甘肃省村镇银行样本。截止2013年末,按照中国银监会制定的《村镇银行暂行规定》的设立要求,甘肃省共有16家村镇银行,为了使样本数据具有科学性、合理性和可操作性,本文按照以下条件进行筛选:

(1)村镇银行经营年限不少于3年。由于处于初创期的村镇银行,其经营不稳定,管理人员、业务范围、财务指标等情况波动较大,使其数据不具有可比性,因此剔除了经营年限小于三年的村镇银行;

(2)村镇银行的样本数量尽量分散。甘肃省村镇银行分布在10个地市州,数量分布不均匀,为了使样本具有代表性,本文将按照地域范围和经济发展水平两个因素分散选取村镇银行样本;

(3)村镇银行投入产出数据的可获得性。由于村镇银行作为新型农村金融机构,整体成立时间不长,公开披露的信息较少,因此,剔除了不能获得持续经营数据、数据有缺失的样本;

(4)考虑不同层次的主发起行制度。根据《村镇银行管理暂行规定》中的要求:村镇银行必须由银行业金融机构作为发起行且其持股比例不得低于20%。因此,主发起行对村镇银行的资本控制、人力资源输出、经营管理等方面起着举足轻重的作用,为了使样本数据具有可比性,村镇银行样本中应该涵盖国有商业银行、政策性银行、城商行等多层次的主发起行。

经过调研、相关网站搜索以及文献梳理,我们最终选取了甘肃省内的A、B、C、D、E五家村镇银行作为样本,选取其2012-2013两年的经营数据作为样本数据来源。

(二)投入产出指标的选取

如何选取村镇银行的投入产出指标是正确应用DEA效率评价模型的关键。银行作为经营货币资金的特殊经济实体,其投入产出指标的定义通常包括生产法、中介法和资产法。生产法将商业银行视为提供金融服务和产品的生产企业,将资本、费用、劳动成本等视为投入,产出的是存款账户数与贷款规模,但它不能根据不同金额的账户和交易分解银行成本和收益。中介法将商业银行视为投资替代储蓄的中介机构,将存贷款余额都视为产出,但同时中介法却忽视了银行的中间业务与其他收入。资产法同样将银行视为金融中介,只是其仅把资产负债表中的资产项目视为投入。从这里可以看出这三种投入产出的定义方法各有优劣。

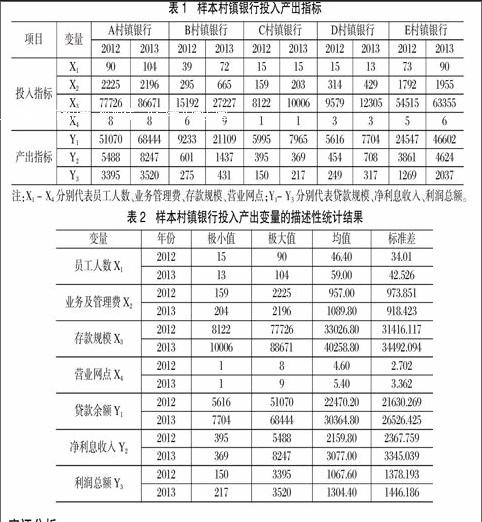

目前,国内外学者在运用DEA模型对商业银行经营效率进行评价时还没有形成统一的投入产出指标体系,更缺少专门针对村镇银行投入产出指标体系的研究。由于村镇银行服务“三农”资金分散,因此生产法不适用。借鉴已有文献中对商业银行投入产出指标的定义,综合考虑村镇银行业务种类单一、多元化的产权结构等特征,本文结合中介法和资产法,选取员工人数、业务管理费、存款规模、营业网点数为投入指标;将贷款规模、净利息收入、利润总额作为产出指标。本文样本村镇银行2012-2013投入产出指标如下表1所示:

四、实证分析

(一)描述性统计分析

对上述样本村镇数据运用SPSS19.0软件进行描述性统计,结果如表2所示:

结合表1样本投入产出数据和表2描述性统计结果,我们可以发现:

(1)从2012年和2013年这五家村镇银行投入产出指标的均值来看,村镇银行的整体投入、产出规模都在增加。与2012年相比,2013年各个产出指标均值的增长率分别为35.13%、42.47%和22.18%,整体投入指标的增长率分别为27.15%、13.80%、21.90%和19.57%,不难发现,村镇银行的产出增长率的均值水平高于投入增长率,说明样本村镇银行的整体平均投入水平很可能是有效的。

(2)从各个村镇银行的微观个体投入产出的增长幅度来分析,A、C、D、E这四家村镇银行的投入产出增长率基本与整体平均水平相近,其中A村镇银行的业务及管理费用和D村镇银行的员工人数出现了小幅度减少。但B村镇银行的投入指标基本上增加了2倍左右,其产出水平也与整体样本的平均增长率有显著差异,这说明B村镇银行投入产出水平波动较大,可能存在投入冗余,在之后的经营效率评价中应重点关注。

(3)从样本村镇银行2012-2013年投入产出指标的标准差来看,除了业务及管理费的标准差由2012年的973.875降为2013年的918.423外,其余各个指标的标准差都出现了不同程度的增加,这说明这五家村镇银行最近两年的发展不平衡,有的发展较快,有的发展缓慢。

(二)经营效率评价结果分析

根据DEA中的C2R模型原理,本文运用DEAP2.1软件计算得出了甘肃省五家样本村镇银行2012-2013年的经营效率评价结果,如下表3所示:

通过对上表3样本村镇银行经营效率计算结果的分析,我们可以发现:

(1)五家样本村镇银行整体综合效率的均值由2012年的0.944上升到2013年的0.966,说明样本村镇银行的整体投入产出水平有所提高,经营效率得到了提升,这也和前面的描述统计分析结果相一致。但从五家样本村镇银行的个体发展角度分析,A、C两家村镇银行的综合效率值一直是1,说明这两家村镇银行均为有效决策单元,近两年都处于经营有效状态。其余三家村镇银行中,B、D两家村镇银行综合效率水平虽然有所提高,但均未达到经营有效状态。而E村镇银行的综合效率水平有所下降。由于综合效率水平受纯技术效率、规模效率或两者的共同影响,因此要分析村镇银行综合效率水平升降的具体原因就要分析后两者的变动。

(2)从表3中可以看出,2012-2013年这五家样本村镇银行的纯技术效率均值分别为1和0.989,整体的纯技术效率水平较高,说明其治理结构、管控能力、科技力量、业务发展、员工素质等内部经营管理水平基本上是有效的。但其中B、E两家村镇银行的纯技术效率值出现了小幅度下降,结合前面对投入产出指标的描述性统计分析,我们认为主要原因是其内部经营管理能力跟不上投入产出水平的增加而导致的。

(3)2012年-2013年A、C两家村镇银行的规模效率都为1,B、D、E三家村镇银行的规模效率虽未达到有效状态,但均得到了提高。其中B村镇银行的规模效率由原来的规模报酬递增急剧转变为规模报酬递减,说明存在严重的投入冗余;D村镇银行一直处于规模报酬递增状态,说明投入产出水平还没有实现规模效率;E村镇银行由规模有效转变为规模报酬递减,说明其出现了投入产出水平的增加与经营规模不匹配的情况。

(4)对于D村镇银行而言,由于其纯经营技术效率为1,无论其规模效率是否有效,都没有必要减少投入或增加产出,只需要通过调整经营规模水平,使其与投入产出水平相匹配;对于B、E两家村镇银行,由于其纯技术效率和规模效率均未实现有效,因此要提高其经营效率则需要从内部管理、投入产出水平以及经营规模三个因素来综合考虑。

(三)非有效决策单元的投影分析

对于非经营有效的B村镇银行和E村镇银行,我们假定在外部经济环境和技术水平保持不变的前提下进行投影分析,对其投入产出值分别进行调整,为其经营效率的提升提供改进路径。

运用DEAP2.1软件计算得出2013年B和E村镇银行投入产出值的松弛变量如下表4所示:

根据公式△X=(θ-1)x■-S■和△Y=S■,可以求得投入产出指标的投影调整量(△X,△Y)如表5所示:

通过表5我们可以看出,B和E村镇银行不仅规模报酬递减,而且其员工数量、业务及管理费、营业网点等投入冗余,净利息收入、利润总额出现产出不足,造成资源配置失衡,导致其经营效率非有效。这也表明,由于村镇银行成立时间较短,资本实力较弱,且其客户主要集中在农村和小微企业等欠发达市场,因此在短期内一味的依靠增加投入、扩大规模只会造成资源浪费和经营效率的低下。要使B、E村镇银行达到DEA有效,就要通过创新金融产品、开拓新市场、提升自身管理水平、发挥品牌效应等内在方式,在保证科学合理的经营规模水平下,以较少的投入实现更大的产出,以促进经营效率的持续提升。

五、结论与政策建议

本文通过运用DEA模型对甘肃省五家样本村镇银行2012-2013年投入产出数据的实证分析,主要得出以下结论与建议:

(1)村镇银行的投入产出值均在增加,但其标准差却在增大,说明村镇银行之间的发展不均衡。村镇银行本质上是商业银行,但同时也承担着促进农村金融发展的社会责任。因此,在其发展初期政府应该加大对村镇银行政策支持倾斜力度,从财政税收优惠、政府联保担保、社会信用改善等方面为其降低经营成本和风险;从调整存款准备金率、再贴现、再贷款以及促进进入同业拆借市场等方面拓宽村镇银行筹资渠道;从建立行业自律协会、接入征信和支付系统等方面为村镇银行发展提供组织和服务保障;从实施差异化的存贷比、资本充足率等监管方面提高村镇银行经营的灵活性。

(2)2012-2013样本村镇银行的综合效率的均值都有所增加,表明村镇银行的经营效率水平逐步提高,但是其经营效率的稳定性较差,经营纯技术效率和规模效率水平参差不齐,存在一定程度的投入冗余与产出不足。对于不同原因造成的非经营有效的村镇银行要区别对待,例如对于经营纯技术效率有效的村镇银行要通过调整经营规模,实现规模效应与投入产出的匹配;而对于两者同时非有效的村镇银行,则需要从内部管理、投入产出水平以及经营规模三个因素来综合考虑提升其经营效率。

(3)目前,村镇银行在面对市场认知度低、外部信用环境差、筹资难度大、业务同质性强、抗风险能力低的实际情形下,要想提升经营效率,就必须找准农村市场定位,通过创新信贷产品、扩大业务范围、加大科技投入、开拓新市场、建立品牌效应等多种内在化发展方式,努力实现资源的集约化、产品的差异化和服务的精细化,并且要防止因过度投入、盲目扩张而导致的粗放式经营。

参考文献

[1]李季刚,向琳.基于DEA方法分析农村金融资源配置效率[J].财会月刊,2010,(7):40-43。

[2]李延春,杨海芬,赵邦宏.基于DEA方法的村镇银行效率评价指标体系构建[J].西南金融,2012,(7):28-32。

[3]魏权龄.评价相对有效性的DEA方法[M].北京:中国人民大学出版社,1987。

[4]吴少新,李建华,许传华.基于DEA超效率模型的村镇银行经营效率研究[J].财贸经济,2009,(12):45-49。

[5]张健华.我国商业银行效率研究的DEA方法及1997-2001年效率的实证分析[J].金融研究,2003,(3):78-83。

[6]张立民.基于普惠金融视角下村镇银行可持续发展的思考[J].甘肃金融,2014,(7):14-17。

The Study on the Operation Efficiency of Rural Banks Based on DEA Model

——A Case of Gansu Province

WEN Yaozong

(Lanzhou Provincial Sub-branch PBC, Lanzhou Gansu 730000)

Abstract:Taking five rural banks in Gansu province from 2012 to 2013 as the sample, on the basis of the referring to the input and output index system of commercial banks, combined with the characteristics of rural bansbusiness, the paper sets up an input and output index system of rural banks. Using C2R model of DEA, the paper analyzes the operation efficiency of sample rural banks from 2012 to 2013 by comparing the comprehensive efficiency, pure technical efficiency and scale efficiency, and makes a projection analysis on the decision making units. Finally, the paper puts forward corresponding improvement suggestions on how to improve the operation efficiency of rural banks.

Keywords: rural bank; DEA model; operation efficiency

责任编辑、校对:申建文