资产周转率计算公式存在的几个问题及其规范

2015-04-10姚夏梁

姚夏梁

摘 要:现行资产周转率公式有的用收入基础有的用成本基础,资产平均余额一般只用期初期末数为基础计算。我们认为,除了应收账款,其他资产周转率公式都应该用成本基础;平均余额的计算不可以简单选择用期初期末数为基础计算,若存货结存变化较大,则必须考虑每日(或者每月)的结存实际情况。

关键词:资产周转率;公式;平均余额

一、现行资产周转率的一般计算公式及其简评

(一)现行资产周转率的一般计算公式简介

通用公式简介。资产周转速度可以用资金在一定时期内的周转次数(周转率)表示,也可以用资产周转一次所需天数表示,本文仅从资产周转率公式进行分析。其计算公式如下:

资产周转率=本期营业收入/(期初占用资金+期末占用资金)/2 (公式1)或者:=本期营业成本/(期初占用资金+期末占用资金)/2 (公式2)

资产周转率的主要具体公式简介。第一,总资产周转率及其计算公式简介。总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。其计算公式如下:总资产周转率=主营业务收入/总资产平均余额;其中:总资产平均余额=(期初总资产+期末总资产)/2。第二,流动资产周转率及其计算公式简介。流动资产周转率是指企业一定时期的主营业务收入与流动资产平均余额的比率,即企业流动资产在一定时期内(通常为一年)周转的次数。流动资产周转率是反映企业流动资产运用效率的指标。其计算公式如下:流动资产周转率=主营业务收入/流动资产平均余额;其中:流动资产平均余额=(期初流动资产+期末流动资产)/2。第三,固定资产周转率及其计算公式简介。固定资产周转率是指企业一定时期的主营业务收入与固定资产平均净值的比率。它是反映企业固定资产周转状况,衡量固定资产运用效率的指标。其计算公式为:固定资产周转率=主营业务收入/固定资产净值平均余额;其中:固定资产净值平均余额=(期初净值余额+期末净值余额)/2。第四,应收账款周转率及其计算公式简介。应收账款周转率是指企业一定时期的主营业务收入与应收账款平均余额的比值,它意味着企业的应收账款在一定时期内(通常为一年)周转的次数。应收账款周转率是反映企业的应收账款运用效率的指标。其计算公式如下:应收账款周转率(次数)=主营业务收入/应收账款平均余额;其中:应收账款平均余额=(期初应收账款+期末应收账款)/2。第五,存货周转率及其计算公式简介。存货周转率有两种计算方式。一是以成本为基础的存货周转率,主要用于流动性分析。二是以收入为基础的存货周转率,主要用于盈利性分析。计算公式分别如下:成本基础的存货周转率=主营业务成本/存货平均净额;收入基础的存货周转率=主营业务收入/存货平均净额;存货平均净额=(期初存货净额+期末存货净额)/2。

显然,从最基础的理论分析,各具体公式沿用的计算基本公式有的是公式1,有的是公式2。从目前的相关教材和参考数目可以看出,以上五组最为常用的公式尚未在公式上统一做法,以下试以存货周转率为例,分析以公式1和公式2为基础下计算的结果,并进行简要评析。

(二)举例分析

例1:某企业2014年12月的存货相关基本资料如下表所示:

依据公式:

成本基础的存货周转率=800/(250+150)/2=2次

收入基础的存货周转率=1000/(250+150)/2=2.5次

(三)对现行存货周转率计算公式的简要评析

第一,存在两种计算公式。分别是成本基础和收入基础,在大部分情况下,企业按照两种基础计算的周转率应该差异不是很大,选择其中的一种都是可以的,符合重要性原则。第二,存货平均余额的计算简便。不考虑存货在会计期间的变化,也即计算公式中有一个隐含的假设,那就是假定企业存货结存趋于稳定。当然,绝大部分情况下,企业存货的结存是符合该特征的,因此,计算平均余额时直接以期初余额和期末余额为基础,可以简化会计计算工作量。

二、现行资产周转率公式存在的问题及简要评析

(一)特殊案例分析

例2:企业2014年12月的存货相关基本资如下表所示:

依据公式计算并简要分析:

成本基础的存货周转率=800/(0+0)/2=∞

收入基础的存货周转率=1000/(0+0)/2=∞

假定一:假定本月的800万元存货分别在1、5、10、15日购入200万元,一共购入4次,存货在一个月内均衡销售完。那么按照公式(无论是成本基础的还是收入基础的)计算的结果显然是不对的,此时存货的周转率应该为4次。

假定二:本月营业收入“1 000万元”改为“2 000万元”,期初存货仍然为例1中的数据,则此时计算的结果如下:

成本基础的存货周转率=800/(250+150)/2=2次

收入基础的存货周转率=2 000/(250+150)/2=5次

(二)现行资产周转率公式存在的问题

根据上文对特殊例子的简介可知,一方面,如果企业在会计期间的存货结存数量不均衡的话,直接依据期初、期末的存货余额为基础计算平均余额显然是不准确的;另一方面,若存货的销售收入金额相对于销售成本较大,则是选择使用收入基础的公式还是成本基础的公式,选择用“主营业务收入(或者主营业务成本)”还是“营业收入(或者营业成本”),计算结果相差甚远。以下对这两个方面的情况进行详细解析。

第一,“资产平均余额”的计算不准确。“资产平均余额”,应该是资产在期内每日或者每月余额的平均数,若该余额变化不大,则资产平均余额在数值上取“(期初余额+期末余额)/2”,问题不大,但是若期内资产的余额变化较大,如例2所示的情况下,该公式就失去了“存货结存相对稳定”的基本前提,不能继续使用。第二,若“营业收入”在金额上相对于“营业成本”而言相差较远,计算出来的周转率差异也是较大的,如例2的“假定二”所列,计算结果相差2.5倍之大。第三,用“主营业务收入”或者“主营业务成本”不合适。因为与资产对应的收入或者成本当然是“营业收入”或者“营业成本”,也就是说资产理应与“营业收入”或者“营业成本”之间存在内在的关联性或者配比性,而不仅仅与“主营业务收入”或者“主营业务成本”相对应。

三、规范资产周转率公式的建议

(一)规范周转率公式的计算基础

通过以上分析可知,资产周转率目前较为常用的公式主要有成本基础和收入基础两种,从常见的教材和参考书中看,总资产周转率、流动资产周转率、固定资产周转率和应收账款周转率一般较多地采用收入基础的公式,存货周转率一般较多地采用成本基础的公式。可见理论界对存货采用成本基础的计算公式已经达成相对一致;对另外几个也较为常用的资产周转率则一般都是用的营业收入基础计算公式。本文认为,从资产周转率计算公式中相关因素的因果关系紧密程度分析,应收账款与营业收入确实是密切相关的,金额上有较为紧密的关系,其他的资产周转率与营业收入显然没有其与营业成本的关系紧密,所以,本文认为,资产周转率的计算公式,除了应收账款周转率公式用收入基础外,其他几个都应该用成本基础。

另外,公式中是选择使用“营业收入”还是“主营业务收入”、“营业成本”还是“主营业务成本”,本文认为选择“营业收入”与“营业成本”更为合理,因为与“资产(无论是“资产总额”、“固定资产”、“流动资产”、“存货”或者“应收账款”等)”,按照配比性都应是与“营业收入”或者“营业成本”对应,而不仅仅是“主营业务收入”或者“主营业务成本”。

所以,依据上文分析,较为常用的资产周转率的具体公式可以修正如下:

总资产周转率=营业成本总额/总资产平均余额

固定资产周转率=营业成本总额/固定资产净值平均余额

流动资产周转率=营业成本总额/流动资产平均余额

存货周转率=营业成本总额/存货平均余额

应收账款周转率=营业收入总额/应收账款平均余额

(二)规范资产平均余额计算方法

所谓“资产平均余额”,是指的一定时期资产余额的平均数。当然不能简单用“期初余额”加上“期末余额”为基础进行计算,像例2所列的,若期初期末余额均为0或者余额很小但是期间每日或者大部分日期都有余额的情况下,显然此时按照期初期末余额为基础计算出来的所谓“资产平均余额”自然就不是真实的平均数。以下举例分析。

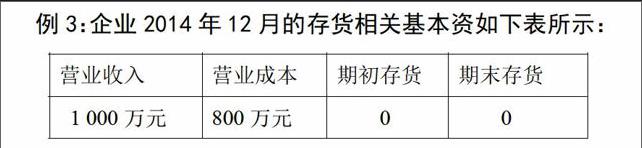

例3:企业2014年12月的存货相关基本资如下表所示:

注:假定企业本月存货共分5批次购进,每次进货160万元,进货时间分别为:1日、7日、13日、19日和25日;本月存货的销售均衡分布在每一天,本月为30天。企业存货均为每次销售完再购进。

依据一般平均余额的公式计算:存货平均余额=0;以此计算的周转率为∞(无穷大)。

显然事实上并非如此,就本例而言,存货的平均余额为:

第一天的存货结存金额=160*(1-1/6)=133.33万元

第六天的存货结存金额=0

每6天的存货平均结存金额=(133.33+0)/2=66.67万元。以此推导的每月的存货平均结存金额就是66.67万元。以此计算的周转率为:800/66.67=12次,而不是无穷大。

由此可见,公式中的“平均余额”计算公式可以修改为:

资产平均余额= ∑每日资产余额/∑日数

参考文献:

[1] 荆新等.财务管理学.中国人民大学出版社,2011.

[2] 湛忠灿. 处置交易性金融资产会计处理方法改进及其推广启示.财会月刊, 2013(4 ).