基于小世界复杂网络代理人模型的改进

2015-03-04张伟

张 伟

(南通职业大学,江苏 南通 200437)

基于小世界复杂网络代理人模型的改进

张 伟

(南通职业大学,江苏 南通 200437)

以ISing模型为基础,在一个具有小世界效应的随机复杂网络上建立市场拓扑结构,改进了代理人决策机制和市场定价机制模型,利用计算机模拟,得出该拓扑结构下的人工金融市场的对数收益率趋近于”胖尾”分布的结论。

复杂网络,小世界效应,代理人模型,“胖尾”分布

0 引言

自然界和人类社会中存在着大量结构复杂的系统,复杂网络正是对这些复杂系统结构的一种量化表达[2-3]。数学上把网络定义为 G=(V,E),是指由一个点集V(G)和一个边集E(G)组成的一个图。网络中的节点表示复杂系统中的真实个体,网络中的边表示个体之间的相互关系,边的权值表示与某一个体相邻的不同个体对该个体影响力的大小。通过建立复杂网络模型,可以更好地理解真实复杂系统在其拓扑结构与内部动力学机制等方面的特性。在构建复杂网络模型方面,Watts和Strogatz首先构造出了WS网络,这是一种既非完全的规则网络亦非完全的随机网络的网络模型[4],这一模型反映了真实复杂网络中普遍存在的小世界效应[5-6]。随后,Barabási和Albert给出了无标度网络的演化模型[7-8]。

近年来,用复杂网络模型解释金融市场中的现象与机制也受到了广泛关注。在众多解释和模拟金融市场行为的模型[1,15-18]中,代理人模型(agent-based model)扮演着十分重要的作用。与关注体系动力学方程演化不同,代理人模型通过计算机模拟大量同质或异质的微观代理人的行为,计算在个体动态博弈过程中体系的演化[9,10,13]。经济物理学家们以凝聚态物理的已有模型为蓝本,在其上构建代理人模型。其中,将市场参与者的资本定价关系考虑为宏观指数与近邻代理人相互作用的加和的Ising框架代理人模型取得了初步成功[11]。本文以小世界复杂网络为拓扑结构,对Sornette等人的代理人模型进行了改进和重建,取得了一些较为满意的结果。

1 小世界复杂网络的统计特性

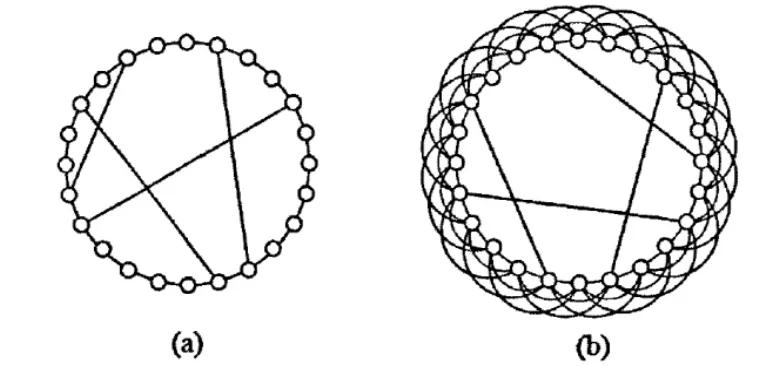

小世界效应是指网络同时具有大的簇集系数和小的平均距离两个统计特征。图1表示了两个符合小世界特性的网络示意图。

簇集系数是用来衡量网络节点聚类的情况的参量。对于某个节点i,它的簇集系数为该节点与它相邻节点之间形成的边数同整个网络的总边数之比。某个节点的簇集系数Ci表示式为:

其中,ki为与第i个节点相连的点的数目,Ei为这ki个节点之间存在的边的数目。整个网络的簇集系数是网络中所有节点簇集系数的平均。Ci越趋近1,表示网络节点的连通性越强。

图1 小世界特性网络示意图

最短距离是指两个节点间的最短路径所包含的边数,整个网络的平均距离是网络内所有节点间最短距离的平均。因此,网络的平均距离L表示为:

其中,N为网络节点数,dij表示i,j两个节点之间的最短距离。

2 基于小世界复杂网络的代理人模型

2.1 复杂网络拓扑结构

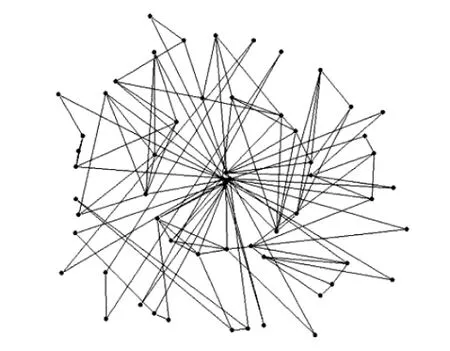

考虑一个有N个代理人的市场,代理人之间两两以概率p建立连接,这样就建立了一个基础的随机复杂网络Ω,示意图如图2所示。

图2 代理人拓扑结构示意图

该网络的平均距离和簇集系数符合小世界网络的统计特性,这在下一节中将给出验证。

2.2 代理人决策及市场价格决定机制

参考相关文献[11-12],在进行到第t轮交易时,第i个代理人所选择的策略用si(t)表示。实际上,每个代理人的策略只有两种:买进(si(t)=+1)和卖出(si(t)=-1)。 si(t)的 选 择 机 制 由 下 式 决 定 :

参数说明:

sign表示符号函数,括号内为正则取+1,括号内为负则取-1。Kij(t)表示在第t轮交易时第j个代理人对第i个代理人的影响力相关系数。当i,j两个节点不相连或i=j时,Kij(t)=0.Ei[si](t)表示第t轮交易时,第j个代理人策略的期望值。而实际上,Ei[si](t)=si(t)。因此,公式的第一项表征了与第i个代理人相连的其他代理人对该代理人策略的影响。

公式的第2项表征了市场的外部信息对于代理人策略的影响。G(t)表示在第t轮交易时的市场外部信息的影响,它服从标准正态分布。σi表示第i个代理人对于外部信息的敏感程度,它服从[0,σmax]的均匀分布。

公式的第3项εi(t)表征了每个代理人做决策的特异性,εi(t)服从以0为期望,cv+ui为方差的正态分布。其中cv是常数,Ui服从[0,0.1]的均匀分布。

代理人之间的影响力相关系数Kij(t)由下式决定:

参数说明:

bi表示代理人i的异质性决策倾向,服从[0,bmax]上的均匀分布且是固定的;

Ki(t-1)表示上一轮交易时代理人j对代理人i的影响系数,常数a是调整系数;

r(t-1)表示上一轮的收益,G(t-1)表示上一轮的外部信息;

β表示代理人对于外部信息的反应方向,β=0表明代理人是绝对理性的,β=1表明代理人是受外部信息影响的。在本文中取β=1。

市场收益的决定式为:

市场价格的决定式为:

这就使得r(t)为每一轮交易的对数收益率。

3 参数体系与计算机模拟结果

本文设计的人工金融市场模拟交易的C语言程序基于Code:Blocks12.11环境实现,将程序运行所得数据导入Origin 8.0生成可视化数据图形如图3~图5所示。

3.1 拓扑结构的小世界效应验证

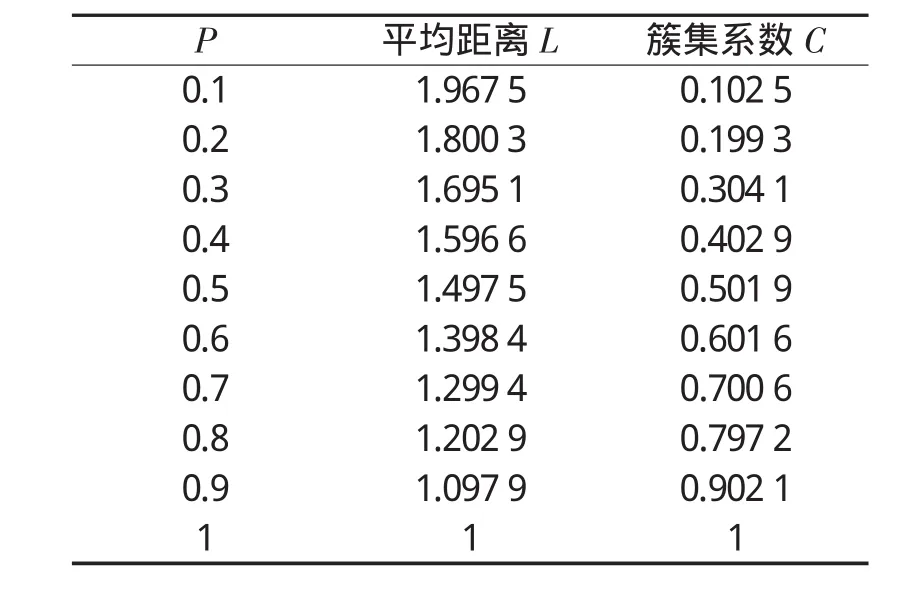

取N=400,将代理人之间的连接概率p从0.1~1,以步长0.1进行枚举,利用计算机图论中的Floyd算法[14]计算网络的平均距离以及簇集系数,结果如表1所示。

表1 复杂网络小世界效应验证

由上表可得,随着p不断增大,随机网络的平均距离不断减小,簇集系数不断增大,且簇集系数与连接概率在误差范围内一致。为了满足小世界网络的条件,取p∈[0.7,1.0]区间进行下一步的模拟和运算。

3.2 人工市场的实际运行和模拟

为了验证所建立的拓扑结构、代理人决策以及市场定价机制的稳定性和真实性,利用C语言程序基于Code:Blocks12.11环境进行模拟。

经过测试,对于第2节的代理人模型中提及的一些常数采用以下一系列数值,以使程序运行结果数据得以收敛:

表2 参量取值表

在p∈[0.7,1.0]区间,改变代理人之间的连接概率p,运行程序,得到在不同连接概率p下的模拟结果:

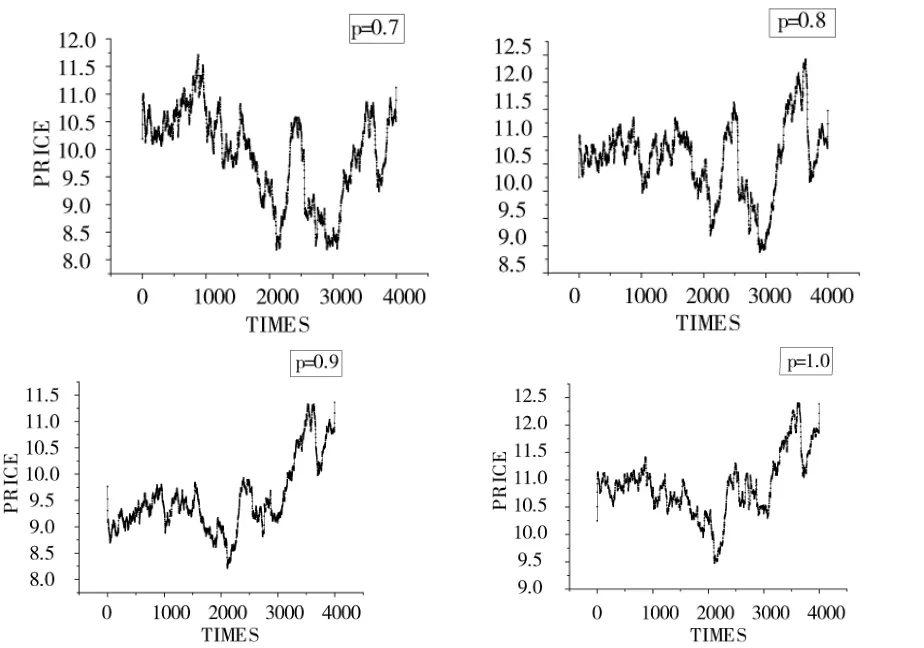

①市场价格(price)—时间(times)走势

图3 不同p下价格-时间走势图

图3所示为不同连接概率p下的市场价格随交易轮数的走势。可以看到这些价格走势图均体现较强的随机性。

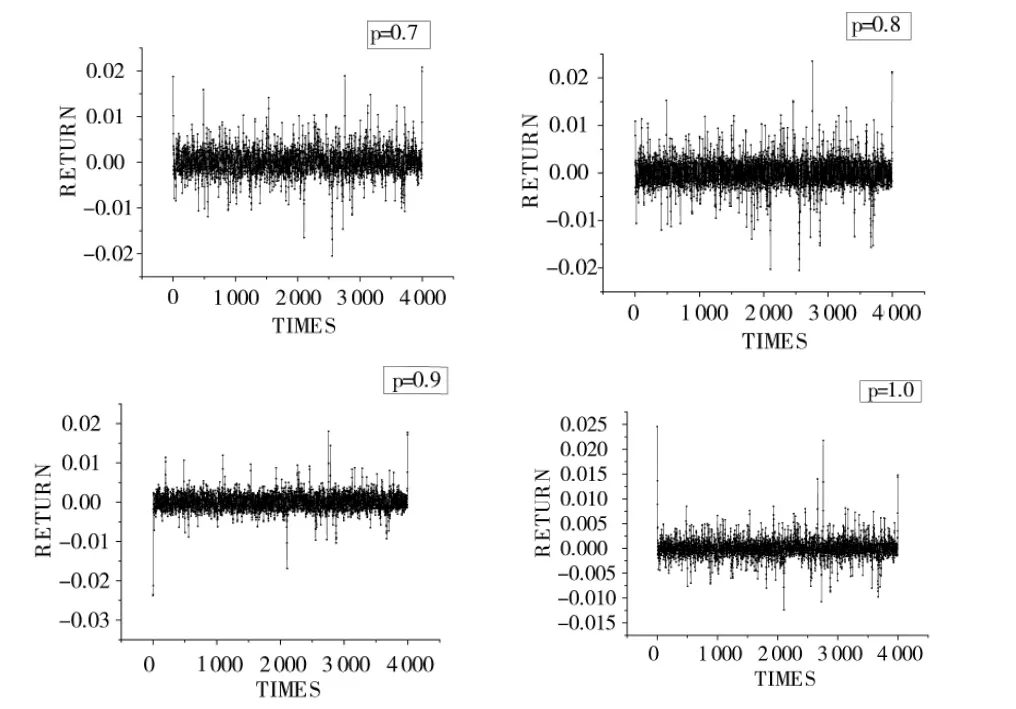

②对数收益率(returns)—时间(times)波动

图4所示为不同连接概率p下,对数收益率随时间的分布。可以看出,对数收益率均密集分布在0附近,偶有随机偏离。

图4 不同p下收益率-时间走势图

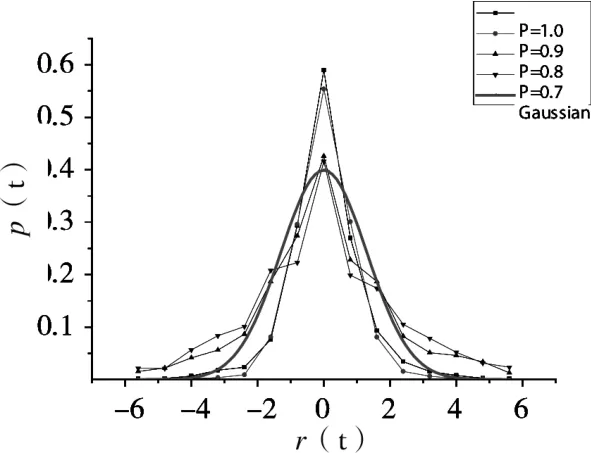

③对数收益率的概率分布

图5 不同p下归一化收益率概率分布图

图5中,彩色线所示为连接概率p取不同值时对数收益率的归一化概率分布,橙色线所示为标准正态分布曲线,可以明显看出,对数收益率的概率分布曲线相比于正态分布曲线,在p=0附近概率更大,而在两侧极端值的概率也远大于正态分布,表现出了“尖峰厚尾”的分布特征,这也是与真实金融市场相趋近的[16]。

4 结论

本文基于Ising框架的代理人模型,建立了具有小世界效应的随机复杂网络这一市场拓扑结构,改进和重建了代理人决策机制和市场定价机制模型,利用计算机模拟上述人工金融市场的运行,得到了市场价格走势高度随机,对数收益率的时间分布集中在0附近,以及对数收益率的概率分布趋近于胖尾分布的结论。这些结论对今后利用复杂网络这一拓扑模型来研究金融市场内交易者的相互作用具有一定的参考价值。

[1]Liang Y,YangG,Huang JP.Progress in PhysicalProperties of ChineseStockMarkets[J].FrontiersofPhysics,2013(8):438-450.

[2]Albert R,Barabási A L.Statistical Mechanics of Complex Networks[J].Reviewsofmodern physics,2002,74(1):47-51.

[3]Newman M E J.The Structure and Function of Complex Networks[J].SIAM Review,2003,45(3):167—256.

[4]WattsD J,StrogatzSH.Collective Dynamicsof‘Small-world’Networks[J].Nature,1998,393(6684):440-442.

[5]Newman M E J,Watts D J.Scaling and percolation in the Small-World Network Model[J].Physical Review E,1999,60(6):7332-7335.

[6]Milgram S.The SmallWorld Problem[J].Psychology today,1967,2(1):60-67.

[11]Zhou W X,Sornette D.Self-organizing Ising Model of Financial Markets[J].The European Physical Journal B,2007,55(2):175-181.

[12]Zhao H,Zhou J,Zhang A,etal.Self-organizing IsingModelof Artificial Financial Markets with Small-world Network Topology[J].EPL (Europhysics Letters),2013,101(1):18001-18005.

[13]黄吉平.经济物理学——用物理学的方法或思想探讨一些经济或金融问题[M].北京:高等教育出版社,2013.

[14]严蔚敏,吴伟民.数据结构(C语言版)[M].北京:清华大学出版社,1997.

[15]庄新田,闵志锋,陈师阳.上海证券市场的复杂网络特性分析 [J].东北大学学报:自然科学版,2007,28(7):1053-1056.

[16]刘晓霞,王卫华.上海证券市场股票网络的复杂网络特性研究[J].武汉理工大学学报:信息与管理工程版,2012.

[17]庄新田,黄玮强.基于消费者网络的金融创新扩散研究[J].管理科学学报,2009,12(3):132-141.

[18]黄玮强,庄新田,姚爽.中国股票关联网络拓扑性质与聚类结构分析[J].管理科学,2008,21(3):94-102.

[19]韩定定.无线接收机电路系统的复杂网络特性及可靠性分析[J].电子测量技术,2008,31(9):1-5.

An Improvementof Agent-based M odel Based on Small-world Complex Networks

ZHANGWei

(Nantong Vocational University,Nantong 200437,China)

Based on the Isingmodel raised before,a topology structure of themarket on a Smallworld random complex network is constructed.The mechanism of agents’decision and pricing of the market is improved.Through computer simulation,we came to a conclusion that,in this topology structure,the distribution of the logarithm return rate of the artificial financialmarket is quite similar to the‘Fat-tail’Distribution.

complex networks,small-world effect,agent-basedmodel,‘fat-tail’distribution

TJ630

A

1002-0640(2015)11-0167-03

2014-09-10

2014-11-08

张 伟(1960- ),男,江苏南通人,本科。研究方向:系统工程与计算机应用。