美式看跌期权定价的隐式差分格式

2015-03-03郭尊光

郭尊光, 李 灿

(太原工业学院 理学系,山西 太原 030008)

美式看跌期权定价的隐式差分格式

郭尊光, 李 灿

(太原工业学院 理学系,山西 太原 030008)

文章研究美式看跌期权的定价问题.通过对美式看跌期权定价满足的变分不等式离散化,设定边界条件,建立隐式差分格式并将其转化为矩阵方程,通过MATLAB编程求解矩阵方程,给出数值算例,验证了算法的有效性.

美式看跌期权;隐式差分格式;数值实验

0 引言

期权理论的核心问题是期权定价问题.对于标准的欧式期权,已有Blakc-Sholes方程得到解析形式的定价公式[1].对于美式支付红利的看涨期权,或者美式看跌期权并不存在这样的解析公式,也无法求出精确解.美式期权可以提前实施,拥有更多的获利机会,应用更为广泛,研究美式期权定价模型的数值方法更具有实际意义.关于美式期权定价问题数值方法研究已有很多,例如有限元法[2],移动边界法[3],有限体积九点格式法[4],惩罚函数法[5]等.

美式期权定价模型最终归结为一个自由边界问题,本文对不支付红利的美式看跌期权模型进行研究,将符合美式看跌期权定价的变分不等式进行离散化,构造求解期权定价的隐式差分格式,并进行数值实验.

1 隐式差分格式的建立

假设S为原生资产,st为t时刻原生资产的价格,K为敲定价格;V(s,t)为美式看跌期权定价,T为到期日,r为无风险利率,σ为波动率,不考虑红利的情况下,美式看跌期权的定价满足变分不等式模型[6]:

(1)

(2)

为了求解模型(2),首先需加两条边界:{x=-N1,0≤t≤T}和{x=N2,0≤t≤T},当N1,N2充分大时,两条边界上相应边界条件为:v(-N1,t)=φ(-N1)(其中φ(x)=(1-ex)+)和v(N2,t)=0.从而在区域{-N1≤x≤N2,0≤t≤T}上,v(x,t)适合变分不等式方程:

(3)

对区域{-N1≤x≤N2,0≤t≤T}剖分:v≥φ(x)

可得(3)式的离散差分格式:

(4)

把(4)式写成矩阵方程形式:

(5)

定理 矩阵形式变分不等式方程(5)存在唯一解Vn∈R1(l=n1+n2-1)[6].

2 数值算例

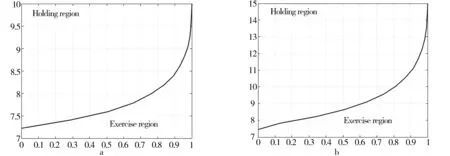

考虑对美式看跌期权定价问题进行模拟,取K=10,T=1,r=0.15,σ=0.4,n1=n2=200,N=400模拟效果如下:

图1 最优实施边界

取K=15,T=1,r=0.10,σ=0.6,n1=n2=100,N=200模拟效果如下:

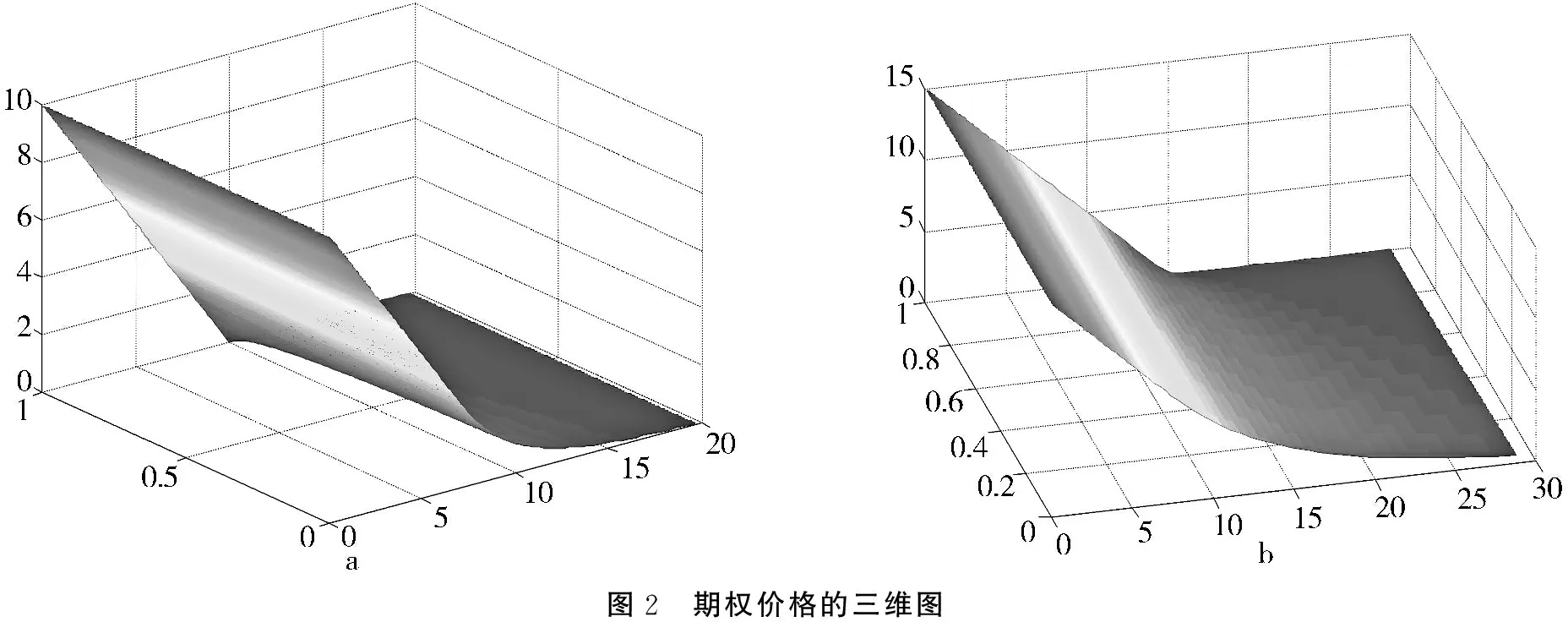

通过两组数值试验,得到了光滑的最优实施边界曲线(图1a和图1b),符合美式看跌期权定价的最优实施边界的性质.将期权生存区域离散成不同大小的网格,对美式看跌期权价格绘制成三维图(图2a和图2b),结果更为直观,通过数值算例验证本文方法可以有效计算美式看跌期权定价问题.

[1] BLACK F,SCHOLES M.The pricing of options and corporate liabilities[J].The Journal of Political Economy,1973,81(3):637-654

[2] HOLMES A D,YANG H.A front-fixing finite element method for the valuation of American options[J].SIAM journal on scientific computing,2008,30(4):2158

[3] KHALIQ A Q M,VOSS D A,KAZMI K.Adaptive θ-methods for pricing American options[J].Journal of Computational and Applied Mathematics,2008,222(1):210-227

[4] 孙 鹏,张 蕾,赵卫东.美式期权定价问题的一类有限体积数值模拟方法[J],山东大学学报(理学版),2007,42(6):1-7

[5] MUTHURAMAN K.A moving boundary approach to American option pricing[J].Journal of Economic Dynamics and Control,2008,32(11):3520-3537

[6] 姜礼尚.期权定价的数学模型和方法[M].2版.北京:高等教育出版社,2008

Implicit Difference Scheme of American Put OptionPricing

GUO Zunguang, LI Can

(Department of Science, Taiyuan Institute of Technology,Taiyuan 030008, China)

The American put options pricing problem will be studied. By discretizing the Variational inequality derived of American put options pricing, we set the boundary condition and established the implicit difference scheme which is transformed to the Matrix equation. Matrix equation is solved by MATLAB program, calculation samples is presented, and the validity of the algorithm is verified.

American put option; implicit difference scheme; numerical experiment

2015-10-14

郭尊光(1978-),男,山东单县人,硕士,太原工业学院理学系讲师,主要从事应用教学研究.

1672-2027(2015)04-0001-03

O241.82

A