美国1953-2011年分阶段菲利普斯曲线的理论分析和实证研究

2015-03-01李雨朦

李雨朦

(南开大学金融学院,天津 300071)

一、文献综述

菲利普斯曲线是描述失业率和通货膨胀率之间关系的曲线,对于政府调整宏观经济、在短期内进行失业率和通货膨胀的取舍有着毋庸置疑的重要作用。菲利普斯曲线的理论基础和模型构建大体可划分为三个阶段:

原始的菲利普斯曲线由Phillips(1958)提出的。他利用数理统计的方法发现了货币工资变化率和失业率之间的负的相关关系。

Lipsey(1960)在此基础上提出了过度需求理论,给予了菲利普斯曲线微观上的解释。

Samuelson和Solow(1960)对菲利普斯曲线的修正是建设性的,他们将通货膨胀率引入菲利普斯曲线中,使菲利普斯曲线成为了涉及失业率和通货膨胀率之间关系的曲线。

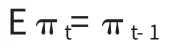

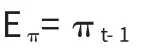

而后,多位经济学家向传统的菲利普斯曲线中引入了通胀预期。第一种是适应性预期,几乎由Friedman(1968)和Phelps(1967)同时提出。适应性预期指人们根据最近观察到的通货膨胀来形成他们对通货膨胀的预期,即

适应性预期下的菲利普斯曲线可表示为

第二种是由Lucas(1973)提出的理性预期,是指公众利用当期和未来信息对未来通胀率的预期,理性预期下的新凯恩斯菲利普斯曲线可以表示为

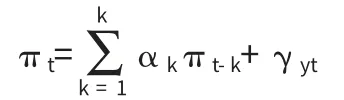

在理性预期的基础上,产生了后顾菲利普斯曲线。后顾菲利普斯曲线采用以下形式:

其中yt为产出缺口。

新菲利普斯模型,又称新凯恩斯菲利普斯曲线。该模型属于黏性价格模型。以此为基础,Gali和Gertler(2000)提出了混合菲利普斯曲线,该模型假设存在异质厂商,将前瞻性和后顾性完美结合。

鉴于美国1952年到2014年这62年间经济波动较大,在不同的时期宏观经济环境差异较大,因此本文拟采用分段形式对美国1953年到2014年的菲利普斯曲线做理论阐述和计量模型的构建。

二、模型构建

(一)1953年~1972年模型构建

假定企业调整他们所取得价格具有粘滞性,在适应性预期模型下,人们根据从前的通货膨胀率来形成对通货膨胀率的预期,假设人们预期今年的价格与去年同比例上升,因此有

菲利普斯曲线化为

(二)1973年~1993年模型构建

在该时间区间,本文将继续采用上文所构建的价格粘滞和适应性预期模型。但是,基于该时期美国经济受到石油价格上涨的巨大冲击,因此将石油价格作为解释变量引入菲利普斯曲线。该模型可表示为,

(三)1994年~2011年模型构建

该时期的计量模型继续沿用前文所述的黏性价格模型,但是在此基础上,进一步结合了Gali和Gertler所构建的GG模型,即混合型菲利普斯曲线,即假设部分比例的厂商前瞻性定价,剩余比例厂商后顾性定价。

于是,得到新凯恩斯混合菲利普斯曲线的方程,

三、模型估计及结果

(一)1953年~1972年模型估计

本文采用美国1953年~1972年的美国季度失业率和通货膨胀数据对菲利普斯曲线模型进行最小二乘法估计。

使用怀特检验法对回归做异方差检验。其中检验的统计量RT2=9.5972,在显著水平为0.05的情况下,χ0.052=11.071。RT2=9.5972<11.071,假设检验通过,模型不存在异方差。

使用LM 检验对回归做自相关检验。检验统计量Obs*R-squared=31.387过大,说明模型具有强自相关。

观察残差序列图,从而残差序列是AR(2)过程。于是,在上述回归模型的基础上,用AR(2)过程描述残差序列从而提高回归系数的有效性。

重新对模型进行估计,得到 LM 的检验统计量Obs*R-squared=1.22<5.991,所以模型已经有效地消除了自相关。

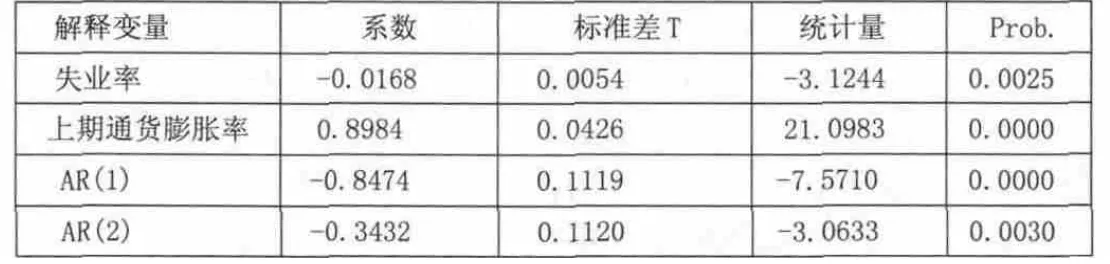

回归结果如表1所示。

表1

该阶段实证结果表明:

(1)失业率系数为β=-0.0168,显著通过假设。说明该时期失业率和通货膨胀率存在着相关替代关系。

(2)α=0.8984,说明在该时期人们对通货膨胀率的预期为适应性预期。且由该模型的自相关性可以推测,该时期通货膨胀率有很强的惯性,这也与当时经济的平稳繁荣发展有关。

(二)1973年~1993年模型估计

1.数据处理。

本段引入ODCE组织的年度数据对模型参数进行估计。

使用怀特检验,检验统计量Obs*R-squared=16.23448<χ0.052(9)=16.919,怀特检验通过,可以认为无异方差存在。

在LM 检验下,检验统计量Obs*R-squared=2.276,统计量服从自由度为2的χ2分布,而2.276<χ0.052(2)=5.991,所以模型通过了LM检验,可以认为没有自相关。

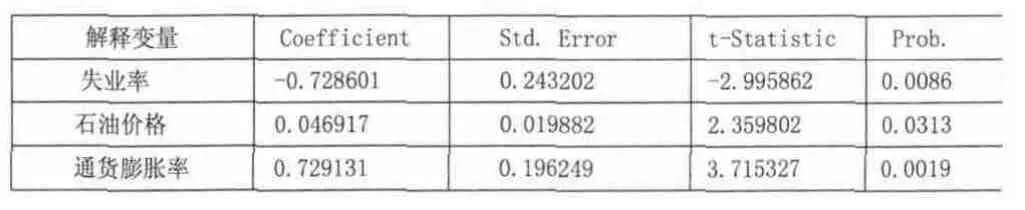

模型的回归结果如表格2所示。

表2

该阶段实证结果表明:

(1)石油价格的系数γ=0.046917,在5%的显著水平上通过检验,显著性很强。进一步印证了石油国输出组织垄断经营抬高价格对美国经济的巨大冲击。

(2)β=-0.728601,说明美国在该时期存在严重的通货膨胀惯性。在该时期,经济波动较大,人们对经济失去信心,不会轻易根据现期信息轻易改变对高通货膨胀的看法,因而该时期始终维持高通胀。

(三)1993年~2011年模型估计

通货膨胀率、失业率和与其通货膨胀率数据均来自于联邦储备银行,为季度数据。由于预期通货膨胀率时间序列为非平稳序列,对数据作一阶差分处理。

对参数进行最小二乘法估计,估计结果如表格3所示。

表3

该阶段实证结果表明:

(1)预期通货膨胀率系数β=1.138655,且在1%通过显著性检验。而上期通货膨胀的系数γ=0.100312,而且未能通过10%以内的显著性检验,说明美国现期对通货膨胀率的预期主要为理性预期而非适应性预期。

(2)失业率系数α=-0.047532,且在20%通过显著性检验。说明失业率和通货膨胀率间的关系不够显著,美国现期经济增长对通货膨胀的拉动作用不够明显。

四、结论

首先,总体而言,美国的失业率作为产出缺口的替代变量,对通货膨胀率的影响是显著的,即从实体经济角度出发,实际产出超过潜在产出是通胀产生的主要经济因素。

其次,美国厂商的定价策略在不同时期发生了改变。因而,美国的货币政策应该主要从控制通胀预期入手,为防止通胀预期过高以致自我实现,可以增强货币政策操作的透明度、独立性以及公开承诺通胀率的目标区间来稳定通胀预期。

最后,在各个不同时期,由于宏观经济状况的差异,各时期的菲利普斯曲线具有不同的形态,即使是针对统一解释变量,不同时期的系数也可能差异巨大,因此对宏观经济的调控应该建立在动态的角度上。

[1]郭凯,艾洪德,郑重.通胀惯性、混合菲利普斯曲线与中国通胀动态特征[J].国际金融研究,2013,02:74-84.

[2]Calvo,G.A.,1983.“Staggered Prices in a Utility-Maximizing Framework.”Journal of Monetary Economics,No.12,pp.383-398.

[3]Estrella,A.and Fuhrer,J.C.,2002.“Monetary PolicyShifts and the Stability of Monetary Policy Models.”Review ofEconomics and Statistics,85(1),pp.94-104.

[4]Fuhrer,J.C.and Moore,G.R.,1995.“InflationPersistence.”Quarterly Journal of Economics,110(1),pp.127-160.

[5]Galí,J.and Gertler,M.,1999.“Inflation Dynamics:AStructural Econometric Analysis.”Journal of Monetary Economics,44,pp.195-222.