基于GARCH族的沪深300指数期现货市场间互动关系研究

2014-12-14张小涛许晓静

张小涛,许晓静

(天津大学管理与经济学部,天津 300072)

股指期货作为一种金融衍生工具,具有重要的市场地位。它是把股票价格指数作为交易标的商品的一种期货,也是买卖双方根据事先约定,同意在未来某一特定时间以约定价格进行股指期货交易的一种标准化协议[1]。2010年4月16日,沪深300股指期货合约上市推出,这意味着我国的资本市场结束了没有金融期货的历史。

由于股指期货推出之后,资本市场结构出现了巨大的变化,基础资产市场与衍生品市场同时存在,两者的相互影响机制与单一基础资产市场会有很大不同。因此只有掌握股指期货与股票市场的风险规律,才能更好地发展我国的金融衍生品市场,并促进我国基础资产市场的健康繁荣发展。为此,本文对沪深300指数期、现货市场之间可能的相互引导关系及期货市场对现货市场的波动性影响进行了研究与讨论。

1 文献回顾

Garbade和Silber是最早涉足期货与现货价格之间联动性关系探索的学者。二人在1983年通过使用动态模型的方法尝试研究期、现货价格在价格发现中功能的大小[3]。1987年Kawaller和Koch[4]对芝加哥商品交易(即CME)每分钟数据进行研究,发现无论是在对不同的交易日,还是在对不同的期货合约的检验之中均稳定地存在领先-滞后关系。黄玉娟[5]研究了TAIFEX期货与其现货和SIMEX期货与其现货4个市场间的领先与落后关系,发现期货市场不具备价格发现功能,而TAIFEX期货的价格关系明显落后。严敏、巴曙松[6]运用公共因子模型等方法,研究和分析沪深300股指期、现货市场之间的价格发现功能以及互动关系,发现两价格之间存在着的均衡关系是长期的,而存在的双向的Granger因果关系是短期的。1994年Gerety和 Mulherin[10]通过研究美国市场的期货对股价指数的影响,发现变异系数没有出现明显的改变。Bessembinder,Hendrik等[11]在1992年发表文章分析了上世纪70年代至80年代21年间S&P500指数期货推出前后的情况,发现期货市场的引入减小了现货市场的波动性。

2 沪深300指数期、现货市场之间的信息引导关系研究

理论上,由于股价指数期货合约与现货指数均反映了基础股票的价值,因此如果存在瞬时套利,那么指数期货应既不先行、也不滞后于现货指数。但由于股价指数期货的理论价格与实际价格的不一致,以及期、现货市场在结构与制度方面存在许多差异,使得两市场对资讯的反应速度并不同步,因为可能会产生领先滞后关系[2]。基于Granger因果检验等方法的实证结果表明:一般来说,期货市场要先行于现货市场,现货市场对期货市场不存在或有时存在很小的反馈。

2.1 样本数据说明

本研究以我国的沪深300指数现货及期货数据作为研究样本对象,资料范围为CSI300股指期货上市日2010年4月16日至2010年10月29日的5秒钟高频价格序列,2个市场各取得371 520笔同时点的价格序列。

为了保证数据的稳定性和更好地表现统计性质,本文使用价格的对数差分收益率作为研究样本,形式如下:

Rt=[ln(Pt)-ln(Pt-1)]×100%

2.2 实证分析

2.2.1 收益序列的平稳性检验

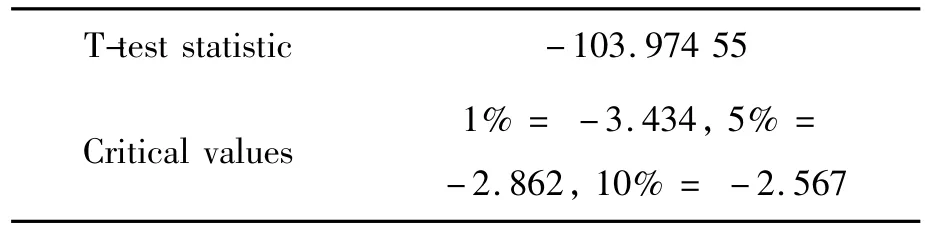

由表1可以看出沪深300指数现货和其期货的对数收益率序列都满足平稳性要求,所以不必再进行协整检验,下面可以直接对这2个时间序列做Granger因果关系检验。

表1 两市场指数收益率序列的ADF检验

2.2.2 Granger因果关系检验

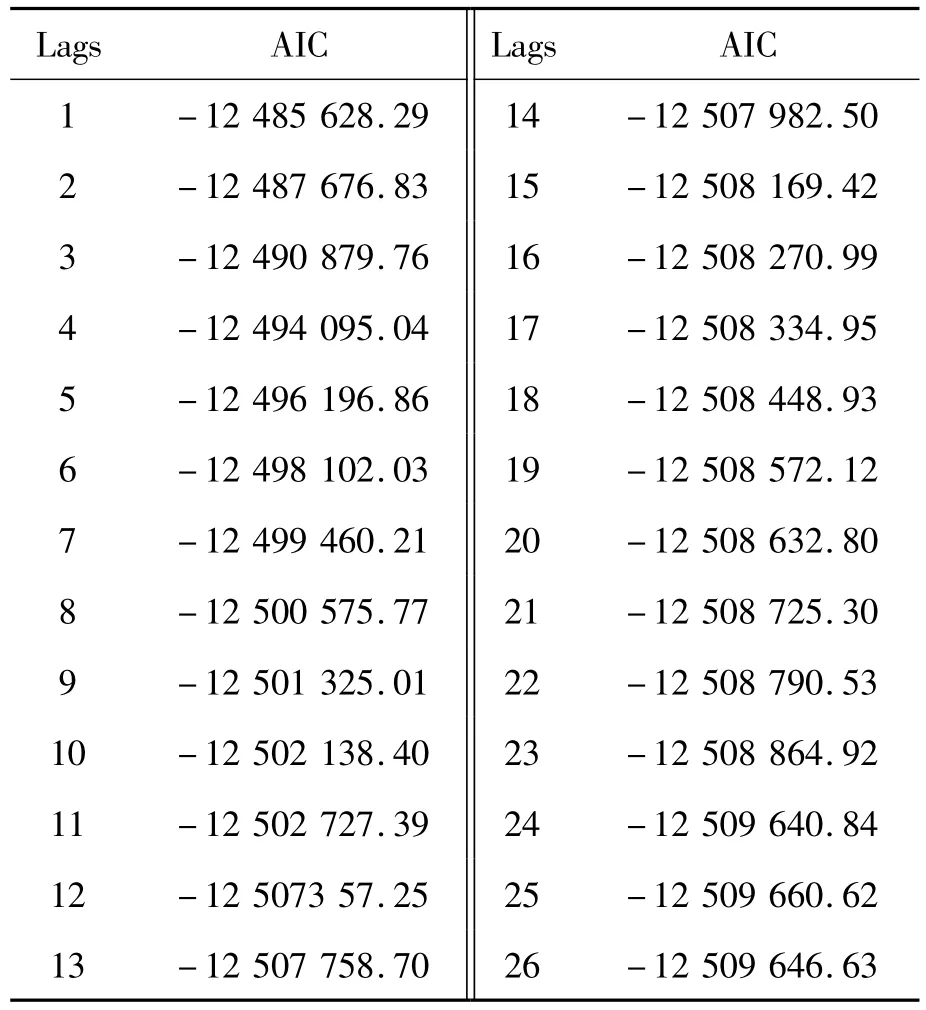

当序列的滞后期大于某个阶数的时候,AIC与SBIC准则的测试结果所呈现的递减程度明显下降,所以可以根据这项原则来确定VAR模型的滞后阶数。通过表2使用AIC最小值第25期作为最优滞后期。

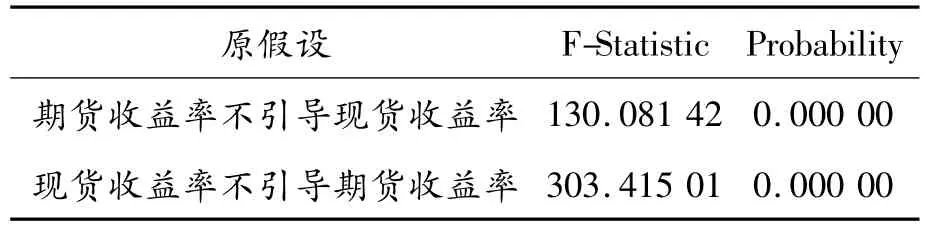

由表3可以看出:期货的收益率和其现货的收益率之间互为Granger原因,说明这两个市场之间是有相互引导关系的。这里需要注意的是:“Granger因果关系”并不意味着一个变量的变化就是另一个变量变化的真正原因,这里的因果关系仅表示序列运动在时期上的先后次序[7]。真正的因果关系非常复杂,涉及很多问题,一般很难用统计方法直接检验得出结论。

表2 模型最适阶数的AIC测试

表3 对数收益率Granger因果关系检验

3 沪深300指数期货市场对其现货市场的波动性影响

股票的现货市场在波动大小、流动快慢和成分股溢价程度等方面很有可能受到来自股指期货推出上市的影响,且以波动性大小变化尤甚。波动性是市场价格对到达信息的反应从而引起的波动程度,是用来度量市场风险的常用指标[8]。波动性作为金融市场最为重要的特征之一,对它的研究一直以来都是金融领域研究的热点[9]。本部分将使用较新的期货、现货数据研究2个市场间波动率的持续性、不对称性,进一步分析中国股指期货对于现货价格发现不确定性的影响。

3.1 样本数据说明

本部分资料为2010年1月4日至2010年10月29日沪深300指数现货的5秒钟高频对数收益率序列,共计567 359个数据。将股指期货引进前,即2010年1月4日至CSI300股指期货上市日前一天的数据作为一区间;将股指期货引进后,即CSI300股指期货上市日至2010年10月29日的数据作为二区间,以及CSI300股指期货上市日至2010年10月29日沪深300指数期货的5秒钟高频数收益率序列。

3.2 实证分析

3.2.1 单位根检验

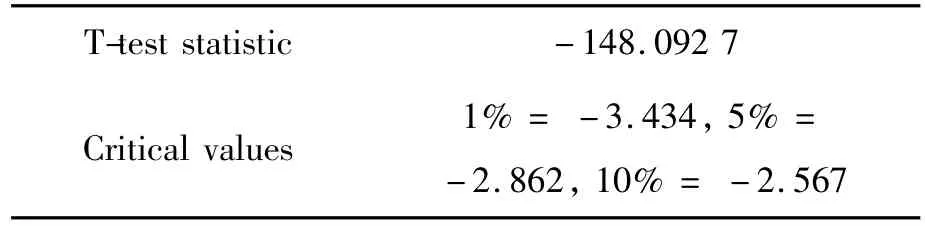

本文在使用时间序列模型进行实证之前,须先对沪深300指数的现货收益率做平稳性检验。现货区间二及期货的平稳性检验已在上文中做过说明,两者均平稳。现对现货总体和现货区间一做平稳性检验,结果见表4、5,证明序列均是平稳序列,可对其建立时间序列模型。

表4 现货总体的ADF检验

表5 现货区间一的ADF检验

3.2.2 建立ARMA模型

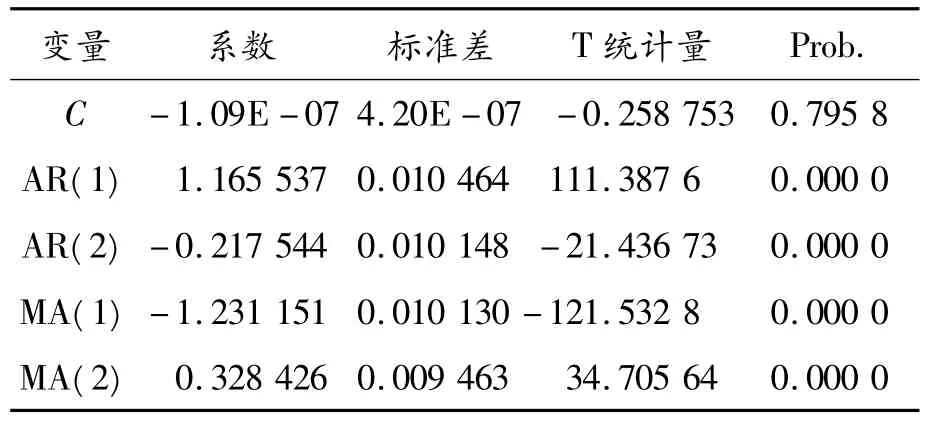

以AIC信息准则值作为标准,对全体收益率序列进行ARMA模型的定阶。结果显示:ARMA(2,2)对应的AIC值最小,对收益率序列建立ARMA(2,2)模型比较合适。表6给出了该模型的参数估计。

3.2.3 ARCH效应检验

在对数据进行GARCH模型分析之前,要对已经建立均值方程后的残差进行检验,观察它是否存在有ARCH效应,根据检验结果判断该类模型是否适用于特定数据。下面对文中经过ARMA(2,2)模型拟合后得到的方程残差进行ARCH效应的检验。

表6 ARMA(2,2)模型参数估计结果

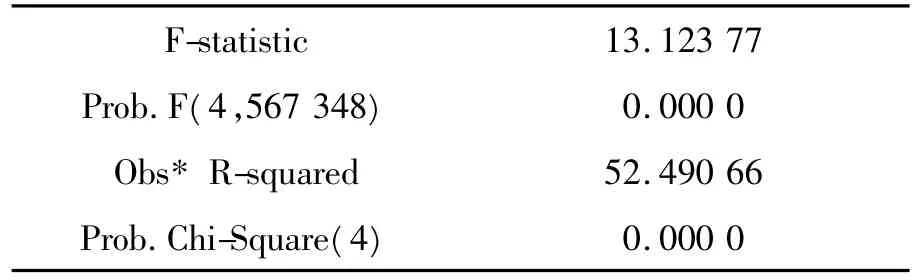

表7的结果表明:数据在1%的概率下存在ARCH效应,可以对其建立ARCH模型族。

表7 ARCH-LM检验

3.2.4 波动性的持续性检验

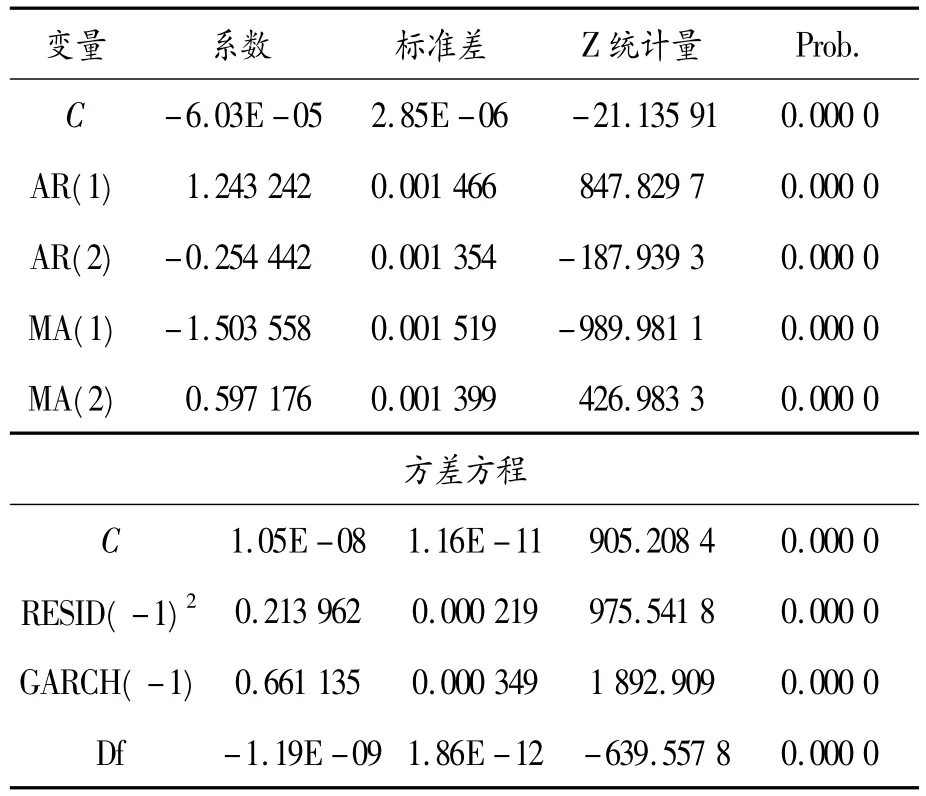

研究者发现在股票报酬率产生的过程中,报酬率的波动性与时间关联,且其非条件残差会表现出尖峰厚尾的统计特性。GARCH模型是描述股价报酬数据行为日数据的最适当的模型之一。1992年Bollerslev在其文献中证实,在描述大多数时间数列的波动性的过程中,采用GARCH(1,1)模型就可以获得不错的表现和很好的拟合。因此,在上文基础上对全体收益率序列建立GARCH(1,1)模型。估计结果见表8。

表8 GARCH模型输出结果均值方程

续表

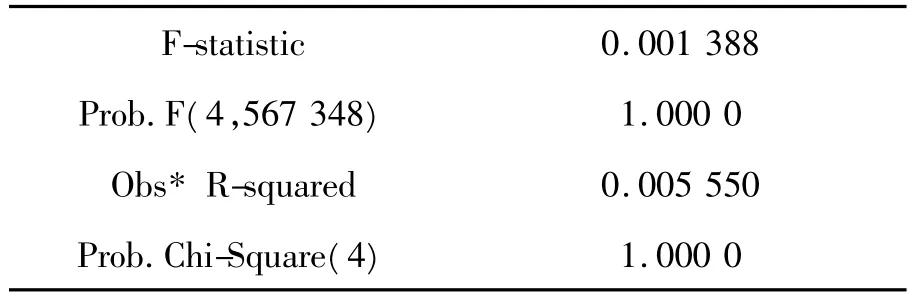

经检验模型拟合后残差不存在自相关和偏相关,表9给出了ARCH-LM检验结果。

表9 对残差进行ARCH-LM检验

经检测后可见,残差已不存在arch效应。这说明 ARMA(2,2)-GARCH(1,1)模型可以充分拟合CSI300指数收益率时间序列。虚拟变量的估计结果显著,证明股指期货的引入对现货市场的波动性产生了影响。从 df的系数来分析,CSI300指数期货的推出对其现货市场的波动性产生了减缓的作用。

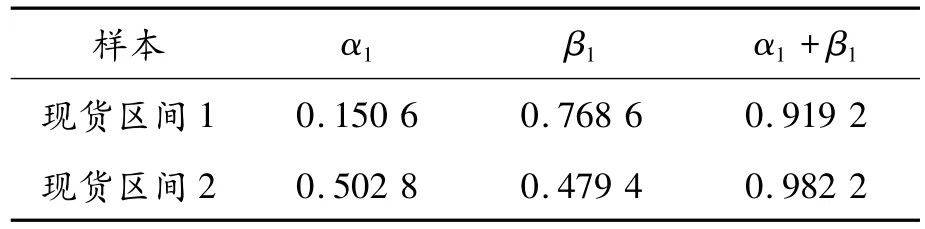

同理,对现货区间一和现货区间二建立GARCH(1,1)模型,得到方差方程各变量的系数,结果见表10。

表10 GARCH模型系数结果

从表10可以看出:在期货合约被引入之前和之后的样本子期间中,作为反应新信息冲击效果的系数α1和作为反应冲击持续性效果的系数β1在不同期间的表现。期货合约开放前,系数α1为0.150 6;而在开放之后的子期间2,α1系数增大为0.502 8。这代表在期货合约推出之后,新信息所反映的冲击效果确实有所增加。新信息或市场干扰(innovation)对未来波动性的冲击程度较大。

另外,就β1系数而言,它可以被看成是冲击干扰持续性的一个代理变量。在期货商品引入前后,模型所表现的β1系数分别为0.768 6和0.479 4,说明在期货合约开放交易之后,旧信息对市场波动性冲击的持续性效果减弱了。

3.2.5 波动率不对称性的检验

用EGARCH和TGARCH对沪深300指数现货进行检验,结果见表11。

表11 现货收益率数据TGARCH和EGARCH的参数

从表11可以看出:表示引入期货市场因素的变量的系数δ具有统计显著性,表明在引入指数期货后,其现货市场的波动性受到影响,发生了显著变化。系数γ也具有统计显著性,表明我国股市具有杠杆效应,因为数据显示股价对利空信息的反应程度大于对利好信息的反应程度。

4 结束语

在信息传递方面,CSI300指数期货收益率与其现货收益率之间互为Granger原因,存在相互引导关系。

在波动性的持续性方面,通过实证得出CSI300指数期货的加入加快了其现货市场中新信息的传递速度,从而使得市场信息更快地转换为未来方差。在期货合约开放交易之后,市场波动性冲击的持续性受旧信息影响的效果变弱,即波动性干扰的持续性效果变化变小。所以说CSI300指数期货的交易在一定程度上提高了现货市场的效率,但对现货市场波动性的持续性方面影响减弱。

最后,在波动性的不对称性方面,市场确实存在有杠杆效应,CSI300指数期货的交易使其现货市场波动性的不对称性增加。

[1]杨星.股指期货[M].广州:广东经济出版社,2002:629.

[2]谢凯丞.台湾类股指数期货与现货领先落后关系之实证研究[D].台南:台湾成功大学.

[3]Garbade K D,Silber W L.Price movements and price discovery in futures and cash markets[J].The Review of Economics and Statistics,1983,65(2):289-297.

[4]Kawaller I G,Koch P D,Koch T W.The temporal price relationship between S&P 500 futures and the S&P 500 index[J].The Journal of Finance,1987,42(5):1309-1329.

[5]黄玉娟,黄珮铃.台湾股价指数现货与期货价格领先落后关系之探讨——以TAIFEX与SGX-DT为例[J].辅仁管理论坛,2004,11(1):125-152.

[6]严敏,巴曙松,吴博.我国股指期货市场的价格发现与波动溢出效应[J].系统工程,2009,27(10):34-38.

[7]克里斯·布鲁克斯.金融计量经济学导论[M].成都:西南财经大学出版社,2005:316-317.

[8]姚兴涛.中国股指期货市场概论[M].北京:北京大学出版社,2001:3-8.

[9]徐国祥,吴泽智.金融指数产品创新及其风险控制研究[M].上海:上海财经大学出版社,2005:38-40.

[10]Gerety M S,Mulherin J H.Price formation on stock exchanges:The evolution of trading within the day[J].Review of Financial Studies,1994,7(3):609-629.

[11]Bessembinder H,Seguin P J.Futures-Trading Activity and Stock Price Volatility[J].The Journal of Finance,1992,47(5):2015-2034.