房地产行业上市公司非标准审计意见影响因素实证研究

2014-09-19

(沈阳农业大学经济管理学院 辽宁沈阳110866)

一、文献综述及问题提出

(一)文献综述

国外对非标准审计意见影响因素的研究较为全面,主要从被审计单位的规模、财务状况、其对会计师事务所的重要性、会计师事务所的规模和审计收费的角度进行研究。Mc Keown(2005)的研究结果表明:客户的资产规模越大,发表持续经营疑虑保留意见的概率越小。Mohammad和T.E.Cooke(2005)发现,那些处于财务困境的上市公司更容易得到非标准审计意见。 De Angelo(2000)、Becker(1998)、Reynolds和 Francis(2001)研究表明,规模较大的事务所对陷入财务困境的审计客户更容易出具非标准审计意见。Teoh和Lim(2005)认为审计费用显著影响审计的独立性。

国内对非标准审计意见影响因素的研究时间较短,研究的重点为被审计单位本身的特征,如公司治理、财务状况、企业盈余管理与审计意见的关系等。张俊瑞、董南雁(2006)研究表明,公司治理的总体质量优劣与审计意见显著相关。江岭(2008)研究表明,目前对我国上市公司审计意见产生影响的主要因素为上市公司的偿债能力、经营能力和盈利能力。章永奎、刘峰(2002)研究发现,被审计单位盈余管理水平与收到非标准审计意见的概率呈正相关关系。

综上所述,国内外学者对于非标准审计意见影响因素的研究有以下特点:(1)主要从公司治理、被审计单位财务状况和事务所三个方面进行研究;(2)大多数研究是对上市公司总体或制造业进行研究,对某些行业的特殊性考虑不足。

(二)问题的提出

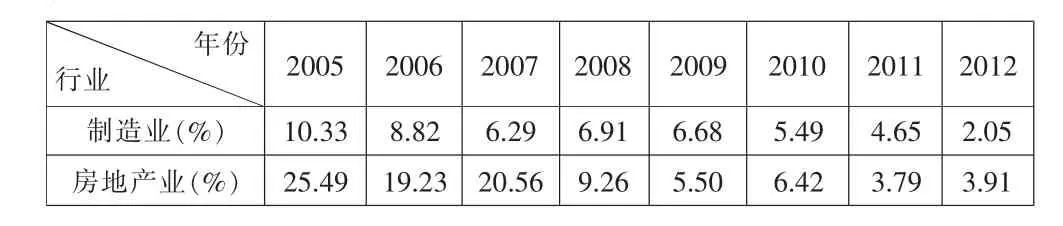

本文通过对2005-2012年我国沪深A股上市公司审计意见类型的研究发现,房地产行业上市公司收到非标准审计意见的比例明显高于制造业的平均水平 (如表1所示),因此,探讨房地产行业非标准审计意见的影响因素是必要的。

表1 不同行业非标准审计意见所占比例分析表

二、实证研究设计

(一)研究假设

本文的研究对象侧重房地产行业,因此主要从被审计单位方面提出假设进行研究,而对事务所方面的影响因素进行控制,假设如下:

公司治理方面:

第一大股东持股比例越高,其影响管理层编制不实财务报告的可能性越大,从而导致注册会计师出具非标准审计意见的可能性也越大。独立董事的力量越强,对上市公司经营业绩的监督能力也就越强。因此,这里预期独立董事比例对非标准审计意见影响系数的符号为负。

H1:第一大股东持股比例与非标准审计意见正相关。

H2:独立董事比例与非标准审计意见负相关。

财务状况方面:

H3:流动比率与非标准审计意见负相关。

房地产行业普遍存在着负债率较高的特点,而流动比率是短期偿债能力指标,流动比率越高,企业短期偿债能力越强,被出具非标准审计意见的可能性就越小。

H4:资产负债率与非标准审计意见正相关。

资产偿债率越高,企业的长期偿债能力越差,被注册会计师出具非标准审计意见的可能性就越大。

H5:净资产收益率与非标准审计意见负相关。

企业的盈利能力越高,说明企业经营状况就越好,因此企业被出具非标准审计意见的可能性就会越小。

H6:应收账款周转率与非标准审计意见负相关。

应收账款周转率越高,企业的营运能力越好,被注册会计师出具非标准审计意见的可能性就越小。

H7:成本收入比与非标准审计意见正相关。

房地产行业是高收入高利润行业,企业为了少缴纳土地增值税和企业所得税可能虚增开发成本,因此成本收入比越高的企业被注册会计师出具非标准审计意见的可能性就越大。

H8:预收款项收入比与非标准审计意见正相关。

房地产行业是一个比较特殊的行业,预收款项比较多且容易通过长期挂账达到非法目的,因此预收款项收入比越高的企业被出具非标准审计意见的可能性越大。

H9:其他应付款收入比与非标准审计意见正相关。

部分房地产行业存在着通过其他应付款这一会计科目进行虚假按揭融资情况,因此,其他应付款收入比越高的企业被注册会计师出具非标准审计意见的可能性越高。

H10:非经营损益与净利润之比与非标准审计意见正相关。

部分房地产企业存在着利用非经营损益操纵利润的情况,因此非经营损益与净利润之比越高的企业被注册会计师出具非标准审计意见的可能性越大。

H11:实际所得税率与非标准审计意见正相关。

房地产企业可能人为调节某些利润较大的项目,以达到延迟纳税或平衡纳税的目的。实际所得税是当期所得税(税率25%)经递延所得税调整后的税,当实际所得税率大于 25%时,则存在隐藏利润的可能性,因此被出具非标准审计意见的可能性更大。

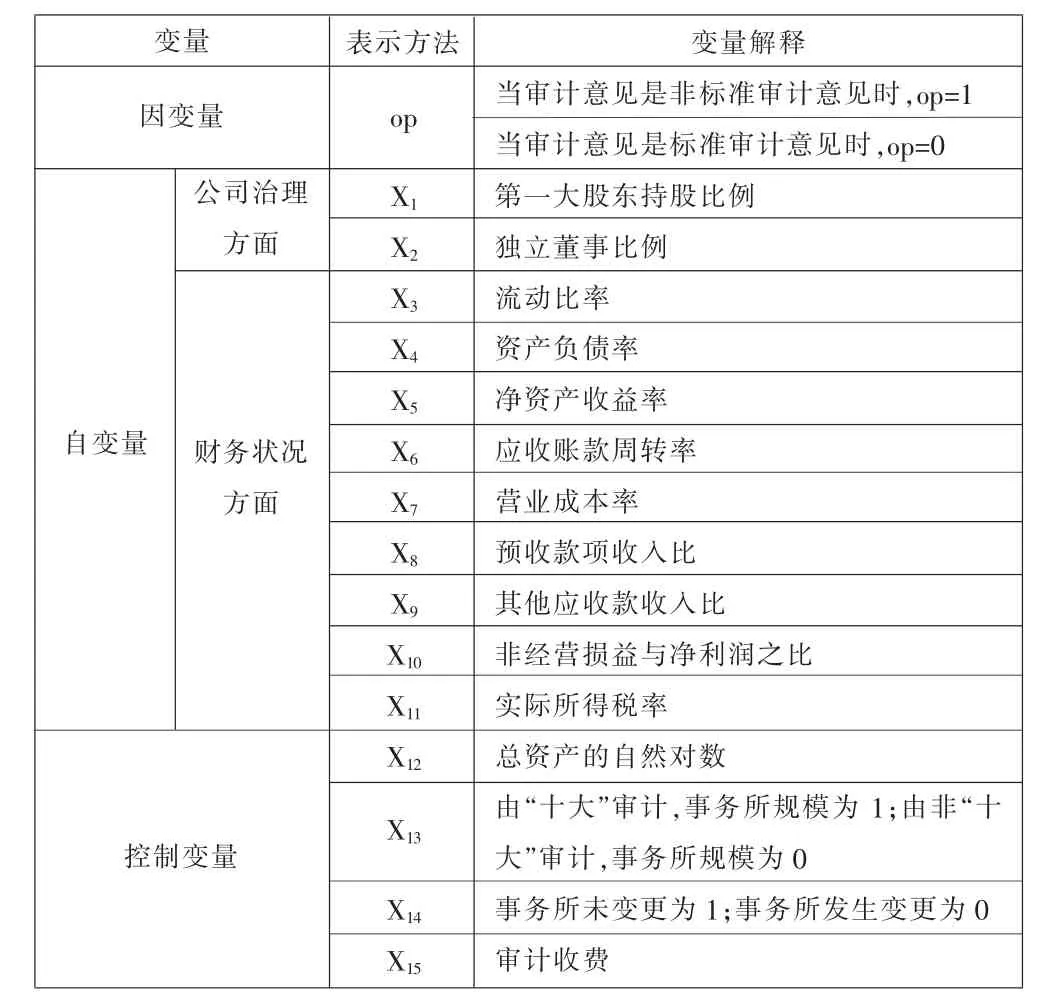

(二)变量选择与模型建立

表2 变量表示方法及解释

模型建立:

其中b为随机干扰项。

(三)样本选取与数据来源

本文以2005-2012年沪深A股128家房地产上市公司(剔除ST股)作为样本,财务指标及审计意见相关信息来自国泰安CSMAR数据库。本文选择的数据分析软件为SPSS11.5及EXCEL。

表3 主要变量间的Pearson相关性

三、实证结果与分析

(一)描述性统计分析

由描述性统计分析可知,第一大股东持股比例均值为37.593,说明我国沪深A股128家房地产行业上市公司2005-2012年993个样本中普遍存在着一股独大的情况;资产负债率均值为1.688,明显过高,最大值为877.256,主要是个别公司的资产负债率太高,受个别极大值拉升的缘故;应收账款周转率、预收款项收入比和其他应收款收入比均值也明显偏高,受个别极大值拉升作用明显;非经营损益与净利润之比均值为0.623,标准差为6.217,说明样本公司中非经营损益占净利润的比例普遍偏高;实际所得税率均值为0.325,标准差为1.277,说明样本公司中实际所得税率普遍高于一般税率。

(二)Pearson相关性分析

相关性分析主要是研究变量之间的关联密切程度,通常情况下,如果相关系数大于0.8或小于-0.8,并且同时在统计学上具有显著性,那么可以认为变量间存在严重的多重共线性问题,需要把这些变量剔除。

如表3所示,有相关性的变量间相关性系数绝对值小于0.8,可以认为有相关性的变量间不存在多重共线性问题。

(三)Logistic回归分析

表4 Logistic回归分析结果

根据上页表4的模型估计结果,本文做如下分析:

1.第一大股东持股比例:第一大股东持股比率与非标准审计意见显著正相关,在10%的水平下显著,系数符号与预期一致,说明在房地产行业上市公司中股权集中造成的一股独大现象不利于提高财务报告的质量。

2.独立董事比例:独立董事比例与非标准审计意见正相关,符号与预期不符,影响也并不显著,可能的原因是我国独立董事制度建立不久,并且是由监管部门强制要求的,上市公司本身也许并没有设置独立董事的要求,独立董事不过是上市公司为了应付监管部门的“花瓶”而已,并没有起到保护中小投资者利益的作用。

3.流动比率:流动比率与非标准审计意见负相关,与预期符号相符,但影响并不显著,短期偿债能力可能并非影响房地产行业上市公司非标准审计意见的主要影响因素。

4.资产负债率:资产负债率与非标准审计意见显著正相关,在10%的水平下显著,系数符号与预期一致,长期偿债能力可能是房地产行业上市公司非标准审计意见的重要影响因素。

5.净资产收益率:净资产收益率与非标准审计意见显著负相关,在10%的水平下显著,系数符号与预期一致,净资产收益率是盈利能力指标,盈利能力越强的房地产行业上市公司被出具非标准审计意见的可能性越小。

6.应收账款周转率:相关性不明显。

7.营业成本率:营业成本率与非标准审计意见正相关,与预期符号相符,但是影响并不显著,营业成本率并非影响房地产行业上市非标准审计意见的重要因素。

8.预收款项收入比:预收款项收入比与非标准审计意见负相关,即预收款项收入比越高的房地产行业上市公司被出具非标准审计意见的可能性越小,且在10%的水平下显著,这与预期符号不符,可能的原因是预收款项比重比较大的房地产行业上市公司销售业绩较好,经营能力强,因此被出具非标准审计意见的可能性越小。

9.其他应收款收入比:其他应收款收入比与非标准审计意见负相关,影响并不显著,与预期符号不符,可能的原因是其他应收款比重越高的房地产行业上市公司经营能力越强,被出具非标准审计意见的可能性越小。

10.非经营损益与净利润之比:非经营损益与净利润之比与非标准审计意见正相关,在5%的水平下显著,与预期符号相符,可见,不合理的盈余管理可能是房地产行业上市公司被出具非标准审计意见的重要影响因素。

11.实际所得税率:实际所得税率与非标准审计意见负相关,且在5%的水平下显著,与预期符号不符,可能的原因是缴纳企业所得税多的房地产行业上市公司依法纳税意识比较强,发生偷税漏税的情况比较少,所以被出具非标准审计意见的可能性比较小。控制变量非本文研究重点,不做详细分析。

四、结论及建议

(一)结论

1.在房地产行业上市公司治理结构的影响因素中,第一大股东持股比例与非标准审计意见显著正相关,独立董事比例对非标准审计意见的影响不显著。

2.在房地产行业上市公司财务状况的影响因素中,资产负债率、非经营损益与净利润之比与非标准审计意见显著正相关,净资产收益率、预收款项收入比、实际所得税率与非标准审计意见显著负相关,其他指标影响不显著。

(二)建议

本文的研究对房地产行业上市公司、注册会计师、财务报告使用者、社会公众、政府监管单位和其他利益相关者都具有一定的意义。在上述分析的基础上,笔者提出如下建议:(1)房地产行业上市公司要进一步完善治理结构。目前在公司管理层控制的董事会中,独立董事基本上是由董事会自己聘请的。应该通过由一个独立于上市公司管理层的第三方来指定独立董事在公司中代表中小股东的利益的方法来改善我国的独立董事聘任制度。(2)降低注册会计师的执业风险。如果影响房地产行业上市公司出具非标准审计意见的因素比较多,注册会计师要谨慎接受业务委托,降低执业风险。(3)改善投资者的投资决策。根据本文总结出来的房地产行业上市公司非标准审计意见影响因素,一般投资者可以预测公司将来的审计意见类型,从而采取更好的投资策略来减少损失或增加收益。(4)强化政府监管。政府监管者可以通过影响房地产行业上市公司非标准审计意见的因素来帮助他们判断审计意见类型的合理性,有利于维持市场秩序。