网游巨头的新战场

2014-09-15

手游市场的井喷式爆发,不仅吸引了大批草根研发商投身其中,传统的端游、页游运营商也纷纷修炼转型大法,杀入这一市场。它们之中,博雅互动顺利将在棋牌游戏的优势转移到手游市场,腾讯则借微信之力,向世界级网游巨人行进。

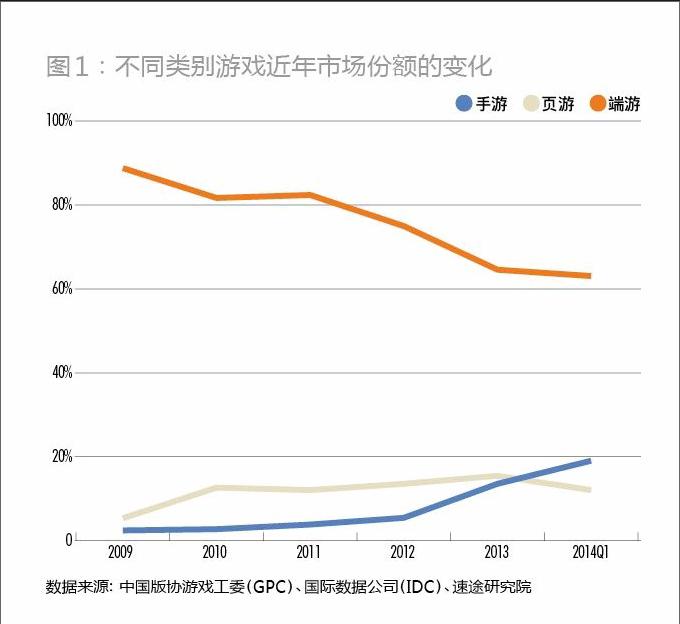

中国游戏出版物工作委员会(简称“游戏工委”,GPC)发布的数据显示,2013年,中国客户端网络游戏的市场占有率为64.5%,同比下降10.4个百分点,3年持续下降17.7个百分点(图1)。此消对应着彼长,其中,网页游戏的市场份额由2012年的13.5%微升一成四,达到15.4%;手游的份额则大增150%,达到13.5%,到2014年第一季,更递增至19%。手游的高成长,吸引了一众端游、页游运营商纷纷修炼转型大法,杀入其中。

从端游、页游到手游

相比寡头垄断的端游市场、走向垄断的页游市场,新兴的手游市场仍是百舸争流,率先转型的网游运营商,无疑可望从中抢得先机。2007年成立的蓝港互动、2013年11月在香港上市的博雅互动(00434.HK),正是这类企业的典型。

跻身国内十大游戏研发和发行商之列的蓝港互动,先后打造及代理了《黎明之光》、《三国演义》、《西游记》等13款游戏。2011年初,其CEO王峰出于好奇,用两个半月时间研发了一款休闲手游《疯狂打地鼠》,在iOS上线之后竟迅速冲到榜首,这让他意识到移动游戏的惊人爆发力。2013年4月,蓝港互动正式宣布转型做手游,端游、页游保存现有的运营服务,并解散了120人的大项目,将完成多半的游戏代码全部封存。

转战手游的蓝港创造了行业少有的好成绩,其两款自研产品《王者之剑》和《苍穹之剑 3D》月流水均超过4000万元,代理产品《神之刃》亦获市场推崇。在端游、页游时代一直期待进入网游第一阵营而不得的蓝港互动,在手游时代迅速进入第一梯队。如今已有多家上市公司向其表达收购意向,据悉朗玛信息曾明确出价16亿元,但据王峰透露,蓝港互动准备赴港独立上市。

无独有偶,博雅互动也成功将棋牌游戏领域的优势从页游延续到手游领域。“2009年第一次拿到iPhone,玩了一下,本能的感觉到移动互联网的机会来了。”或因如此,早在2012年,博雅互动CEO张伟就带领公司登上了移动游戏早班车。博雅互动2013年报显示,其注册付费玩家人数同比大增260.2%,达到约220万人,其中,移动付费玩家人数从2012年底的20万人增长至180万人,增幅高达778%;移动端产生的收益也由8740万元增加至2.75亿元,增幅为214.7%,占总收入的比重也由2012年的16.9%大幅增长至40.4%。2014年一季度,其网页游戏的收益同比下跌1.7%,而移动游戏收入进一步大幅增长198.8%,占比达到50%。博雅互动已真正成为一家手游公司。

在博雅互动的收入中,德州扑克的贡献接连几年接近90%。其盈利模式非常简单:以有限的免费虚拟代币吸引玩家进入,通过其购买虚拟代币及其他虚拟物品获得收益。这款游戏2008年11月上线,2009年下半年就走向海外,并借助facebook平台,在泰国、越南、巴西、俄罗斯等非英语国家成功运营。博雅互动招股书显示,其3.5亿注册用户中,近37%为简体中文之外的语言版本用户,他们贡献了接近7成的营收。

伴随手游市场的火爆,分发平台的优势更为凸显,现金流充沛的手游企业都试图向平台转型,而博雅互动仍坚持专注棋牌游戏,只做内容。张伟认为:“平台确实更有价值,但是平台属于寡头的竞争,最后只能留三五家。对中小企业来讲,未来的机会还是做内容。”

在他看来,手游行业规模固然在持续增长,却已经是红海一片:“手游发展早期,人人喊着做平台,但没有内容,这时候做快品,就能抢占先机,3个月出产品都算慢的。第二个阶段,产品爆发,就需要精品,粗制滥造会被淘汰。而今我们正在朝第三阶段发展,精品很多,这时候需要有大制作,大资金作推广,200人以下团队制作的产品到三阶段就玩不下去了。”

张伟表示,博雅互动将专注于提供精品,同时放眼“地方棋牌游戏”,下一步将把不同省份的棋牌游戏带到手机平台。而在棋牌手游这一细分市场,竞争也相当激烈,2014年2月末,微信游戏平台上线“天天德州”,博雅互动迎来一个重量级对手。不过从一季度的数据看,其德州扑克仍实现收益1.85亿元,同比增长37.8%,尚未受到影响。有分析师表示:“德州扑克在中国市场空间够大,腾讯加入对其他平台的冲击不会太强,相反还可能提高德州扑克的普及率,为其他平台带来一定利好。”

巨头的转型难题

中型网游公司之外,盛大游戏、网易、巨人网络等端游巨头也调动资源,在手游舞台上开启“二次创业”,但要将其传统优势嫁接到手游领域,仍有难度。

盛大网络是国内老牌网游企业中最早布局移动游戏的。2011年起,其旗下盛大游戏就尝试发行了一些手游,有代理有自研,不过市场反应并不太好,收入最高不过百万级,直至其代理的日本手游《百万亚瑟王》2013年上线后,两周收入3000万元,一个月后就成为盛大收入第三高的游戏,单日收入超过《传奇》。

2013年8月,盛大游戏宣布推出移动游戏运营平台“G家”。同时,其还直接将王牌研发团队投入手游研发。盛大游戏CEO张向东称,希望未来手机游戏的收入与大型游戏基本持平,各占50%。但2014年第一季,盛大游戏9.92亿元的净收入中,手机游戏收入仅为6560万元,较上年同期的1.07亿元大幅下滑;其手游日均活跃用户数(平均DAU)为46万,而上季度为56万;每活跃用户平均每日贡献收入(ARDAU)为1.6元,上季度为2.4元。

另一游戏巨头网易,虽然2012年已涉足手游领域,但真正发力还在2014年。其手游策略是代理、投资、自主研发、平台等多路并行,以精品带动精品。2013年12月,网易代理的暴雪娱乐卡牌策略类游戏《炉石传说》正式上架。2014年4月,其首款自研手游《迷你西游》发布后就杀入App Store畅销榜前十。同时,其还投资了由梁其伟创办的灵游坊制作的《雨血·影之刃》。

手游时代,得渠道者得天下,腾讯用微信一再证明了这个道理。有实力的端游巨头转战手游时也选择开辟自己的平台渠道,正如盛大游戏推出“G家”平台,以期将端游的传统注册用户转化到自己的移动平台上,网易的希望被认为在2013年8月与中国电信合作推出的易信上。2014年5月,网易代理的《忍者必须死2》成为第一款易信平台游戏。这款跑酷手游以水墨元素创造了极具颠覆性的视觉效果,得以从严重同质化的手游中脱颖而出。不过,易信能否在网易精品游戏策略的辅助下,像微信一样成为强势手游分发平台,尚待检验。

端游巨头的转型几乎都从代理优秀的产品开始,巨人网络也不例外。2014年初,巨人专门成立手游发行公司,作为进军手游的一大策略,2014年巨人已有众多产品线蓄势待发,但其能否重演端游市场的后来居上故事,仍值得关注。

目前,金山软件(03888.HK)旗下在端游市场有着20年研发经验的西山居工作室也在发力手游。“西山居制订了两个核心战略,一个是要保持端游的高速增长,另一个是3年内要在移动游戏领域取得突破。”西山居副总裁郑可接受新财富采访时说。目前,西山居已在成都、广州、珠海、大连、北京5个地方布局了手游研发基地,2014年下半年将有十多款代理和自研产品面市。2014年2月,西山居获得小米2000万美元的投资,更受到广泛关注。作为中国第四大移动应用分发平台的小米,成为西山居手机游戏的战略分销伙伴,无疑有助于西山居在手游领域取得新突破。

腾讯:霸主如何登顶

手游时代,平台、研发、发行和代理的产业链越发明晰,其中各个环节也都崛起一批黑马,并有巨头分占各大山头,然而,兼顾平台、发行、研发和代理业务,且均处于产业龙头地位的,只有腾讯。

2014年第一季度,腾讯网络游戏总收入为103.87亿元,比上季的84.75亿元增长19亿元(图2)。这其中,手游收入超过18亿元,比上季大增12亿元,增幅达66.7%。也就是说,当季腾讯游戏收入增幅中,有六成来自于手游,端游仅占四成。

根据游戏工委发布的数据,2014年一季度,中国移动游戏市场实际销售收入约44.1亿元,环比增长39.9%。由此可见,当季中国手游增长份额大部分贡献来自腾讯。腾讯手游占据目前中国手游市场六成以上的份额。

根据腾讯财报,其手游的增长主要得益于社交网络即手机QQ和微信手游平台收入的增加。腾讯社交网络收入比上季增长16%至40.26亿元。这是微信自2013年8月推出游戏平台,进行商业化运作后,腾讯手游连续迎来的第三个爆发增长期。

腾讯自2011年就已经在关注手游,其起步也是从内容提供开始。当年,腾讯代理了数款手游,并在苹果商店和安卓平台上架运营。2012年,腾讯内部游戏团队开发的手机游戏诸如《英雄杀》、《怪物大作战》及《节奏大师》等也陆续登上移动平台,并且大多业绩不错。

随着移动支付渠道、数据分析系统、平台用户基数积累等相关配套的完善,微信、手机QQ等腾讯移动平台都对游戏业务虎视眈眈。2012年底,腾讯作出决策:以手游试水,将包括微信和手机QQ在内的五大移动平台进行商业化运作。同时,腾讯IEG(互动娱乐事业群)下成立负责研发精品移动游戏的天美艺游工作室。

直至2013年8月,附带游戏中心功能的微信5.0版正式上线,拥有强势平台的腾讯真正开启了手游新天地。从“飞机大战”到“天天爱消除”、“节奏大师”、“天天跑酷”????几乎每个接入微信的游戏都在短期内获得了巨大收益。微信的爆发力瞬间秒杀一众精心布局的竞争对手。

无可比拟的平台一度被外界视为腾讯游戏理所当然取得成功的理由,而值得注意的是,腾讯的自研产品不仅在自身平台上表现优异,在App Store(中国版)上也相当惊艳。根据腾讯对外发布的消息,首款上线的“天天爱消除”发布5小时登上App Store中国区免费榜榜首,随后发布的“天天连萌”、“节奏大师”、“欢乐斗地主”、“欢乐麻将”5款产品也在发布首日即登顶App Store中国区免费榜首位。“天天酷跑”、“全民英雄”、“天天飞车”、“全民飞机大战”4款产品发布首日则斩获了App Store中国区免费榜和畅销榜双榜第一。目前App Store中国区畅销榜手游Top10之中,腾讯占了6-7款,并垄断了TOP3的产品。

这一系列成绩的背后,是腾讯没有竞争对手可以匹敌的、强大的产品研发和维护能力。腾讯具备其他平台所没有的海量用户数据,以及针对用户反馈跟进升级的“豪华”研发队伍。这正是持续留住用户的重要手段。

以腾讯自研游戏“天天酷跑”为例,其首发时非常成功,但一段时间之后,玩家活跃度出现下降。腾讯随后针对用户提交的个人意见和反馈,进行了几十场专业数据分析。更新的第二版上线当天用户数迅速上升,峰值提升了6倍。腾讯上线的十几款游戏中,每一款都做到针对用户反馈频繁地更新升级。

2013年第三季度的财报显示,微信游戏及在线支付服务反过来拉动微信活跃账户快速增长,同比超124%,众多非游戏用户被转化为游戏用户。

与此同时,腾讯为培养移动游戏用户付费习惯,先后做了一系列铺垫。2014年初推出的嘀嘀打车和微信红包,可以视作腾讯移动游戏战略的第一步:教用户自动绑定银行卡。接着,其20%入股大众点评和15%入股京东商城等一连串组合拳,效果也很明显:培养用户的付费习惯。

根据腾讯内部人士透露,2014年上半年,腾讯进一步加紧游戏领域的战略布局,旗下各大游戏工作室研发人力大量倾向手游开发,一些不成熟的端游自研项目被果断砍掉。

利用社交平台海量用户优势,通过网游进行商业化运作,代理和自研项目齐头并进,通过强大的后台数据服务,以及强势的改造能力,基于本地用户的特性对产品进行不断修改创新,最终实现用户黏性。腾讯的这套手游策略,与过去端游、页游时代一脉相承。

《福布斯》2011年将腾讯的创新能力评为全球第四,超越苹果和谷歌,这一度令人无法理解。事实上这正是腾讯登顶霸主地位的不二法门。

腾讯曾经一度在网游行业落后很多。早在2010年之前,网游界的老大一直是盛大。2010年,腾讯网游市场份额首次超越盛大,从此其在网游界的老大位置就未被撼动。为此,腾讯走了十年。

成长为巨人的路上,腾讯打败的第一个巨头是联众—当时世界上最大的休闲游戏平台。2003年最辉煌时,联众拥有2亿注册用户,覆盖中国、美国、日本和韩国,活跃用户1500万,最高同时在线人数60万。

2003年,先后打败ICQ和聊天室的QQ,注册用户增长到2亿。腾讯开始进军游戏领域,推出的QQ游戏平台上有打牌升级、四国军棋、象棋三个游戏。与此同时,网易、盛大、金山这些大佬们也都在进军休闲游戏,腾讯小小的规模并没有被巨头联众放在眼里。

2004年,联众成为韩国最大的网络游戏集团NHN旗下子公司,将研发重心投入到新的项目“联众新世界”中,原有的休闲棋牌游戏不再更新,导致一些BUG长期存在。但在这一年,腾讯QQ游戏却从联众和众大佬的夹击下成功突围。突围的原因,也是腾讯十多年来无往不利的法宝:人性化、微创新。其不断针对用户需求快速更新迭代,打磨优化界面,完善细节操作。借助QQ强大的社交平台和海量用户基础,大量用户从联众转移到腾讯,从此奠定腾讯在休闲游戏上的霸主地位。

不过此时,腾讯在大型游戏上始终无所作为。大型游戏仍然是盛大、网易们的天下。

2007年,腾讯通过QQ和棋牌游戏赚到第一桶金之后,从韩国买来《穿越火线》、《英雄联盟》、《地下城与勇士》等一批网游产品。从众多失败的案例中,腾讯得出教训,流量不代表一切,产品若失败,再多的流量也无济于事。腾讯开始将买回来的大批游戏重新回炉,细致打磨。

《穿越火线》的制造商在韩国是一家不入流的小公司,只有33人,到2012年停止运营之前只出了这一款游戏。腾讯对其进行了为期一年的深度开发,2008年3月才正式推向市场。到2010年2月的两年时间内,《穿越火线》共推出了22个版本,平均每月推出一个新版本,多种多样的模式、角色、枪械,不断优化的操作体验,在道具收费模式下相对最合理与平衡的体系,最终使其赢得了玩家的肯定。

这种游戏拿来改一年以上才推出的传统,腾讯至今仍然保持着,后面的《DNF》、《QQ飞车》、《QQ炫舞》都频繁更新。正因为腾讯做到一直在修改,它的竞争对手们则只能做到一直在引进,最终,腾讯走出代理网游不景气的怪圈,并通过这种研发微创新的模式,大大提高自主开发及代理网游的成功率,最终打败盛大,登顶网游市场第一的宝座。

到2012年,腾讯、网易、盛大的市场份额比例分别是40%、17%和9%。端游市场的这一寡头格局一直延续至今,2013年,腾讯端游的市场份额比重更增长到50%以上。

手游领域,谁主未来

手游时代瞬息万变,腾讯凭借惯性优势和策略赢得了手游的第一仗,老大哥的地位会否一直延续下去?随着QQ和微信注册人数的不断膨胀, 腾讯借助社交平台享受的人口红利即将触及天花板。以社交平台为基础的大数据平台+绑架式推销,是否还有潜力可挖?

事实上,市场份额占优的腾讯,在产业链各个环节上都面临强劲的竞争对手。

平台方面,百度19亿美元收购91,迅速扩充渠道市场份额,另有360、豌豆荚等的强势夹击。压力之下,腾讯也开始整合平台入口,宣布应用宝成为流量统一的集中分发平台,微信、手Q、QQ空间等APP成为应用宝的分发入口。

根据易观国际对手游平台用户覆盖率的统计,2014年一季度,腾讯应用宝为17%,排在百度移动游戏和360手机助手两大平台之后,后两者的份额分别为28.7%和26.8%。独立应用平台豌豆荚也以10.7%的覆盖率雄踞第四。在安卓市场方面,竞争对手优势更加明显。根据中国移动游戏产业报告,2014年一季度,安卓渠道有33.1%的用户来自360,23.3%来自百度,腾讯应用宝只有7.2%,小米应用商店和豌豆荚分别占5.4%和4.8%。

发行方面,腾讯始终占据一哥位置,但众多黑马发行商的涌现也一再预示了手游产业的不确定性。被腾讯游戏霸占的App Store TOP10榜单上,一再有新游戏爆发,冲击榜单。

马化腾很早就公开讲述腾讯的战略:“我们的定位不是一般的网络游戏公司,而是要建立一个平台,多元化开发休闲游戏和大型MMOG(多人在线游戏),借此避免某一个游戏不行时对我们业务平台的冲击。”此策略延续到移动游戏时代。对腾讯来说,巨大流量带来的运营优势只是腾讯构建的商业链条中的一环,打造一个包括产品、发行、运营、渠道在内的一体化平台,才是基本的发展构架。

2014年上半年,腾讯高管多次在公开场合表达腾讯在移动娱乐时代的“开放政策”:“携手合作伙伴,共同迎接移动游戏的黄金时代。”腾讯将所有合作产品分为S、A、B、C 四个评级。S级为最高,评级低的产品无法进入腾讯平台。近期,腾讯通过开发者星级政策,把开发者也分成不同等级,最高等的三星级开发者的应用可以在2个小时内审核上线。

出于与其他平台的竞争关系,腾讯的众多自研和代理产品大多只能在自己的平台消化。而所有产品都围绕开放的平台战略这一核心进行重组,意味着必须淘汰掉不合适的产品。在抉择间,如何平衡自研产品和外来产品,考验管理者的能力。

庞大的产品线对腾讯的项目管理、运营是一个考验。为了争夺手机QQ、微信等内部资源,腾讯内部的游戏项目组之间需要进行复杂的竞争和拉锯,而大量外来精品游戏的涌入又是一轮分寸的考量。假如自有产品流程和用户体验受到冲击,腾讯庞大的管理线能否在利益纠葛前调整自如?

做运动员,又做守门员,这是部分中小研发商对腾讯的最大质疑。不过,更多登上腾讯平台的研发商在巨大的用户红利面前,选择闷声发大财。

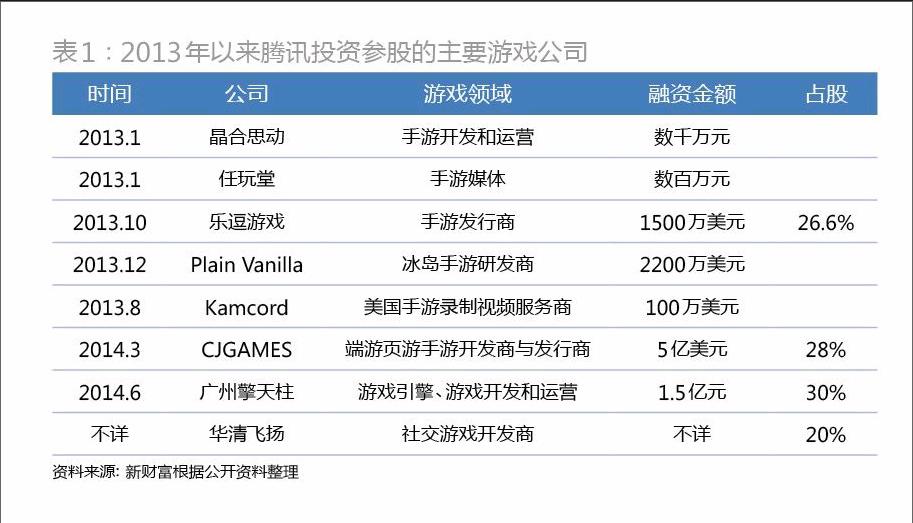

在能否真正做到“开放合作”尚存疑的情况下,腾讯对产业链上下游的直投毫不含糊(表1)。腾讯多年来在海内外游戏市场跑马圈地,投资并购事件频繁,触角极为广阔,从开发商、平台、工具到周边技术等都有涉及(表2)。其中投资最大的一笔交易是收购美国游戏公司Riot Games。腾讯以24.4亿元取得对方92.78%股权。近日,市场研究公司Newzoo发布一份最新报告,2013年全球游戏收入为755亿美元,而至2016年,腾讯将豪取全球游戏市场收入的10%。

不出意外,眼前正在崛起的,是一个世界级网游巨人。■