金融业:O2O反击战

2014-08-28

无论是互联网企业布局金融领域,还是传统金融机构上线互联网金融产品,最大的颠覆在于对渠道的重新定义。传统银行,一边搭建线上网络、尝试直销业务,一边积极与互联网巨头合作,同时线下布局社区银行,谋求银行业务的O2O之路。而对于原本缺乏物理通道的保险、基金、中小券商及信托等子行业来说,O2O意味着更大的发展机遇。未来,在互联网企业无往不利的渠道优势压迫下,传统大型金融机构将强化在大客户把控与专业定价能力上的优势,并通过引导金融市场向证券化转变,优化金融资源配置。

“银行不改变,我们就改变银行。”马云的霸气与颠覆能力早已被证明。2013年,阿里金融以其海量客户、创新思维和极致的客户体验率先进军互联网金融,并在2014年伊始获得民营银行试点资格。

互联网巨头的进军短期内对银行大客户尚无切实影响,但在终端零售客户及小微贷款方面,传统银行业已明显感受到了互联网金融平台的威胁:它割裂了银行和终端客户的直接联系,分流了银行客户,抬高了银行的资金成本;同时,小额高频度的资金流水正逃离银行系统,通过第三方或者P2P进行流通、投资。

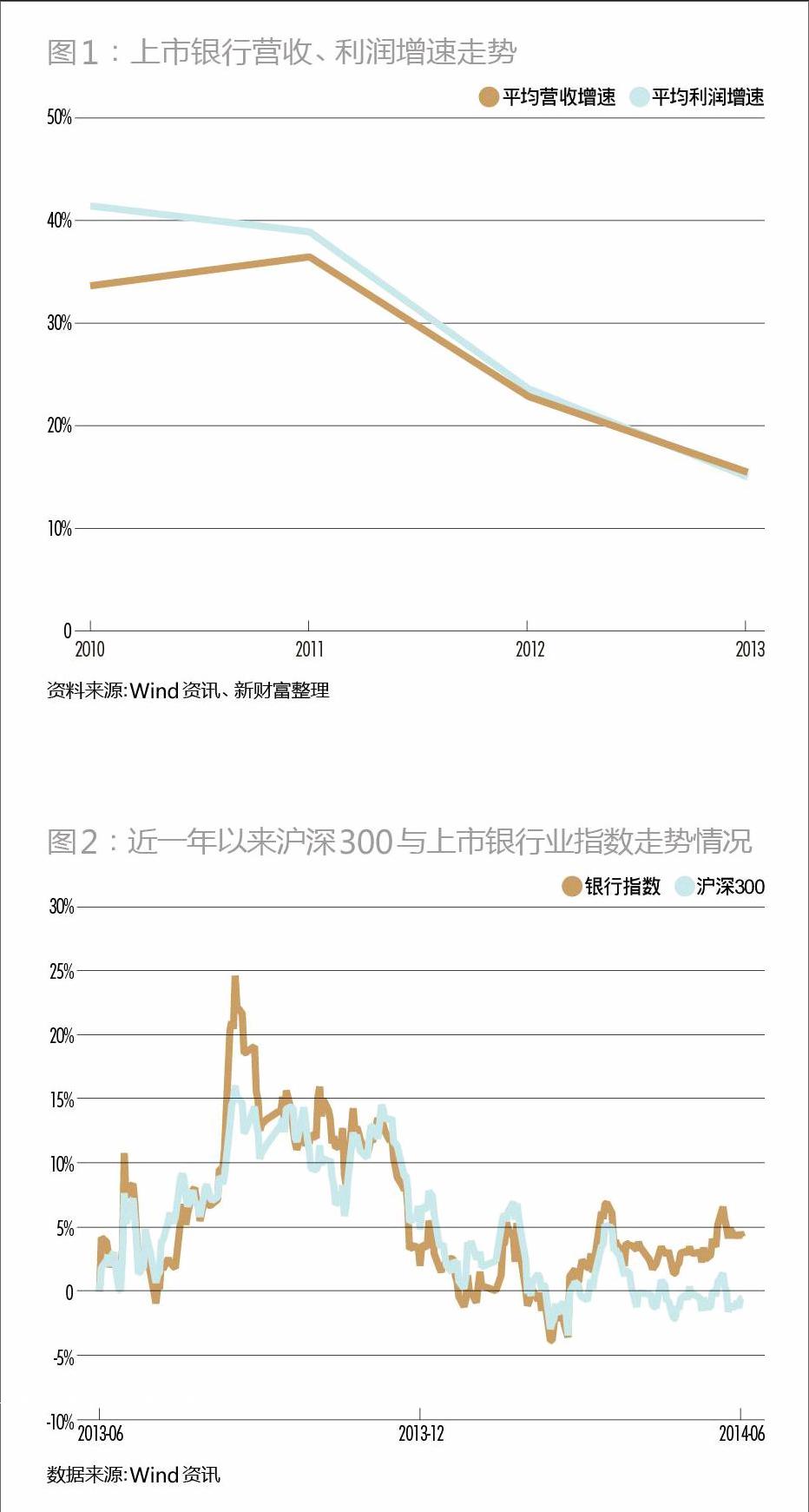

多年来,传统银行受益于高储蓄率与利率管制,改革创新缺乏实质性突破,在零售银行、中间业务及私人银行等领域还没有形成竞争优势。随着金融体制改革的深化与互联网金融的冲击,银行的营收增速与利润增速均逐年下滑(图1)。

虽然传统银行的电子替代率也在急速上升,大部分银行均设立了网上银行、手机银行、电话银行等业务,但其在引流能力及客户体验方面,与互联网巨头的平台无法展开竞争。走在前列的银行在搭建线上网络、尝试直销业务,也在积极与互联网巨头合作,同时线下布局社区银行,谋求业务的O2O之路。

目前,无论是互联网企业布局金融领域,还是传统金融机构上线互联网金融产品,最大的颠覆在于对渠道的重新定义。对于原本缺乏物理通道的保险、基金、小券商及信托等子行业来说,这意味着更大的发展机遇;而在传统渠道占据优势的银行和大券商,现阶段则受到较大冲击。

未来,在互联网企业无往不利的渠道优势压迫下,传统大型金融机构将强化在大客户把控与专业定价能力上的优势,并通过引导金融市场向证券化转变,实现风险的市场化定价和市场化的自我承担,优化金融资源配置。

传统金融机构也能O2O?

中国的商业银行们正试图对自身产品细分,并做适当的解构或重构,然后有机地嵌入到流量巨大的搜索、电商或社交门户等互联网入口中,借互联网巨头之力,打造升级自身的网络平台。

然而,因为投资者对银行目前盈利模式的可持续性并不看好,加之对其不良贷款的忧虑,银行股已持续多年走弱,除创新力度较大的中信银行还走出一两波行情,其他银行股大都在底部徘徊。与其他行业不同,互联网金融被视为银行股的利空,市场对商业银行的自我革新并不看好。2013年6月以来,16家上市银行构成银行业指数相较沪深300指数涨幅为5%,几乎同步维持弱势调整走势(图2)。

而互联网金融则成为资本市场最热的概念股板块之一,这种热潮延续至今,略有回落,不少与互联网金融沾边的非金融概念股票都出现较大涨幅。

金融业务创新力比拼

从成熟市场的发展历程来看,单纯的线上直销银行,如ING直销银行,早期凭借恰当的定位和薄利多销的模式,可以吸引对存款利率敏感的用户,使资产规模在短期内得以迅速扩张,并很快实现盈利。但其劣势也非常明显,因资本成本高,贷款能力单一,且无中间业务收入,分散和抵御风险的能力较弱,并不具备持续发展的核心竞争力。

单纯渠道上的网络化只具有短期爆发力,真正的互联网金融最终比拼的仍是金融业务创新能力。在此角度上,传统银行或许应该强化核心业务,同时借助互联网巨头的流量优势,将部分渠道功能让渡给互联网企业,两者才能实现双赢。

在金融改革及利率市场化大背景下,互联网技术带来的竞争以及新思维,将推动银行诸项业务的快速发展,银监会数据显示,进入2013年,银行非利息收入占比一路高歌猛进。2013年四季度,银行业非利息收入占比已经越过20%的门槛,达到21.15%,较上年同期上升1.32个百分点。这一数据显示出银行业自我革新的力度。

在创新中走在前列的银行股将有更大的上升空间。2014年一季报已经显现,银行正走出整体增速下滑的态势,多只银行股利润增速逆势上扬。而金融股中最为耀眼的当属受益于平安集团整体创新战略的平安银行,其一季度净利同比增长达40.82%,创下近6个季度增长最快的一次。兴业银行与民生银行净利润同比增长分别为22%和15.08%,比2013年也均有提升。

不过,从更长远的角度看,未来券商、基金、保险及信托等非银行金融机构有望借助互联网数据及渠道,完成定制化产品研发、销售及后续服务,实现引流—体验—反馈—再次引流的循环,最终推动中国金融市场向证券化时代迈进,传统银行业务将逐步萎缩,非银行金融机构或将成为市场主角。endprint