服饰行业:先驱者的再次革命

2014-08-28

商务部的统计数据显示,2013年,中国网络购物市场交易规模达1.85万亿元,占社会消费品零售总额的比重达7.8%。服饰作为网购渠道的核心品类,自然也搭上了高速增长的快车。2008-2012年,中国服饰网购市场规模从181亿元升至3189亿元,预计2013年规模将突破5000亿元,占整体网购市场的比重超过25%。据Euromonitor测算,2013年服饰网络渠道渗透率在15-20%。

中国服装电子商务发展始于2003年,非典疫情的爆发大大刺激了居民的网购需求。2005年PPG开创B2C模式,2008年4月综合性B2C平台淘宝商城创立(2012年更名为天猫),本土B2C交易正式起跑。2009年后,传统服装企业逐渐涉足电商渠道,如七匹狼、报喜鸟、罗莱家纺、富安娜等或借助第三方电商平台、以直营店形式开设电商旗舰店,或如百丽等建立自主B2C交易平台等,服装B2C交易规模迅速扩大,且其占网购整体交易规模的比重也稳步上升。

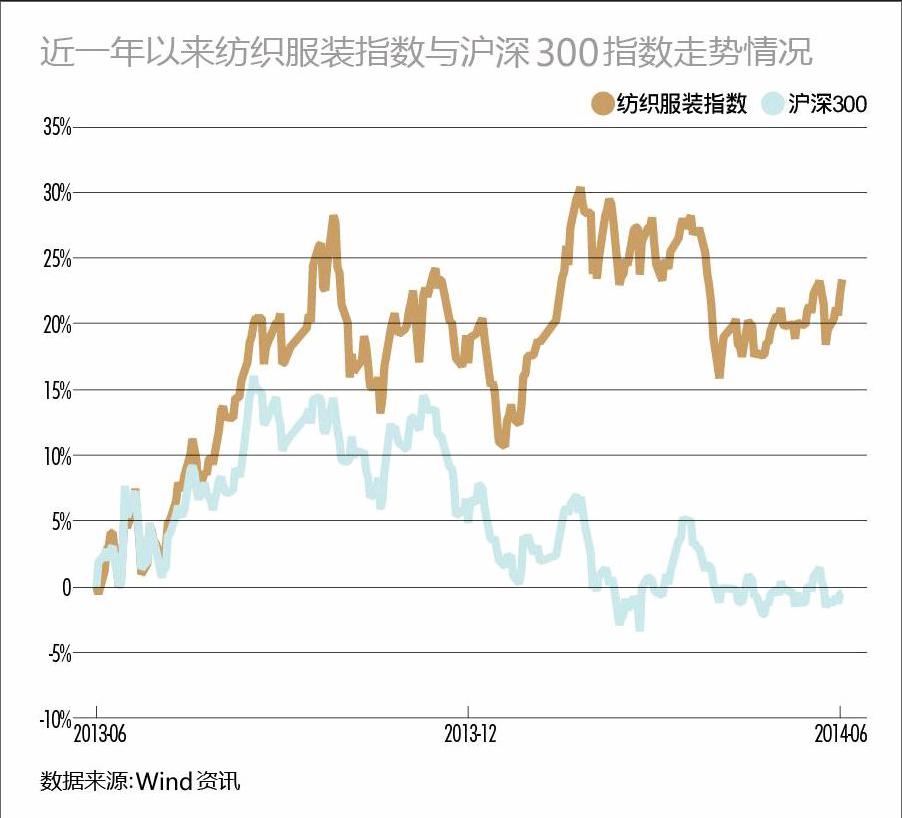

2013年是服饰企业试水O2O元年,越来越多的传统品牌在O2O创新上有了实质性的推进。A股服饰企业中,探路者、美邦服饰、富安娜等走在了前面。O2O概念也为服饰企业股价插上了翅膀,过去一年纺织服装指数整体跑赢沪深300指数,相对涨幅达21%(附图)。

不过,本土传统品牌企业希望借力O2O东风,仍面临着几大问题:首先,网购价格低廉、性价比高,对于服饰网络渠道快速崛起的作用不言而喻,至今,近50%的用户考虑网购消费的第一因素仍然是价格因素,但也正因如此,整个行业的发展也陷入了线上线下各自为营、线下被动的高价与牺牲利润的线上低价恶性循环中。其次,综合电商平台掌握话语权,竞争品牌繁多且分散。此外,纯电商服饰品牌轻资产化,而传统品牌却具有相对高的库存率,且自身供应链管理水平稍嫌不足。

作为电子商务先驱者的服饰行业,需要再次的创新革命,在借鉴海外品牌成功经验的同时,制定符合本土企业的O2O战略,打通线上线下、实现商品与价格融合,梳理利益分配机制、协调直营与加盟利益,并不断提升供应链管理水平。

本土品牌试水O2O

目前,中国互联、移动互联渠道的主角仍是综合类平台及新兴纯电商服饰品牌,多数传统品牌服饰企业对O2O的本质、重要性尚认识不足。即便最近两年传统企业电商渠道销售占比快速提升,但多成为清理渠道库存的工具。

2013年,越来越多的传统品牌在借鉴海外成功经验的基础上,朝着O2O方向有了实质性的推进。A股服饰企业探路者、美邦服饰、富安娜等走在了前面。

洋品牌启示:线上线下共赢

海外服饰行业发展呈现多元均衡的格局,这是因为当电商出现时,服饰行业的成熟度已经达到了较高的水平,同时市场销售份额集中度较高,品牌企业掌握话语权。

以美国为例,从1831年第一家男装工厂在美国出现,到上世纪90年代中期基于互联网的商务模式兴起,截至2012年,美国服饰行业线上网络渠道交易规模已达333.62亿美元,渗透率9.2%。美国前十大服饰网站中,各类渠道平台均占有一席之地。同时,2012年前十大服装公司销售收入集中度达到19.2%,市场集中度较高。

来到O2O时代,日本的优衣库、丹麦的绫致集团是较早试水O2O的品牌,美国的GAP线上销售经验丰富,2013年6月开始在美国市场试水O2O,线上线下融合是洋品牌O2O发展模式的突出特点(附表)。endprint