神州租车折戟的首次IPO

2014-08-28

神州租车第一次冲击IPO以失败告终,从美国资本市场铩羽而归。

这其中虽有中概股遇冷的大环境,但如果简单归因于此未免有失偏颇。

寒风骤起,冰雪如刀,自2011年下半年开始,一股凛冽的做空寒风席卷在海外上市的中概股,众多中概股或倒地,或撤退,或拼死抵抗,一片哀鸿。曾经备受资本市场追捧的中概股,接二连三地被贴上了“造假”的标签,成为做空“秃鹫”口中的美食。

据统计,自2011年下半年到2012年上半年,美国有40余家做空机构将目标对准了中概股,由此导致近50只中概股遭质疑后被迫停牌或退市。而同期只有土豆网、唯品会两家中国企业在美国成功IPO,但这两家企业上市首日均遭遇破发,跌幅超过10%。迅雷、盛大文学等中国企业纷纷推迟了赴美上市计划,创下中国企业赴美IPO以来的历史最低水平,中概股遭遇空前的诚信危机。这股浪潮,直至今天也尚未完全退潮。

就在这样的背景下,2012年1月,神州租车向SEC提交了纳斯达克上市申请,计划融资3亿美元,其时机的选择,有些令人摸不着头脑,市场对其上市前景普遍看空。果不其然,经过短短3个月时间,神州租车就宣布暂停上市。

表面上看,神州租车上市失败主要是受大环境的影响,但仔细分析,或许是惯性思维和侥幸心理使然,让神州租车和联想控股“毅然决然”地启动上市,兵行险招,自吞苦果。之所以这么讲,根源还在于神州租车首次上市时存在的诸多“硬伤”和“难言之隐”无法激起投资者足够的兴趣,而中概股遇冷的大环境不过是放大了这种效应而已。

规模扩张迅速,成本急剧攀升

神州租车的前身是陆正耀在2005年3月成立的UAA(北京华夏联合汽车网络技术有限公司,又称联合汽车俱乐部)。成立之初,UAA就接受了联想投资、美国CCAS公司、美国凯鹏华盈的投资;在2008年金融危机期间,联想投资还向神州租车提供了1000万美元的过桥资金;2010年8月,联想投资再次向神州租车投资1450万元;2010年11月,联想控股以“股权+债权”形式向神州租车提供资金约12亿元等等。正是有了联想控股这棵大树,神州租车走上了快速发展的轨道,车队规模飞速增长,网点数目飞速增加。从联想控股入主到2012年1月申请上市这短短1年多的时间,神州租车的车队规模由不到1万辆激增到2.58万辆,服务网点从41座城市扩张到66座城市。

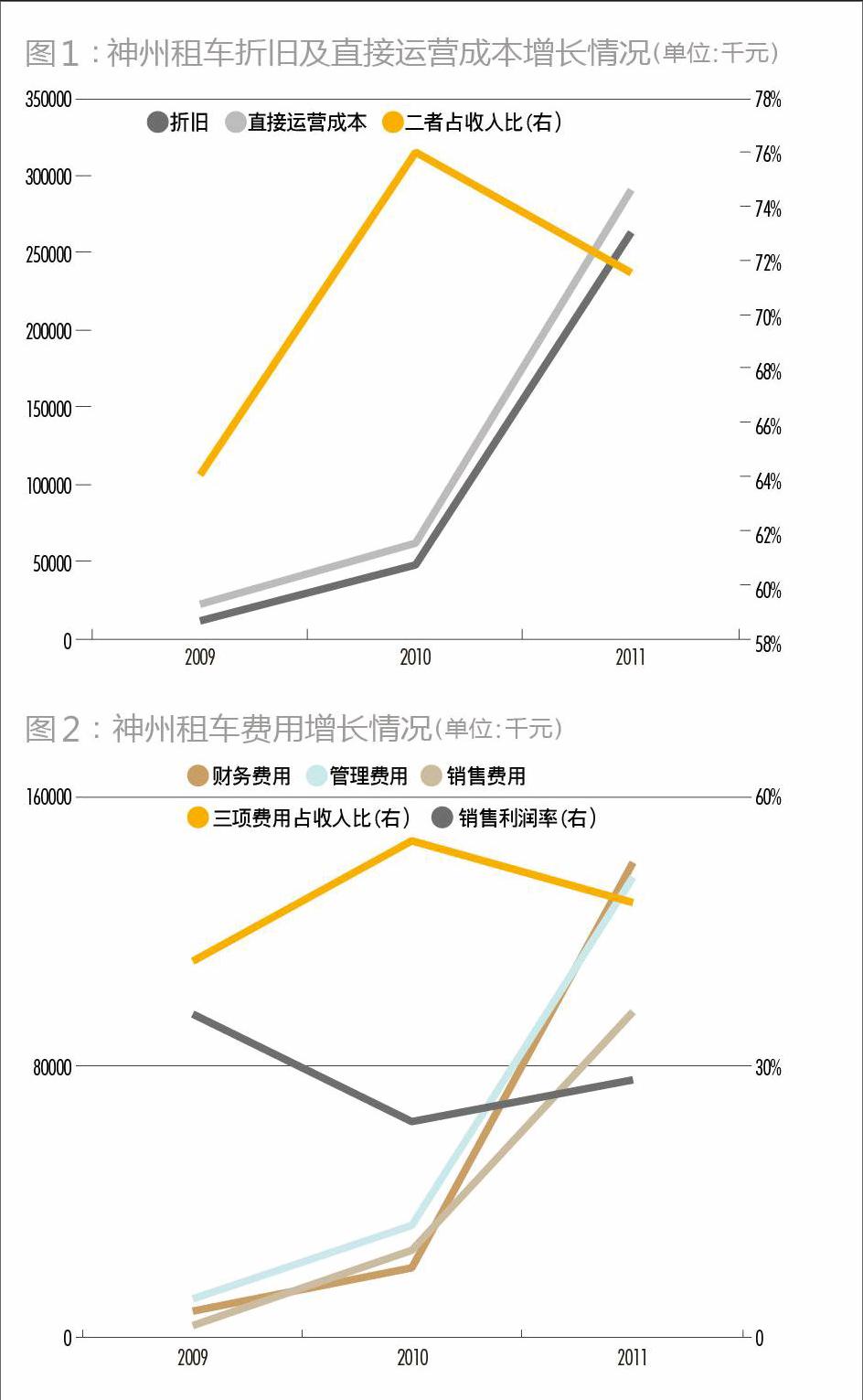

随着网点的铺开和车队规模的快速攀升,好的一面是收入和资产规模的快速增长。神州租车的营业收入从2009年的5400万元迅速攀升到2010年的1.43亿元,并在2011年实现营收7.76亿元,资产规模也由2009年9170万元飙升至35.41亿元。不利的一面则是不可避免地带来成本上升,对神州租车而言,车队规模快速增加,带来的直接负面效应是折旧的升高和直接运营成本的增加。但如果运营管理能力强,可以通过发挥规模效应来抵减成本的增加,不过此时的神州租车似乎还不具备这样的能力和水平。

在联想控股入主之前,神州租车每年折旧和直接运营成本之和占收入的比重就在飞速攀升,虽然在联想控股入主后有所下降,规模效应初显,但占比仍较2009年水平高,下降幅度并不明显(图1)。反映在盈利上,2009年-2011年,神州租车的净亏损分别为316万元、4330万元和1.51亿元,企业规模越大,亏得越多。由此,令人不得不对神州租车的管理能力和水平产生疑问。

三项费用快速增长,管理费用成谜

从2009年开始,神州租车三项期间费用均以“火箭”的速度飞升,以财务费用为例,2009年为773.5万元,而到2011年发生财务费用1.4亿元,年均增长率接近326%(图2),神州租车三项费用之和约占了全年营收的50%。

如果说财务费用激增还可以用借款增加的原因加以解释的话,神州租车管理费用的变化则有些令人难以理解。据其招股书披露,神州租车当时管理人员509名,而2011年神州租车发生管理费用1.36亿元,人均26.8万元,远高于同行业水平。一种可能的解释是神州租车将部分直接运营成本(汽车保险费、网点服务费、燃料费等)计入管理费用,从而提高毛利率。

车辆利用率下滑,极度资金饥渴

由于三项费用、折旧及直接运营成本的控制失当,规模快速扩张直接导致的结果就是单台车辆运行成本上升。单台车辆的管理运行成本由2010年的1.83万元/辆上升到2011年的3.59万元/辆。

对租车行业来讲,车辆利用率越高,意味着周转率越高。神州租车车队规模扩张迅速,如果车辆利用率能够提高,也能弥补车辆运营成本的增加。但神州租车当时的招股书显示,2009-2011年间,神州租车短期租赁业务的车辆利用率呈现逐年下降的趋势,即使其采取了低价销售的策略,效果依然不明显(表1)。

由于扩张速度过快,成本费用控制失当,单车盈利能力改善效果不明显,神州租车面临的局面是资产负债率居高不下,后续融资能力薄弱,资金链高度紧张。自2009年开始,神州租车的资产负债率、债务总额、财务费用等不断上升。截至到2011年底,其负债近34亿元,其中短期债务(含需在1年内偿还的长期债务)近21亿元,资产负债率也达到95.81%,已接近资不抵债的边缘。

高企的资产负债率、虚弱的经营能力、持续扩张的冲动和路径依赖,使得神州租车患上了极度资金饥渴症。根据其招股书,神州租车在2012年需要3.2亿美元(约20亿元人民币)的资本支出,而其利润和折旧之和在2011年仅为1.3亿元,已远远不能满足发展资金要求。内部融资不够,则需要转而求之于外。而从紧的货币政策,使得其即使背后有联想控股这棵大树,信贷融资也力不从心。截至2012年3月31日,神州租车对联想控股负有9亿元债务,同时联想控股还为神州租车累计担保了23亿元的贷款,几乎是神州租车债务的总和。神州租车要想从联想控股持续获得资金支持,难度只会更大。2012年1月,神州租车获得联想控股1年期的1.5亿元及600万美元借款,利率7.22%,已高于国内同期的贷款利率。endprint

估值失当

自身造血能力不强、债务融资成本高,继续依靠债务融资无异于饮鸩止渴,神州租车不得不进行股本性融资。经过一系列眼花缭乱的上市架构重组后,神州租车递交了上市申请书。但神州租车对自己的估值显得过于乐观。

截至到2011年底,神州租车净资产仅为0.24亿美元。而神州租车公布的IPO发行价为每股3.125美元,融资1.58亿美元。以此计算,神州租车估值为9.42亿美元,市净率为39.25。这一数值与国际同行业企业相比,相当之高(表2),但神州租车的盈利能力及基本面却相差甚远,希望能打动投资者的理由只能宣称中国市场前景广阔等。

即使从神州租车自身比较,在2010年联想控股收购后,神州租车的价值为9.36亿元,折合1.5亿美元,在经历了2010年亏损4333万元和2011年亏损1.51亿元后,估值反而上升到9.42亿美元,其中的原因实在难以理解。

战略投资者的缺失

在神州租车上市过程中,还有一个比较明显的缺陷是战略投资者的缺失。单从股本结构来看,联想控股和陆正耀夫妇合计持有的股权为93.6%,在股权设计上有着相当的空间引入战略投资者,但在最终的上市架构中,战略投资者却不见踪影。

应该说,神州租车或者联想控股很早之前就意识到,与国际同行业领先企业进行合作的重要性和必要性。2011年3月30日,神州租车与全球最大的租车公司Enterprise签署战略合作协议,为神州租车的下一步上市提供了很好的题材。

但一年时间过去,在神州租车上市前夜,Enterprise却转向神州租车的竞争对手一嗨租车。2012年3月29日,Enterprise宣布向一嗨租车投资入股15%股权并获得相应的董事会席位。

Enterprise为何在经历了一年的合作之后,在神州租车上市的关键时刻突然转向,真实的原因不得而知。但从常理分析,有两种可能:一是在这一年时间内,双方的合作并不愉快,并没有达到Enterprise期望的效果,或者说Enterprise对神州租车感到失望;二是Enterprise想投资入股神州租车,但其入股的价格和附加条件令联想控股难以接受。

不管是哪一种原因,最终的结果是令国际资本市场的投资者更加难以树立对神州租车的信心。尽管神州租车在3月27日宣布临时增加美银美林、摩根士丹利2家股票推销商并将融资额度由3亿美元下调到1.58亿美元,但大势已去。截至4月23日,神州租车计划中的IPO发行量只获得了大约一半的认购,上市中止。

时过境迁,经过两年多时间的谋划,神州租车二次IPO已徐徐拉开帷幕,而且给投资者描绘了一幅美好的“蓝图”,但打铁还需自身硬,这次神州租车是否能实现自己的“中国梦”呢?endprint