理财收益银行不公告 我们怎么办?

2014-08-26沈梦怡

沈梦怡

黑榜背后,我们大都忽略了这样一个事实:计入统计的都是已公开实际收益率的理财产品,却有近一半产品的实际收益率不得而知。

在眼花缭乱的互联网理财产品屡创新低之际,传统银行老兵纷纷打着“收益率超X%”重整河山。但这可能是虚张声势:因为他们的实际收益率能否达标,还是个未知数。而这对于消费者选择理财产品而言,却至关重要。

据普益财富数据显示,仅2014年上半年到期的24748个理财产品,就有10519个未公布实际收益率,占比42%。而银监会近期出台的35号文,再又一次提到了信息披露这个话题,却依然没能击中银行理财产品的痛点。

到期信披:浦发最公开招行最隐瞒

每到季末,各大媒体都会津津乐道理财产品黑榜:即到期后未达到预期最高收益率的理财产品。据本刊记者统计,2014年上半年,广发以22支产品荣居黑榜榜首。平安、招行和农行也榜上有名。许多消费者以此作为理财指南,尽量远离被点名的产品系列。

但黑榜背后,我们大都忽略了这样一个事实:计入统计的都是已公开实际收益率的理财产品,却有近一半产品的实际收益率不得而知。

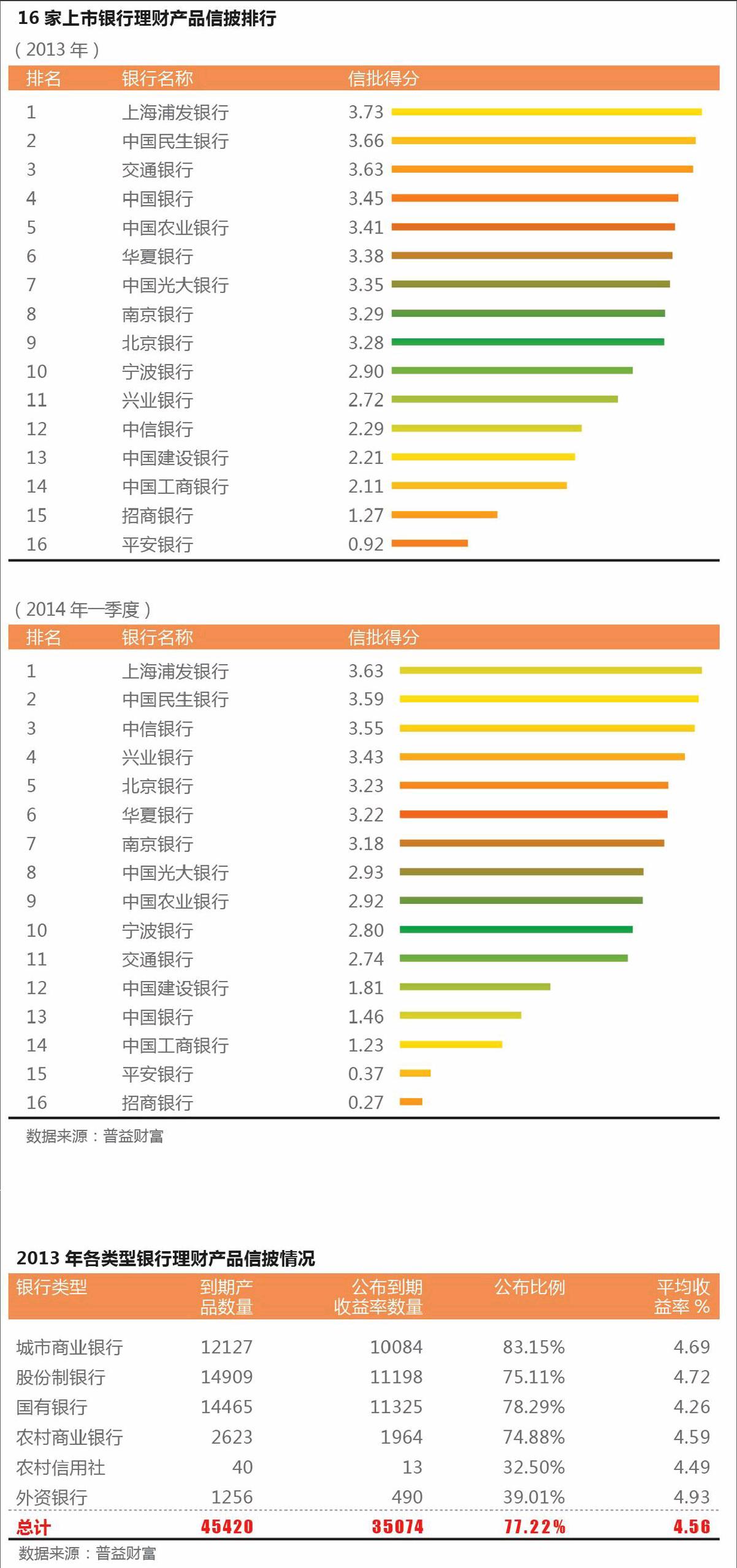

普益财富2013年以及2014年一季度的数据显示:16家上市银行中,浦发银行稳居“到期信息披露比例”第一的宝座,民生银行紧随其后。而平安银行和招商银行,分别在2013年和2014年一季度的信披排名中垫底。此外,工商银行表现也不尽人意。

当《消费者报道》记者向招商银行客服代表咨询到期理财产品收益率时,该客服表示招商银行暂不会对外公布理财产品的实际收益率。但事实上,招行的官网每天亦会更新理财到期兑付公告。平安银行的刘姓理财经理则对记者表达了他的质疑,在他看来,平安银行的信息相对来说是很公开透明的,“没道理会得分这么低”。

普益财富相关人士向记者解释称,他们的到期信息排名衡量的是银行对于产品实际到期收益率公布的完整性与及时性。因此,排名靠后可能有两种情况:公布实际收益率的产品比例低或者公布不及时。

运行期:55家银行零披露

除了神秘的到期收益率,银行理财产品发行期和运行期的信披程度也不容乐观。

这其中对消费者最重要,却常常被忽视的信息是:你的风险等级与理财产品的风险等级是否匹配。

一位不愿透露姓名的理财经理告诉记者,“在实际的销售中,很少有客户会询问产品的风险等级,都只会比较收益率。因此如果有保守型的客户想要投资中低或者高风险的产品,我们也不会主动去提风险不匹配的问题。”

风险不匹配就意味着未来发生收益纠纷的可能性越大。但不管投资者赚钱还是亏钱,银行都会收取中间手续费。这一点,也鲜有银行能坦白告知投资者。

更糟糕的是,理财产品运行期的信息披露情况。据普益财富机构统计,2014年一季度110家银行中的55家,在理财产品运行期中的信息披露状况得分为0。这意味着,这55家银行不公布或者延迟公布旗下理财产品在运行期间的收益率等信息。

本刊记者以投资者的名义询问了得分 为0的汉口银行,该客服人员表示不会对客户披露理财产品的运作信息,只会在到期时出示兑付公告。当记者表示希望能了解该产品现在的净值时,该客服亦表示无能为力。

而据业内人士透露,银行之所以遮掩理财产品的运行情况,除了没有强制性的规定外,理财产品复杂的资金运作模式也是一大障碍。

兴业银行首席经济学家鲁政委告诉记者,与基金配置的基础资产是标准产品,易于进行市值评估不同,银行理财有相当一部分并不属于标准产品,市值评估的困难形成了外界对其信息披露的诟病。如果资产证券化能够正常化,存在一定规模的信贷交易市场,这一问题可能能够在一定程度上得到缓解。而遗憾的是,资产证券化的一些法律障碍至今仍然未从根本上解决,所以目前仍停留在规模有限的试点状态。“有些不是银行不想公布,是根本公布不了。”

外资银行信披最差

而综合比较后发现:一向高大上的外资银行,在理财产品信息披露比例这一环上,却“意外地”输给了所有国内银行。

以到期理财产品收益率为例:城商行公开比例相对较高,达83.2%。五大“土豪”工农中建交的信披比例紧随其后,为78%。股份制商业银行相对一般,信披率只有75.1%。而表现最差的是外资银行,在2013年到期的1256个理财产品中,已公布实际收益率的仅490个,占比39%。这一比例,仅为中资银行信披率的一半。

在一片哀鸿中,渣打银行表现相对良好,其官网“历史产品表现”一栏即有部分已到期产品的实际收益报告。而花旗银行、汇丰银行和星展银行等官网都未能找到相关产品到期公告。

记者致电渣打银行客服时,客服先是询问记者是否在该银行开过户,随后婉拒了记者的查询申请,要求记者到银行网点与理财经理面谈。而花旗银行和汇丰银行的理财经理则都告诉记者:只有购买过相关产品的客户才能查询到产品信息,可以登录网银了解,也可以通过客户号或身份证号码查询。

但这却对部分潜在投资者造成了困扰。“之前汇丰银行为我推荐了一款预期收益率很高的产品”,广州的投资者王坊告诉记者。在准备买入之际,她意外看到了一则“炮轰汇丰银行理财产品亏本”的微博。王坊上网查了查,“汇丰都没有公布以往的实际收益率,肯定也是有鬼。”最后,虽然理财经理一再解释,但王坊还是选择了放弃。

王坊的担忧并非毫无道理,在理财产品发行策略上,外资银行一向醉心于发行预期收益较高的结构性产品。在相关数据机构统计的产品预期收益率排行榜上,其也一直高居榜首。因此,不少高端客户都抱着“外来的和尚好念经”的想法把自己的资产全权托付给外资银行打理。但银率网分析师殷燕敏认为,通过近些年来媒体曝光、投资者投诉等渠道,可大致判断,结构型理财产品达到最高预期收益率的概率应低于五成。而信披的不透明,更加剧了其中的风险。endprint

外资银行为何没能延续公开透明的好作风,有业内人士猜测可能与大环境有关。上海财经大学金融学院银行系副教授李宏表示:不管是39号文,还是近期发行的35号文,其都是为了解决银行的理财产品风险问题,不是从金融消费者的保护角度出发。而反观美国,也是在2008年金融危机过后,才对自身金融监管模式和监管理念进行了反思,从防范商业银行风险向保护金融消费者的方向转变。

模糊的法规

2014年7月11日,银监会发布《关于完善银行理财业务组织管理体系有关事项的通知(以下简称35号文)。其中第四条明确指出:银行需及时、准确地在全国银行业理财信息登记系统上进行信息报送,并对所报送理财信息的准确性承担相应责任;同时要做到理财产品全流程的信息充分披露,强化事前、事中和事后的持续性披露。

这并不是银监会第一次针对理财产品的信息披露情况下文。4月,银监会就曾发布《中国银监会办公厅关于2014年银行理财业务监管工作的指导意见》(以下简称39号文),要求银行“做好理财产品事前、事中、事后的信息披露”。

但据记者了解,目前全国银行业理财信息登记系统所披露的产品信息仅包括产品的预期收益率与募集期间等简单信息,并没有涉及产品运行情况和到期实际收益率。这意味着:要想了解更多信息,我们仍然只能依靠银行网点或者银行官网。

事实上,银监会屡次发声,银行表现仍不尽人意的原因在于:39号文和35号文对于信息披露的概念都显得有些模糊。

中国人民大学重阳金融研究院客座研究员董希淼认为,银监会的规定中,并未说明信息的公开对象与方式。投资者与银行是委托人和受托人的关系,即购买了该产品的客户与银行之间的交易,是一种“约定”的信息披露。

中国社科院金融研究所银行研究室主任曾刚对此表示赞同,他认为银行理财产品信披不利,也有成本上的限制。而对于外资银行和中资银行的信披程度的差异,他表示还未做过相关的比较和研究。不同国家有不同的法律环境和经济发展阶段,不能“拿来主义”直接借鉴,但随着未来金融市场整体环境的改善,不管是外资还是中资,都会逐步完善其理财产品的信披制度。因为,“提高理财市场的透明度和增强信息公开的规范性是一种趋势;一方面对银行自身的风险控制有好处,另一方面也利于保护投资者。”

而董希淼则将35号文看作理财产品改革的方向,“今后推出的理财会开始向净值性产品转变。”他认为,这会迫使理财产品打破刚性兑付,更重要的是,“当理财产品也能够用净值来衡量时,信息披露就会更加方便,整个市场也会更加透明。”

基于此,上海财经大学金融学院副教授李宏特意提醒广大消费者:在购买理财产品时,不要一味关注收益率,高收益伴随着高风险。“在监管体制不完善的情况下,更应该仔细关注理财合约的条款,以保障自身利益。”endprint