中国品牌汽车发展路径研究

2014-06-27孔祥华

何 鹏,尚 蛟,孔祥华,蔡 丛

(1. 中国汽车工业协会,北京 100823;2. 中国重型汽车集团有限公司 技术中心,山东 济南 250002;3. 中国第一汽车股份有限公司 技术中心,吉林 长春 130011)

中国品牌汽车发展路径研究

何 鹏1,尚 蛟1,孔祥华2,蔡 丛3

He Peng1, Shang Jiao1, Kong Xianghua2, Cai Cong3

(1. 中国汽车工业协会,北京 100823;2. 中国重型汽车集团有限公司 技术中心,山东 济南 250002;3. 中国第一汽车股份有限公司 技术中心,吉林 长春 130011)

汽车工业是一个国家发展程度的综合体现,建设汽车强国与国家富强、民族复兴密切相关。文中通过分析当前中国汽车工业发展现状及发展中存在的问题,提出了推进中国品牌汽车健康发展的战略路径。

中国品牌;汽车;发展

世界汽车工业已诞生一百多年,至今已形成德国、美国、日本等几大汽车强国。从世界产业和经济格局看,汽车是经济大国不可或缺的产业,汽车强国也是经济强国、科技强国、工业强国。汽车工业是一个国家发展程度的综合体现。

改革开放以来,特别是加入WTO以后,中国汽车工业快速发展,产销量连续五年稳居第一,汽车工业在国民经济中发挥的作用日益增强。但是,中国还不是汽车强国,以中国品牌汽车为核心的产业格局尚未形成,汽车工业发展面临着资源、能源、环境、交通等问题的严峻挑战。

文中通过分析当前中国汽车工业及中国品牌汽车发展现状,研究了中国品牌汽车发展中存在的问题以及问题产生的原因,提出了推进中国品牌汽车健康发展的战略路径。

1 中国汽车工业发展现状

从中国第一汽车制造厂奠基算起,中国汽车工业已经走过60年。从无到有,从小到大,汽车工业伴随着新中国一起成长。中国汽车工业从步履蹒跚到大踏步迈进,成为世界第一汽车制造大国,走出了一条独特的发展道路。

1)汽车产销量稳居世界第一,已成为国民经济的重要支柱产业

1978年,中国汽车产辆不足15万辆;2009年,在国际金融危机冲击和全球汽车市场萧条的形势下,中国汽车产销突破千万辆大关,跃居世界第一;2013年产销突破2 000万辆,连续5年位居世界首位。改革开放初期,汽车工业增加值仅占全国GDP 0.59%左右;2012年GDP占比达到1.56%,利税总额2 535亿元,占国家税收总额比重达到13%以上。汽车工业及关联产业就业人数超过4 000万人,占全国城镇劳动人口比重约为10%。汽车消费占全社会消费品零售总额比重高达 11.3%。汽车关联产业工业增加值占GDP比重达到8.7%。汽车产业在国民经济中占据着举足轻重的地位。

2)研发投入逐年增长,推动汽车工业技术水平稳步提高

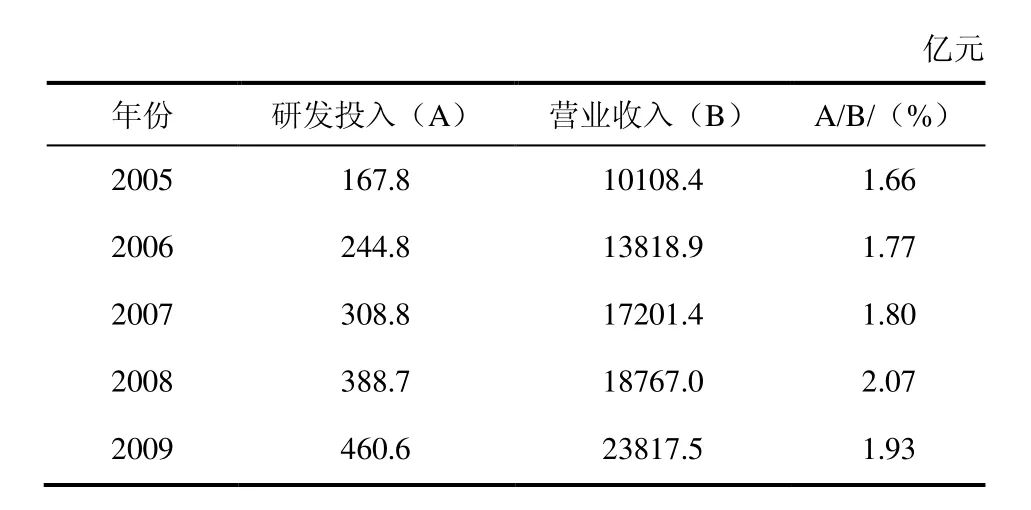

表1为中国汽车产业2005年—2012年的研发投入情况,研发投入逐年增长,这有力地推动了中国汽车技术水平的不断进步。整车方面,节能与新能源汽车以及中国品牌汽车取得了长足进步;零部件方面,先进发动机、AT、AMT、CVT、DCT等领域自主研发能力逐步增强[1]。

表1 2005年—2012年中国汽车产业研发投入

续表1

2 中国品牌汽车发展现状及发展中存在的问题

中国已成为世界第一汽车制造大国,但距离汽车强国还有很大的距离,尤其是中国品牌汽车的发展难以令人满意,中国品牌与外国品牌的差距仍然很大,中国品牌的未来发展之路依然任重道远,这需要国内汽车企业继续苦练内功,不断提升自主创新能力和品牌竞争力。中国汽车工业要在全球竞争市场上形成自己的竞争力,必须坚持自主创新,树立自己的品牌。近几年中国品牌汽车的发展呈现出以下几方面的特点。

1)中国品牌汽车市场竞争压力巨大

2013年乘用车销售1 792.89万辆,其中中国品牌乘用车销售722.20万辆,占乘用车销售总量的40.28%,占有率同比下降1.57个百分点;外国品牌乘用车共销售 1 070.31万辆,同比增长18.89%,高于乘用车行业增速3.18个百分点。图1为2013年乘用车分国别销量所占比例。外国品牌乘用车中,德系品牌市场占有率依然位居第一,占乘用车总销量的18.81%,日系、美系、韩系、法系和意系分列2~6位。

2013年轿车产销1 210.08万辆和1 200.97万辆,同比增长 12.38%和 11.77%。中国品牌轿车共销售330.61万辆,同比增长 8.41%,增幅低于轿车行业增幅,占轿车销售总量的27.53%,比上年下降0.85个百分点;外国品牌轿车共销售869.98万辆,同比增长13.17%,高于轿车行业增幅1.40个百分点。

2013年销量排名前10位的轿车品牌基本上被德系和美系品牌占据,位列前 2位的福克斯和朗逸销量均超过 30万辆,分别达到 40.36万辆和37.41万辆,分列3~10位的轿车品牌是:凯越、赛欧、速腾、捷达、轩逸、科鲁兹、桑塔纳和宝来,分别销售29.62万辆、27.63万辆、27.12万辆、26.34万辆、25.95万辆、24.69万辆、24.33万辆和23.72万辆。上述10个品牌共销售287.17万辆,占轿车销售总量的23.91%。在销量排名前10位的轿车品牌中,已经连续2年没有中国品牌。

2013年销量排名前10位的中国品牌轿车依次是:帝豪、悦翔、长城C30、速锐、QQ3、R350、启辰、夏利、L3和逸动,分别销售20.35万辆、12.91万辆、12.60万辆、12.36万辆、11.69万辆、11.03万辆、10.56万辆、10.11万辆、9.95万辆和9.08万辆。上述10个品牌共销售120.64万辆,占中国品牌轿车销售总量的36.49%。

2013年轿车销量排名前 10位的生产企业依次为:上海通用、一汽大众、上海大众、东风日产、北京现代、长安福特、神龙、吉利、东风悦达和一汽丰田,分别销售137.32万辆、137.18万辆、128.58万辆、78.53万辆、74.68万辆、52.58万辆、49.77万辆、48.66万辆、41.35万辆和41.14万辆。上述10家企业共销售789.79万辆,占轿车销售总量的65.76%。图2为2013年前10家轿车生产企业市场占有率。

2)汽车出口呈下降趋势,难以进入发达国家

2013年汽车出口结束了自2010年以来的连续增长,共出口94.81万辆,同比下降6.59%,其中轿车出口42.45万辆,同比下降14.33%,轿车单车出口金额0.73万美元。中国汽车出口量排名前10位的国家是:阿尔及利亚、俄罗斯、智利、伊朗、秘鲁、哥伦比亚、埃及、伊拉克、乌拉圭和乌克兰,分别出口11.72万辆、9.03万辆、7.90万辆、5.17万辆、3.95万辆、3.75万辆、3.55万辆、3.35万辆、3.11万辆和3.09万辆。中国汽车产品在国际市场的竞争优势主要体现在成本上,技术竞争优势明显缺乏,出口国家主要是欠发达国家,难以进入发达国家,出口汽车呈现低端、低价、低利润等特点[2]。

3)产品质量和可靠性有待提升

伴随着中国工业化整体水平的提高,汽车企业不断增加研发投入,中国品牌汽车产品的质量和可靠性有了较大提升,但中国品牌汽车企业的系统集成、整车平台开发、研发流程设计等能力依然不足,导致中国品牌汽车在技术性能、质量和可靠性上与国际品牌同类产品仍有一定差距[3]。

根据国际知名咨询机构J. D. Power亚太公司对中国汽车市场的调查,2013年中国品牌汽车的新车质量平均为155个PP100(PP100是汽车质量的综合得分,即每100辆汽车发生的问题数,分数越低表明问题发生率越低,质量越高),比2012年减少了57个PP100;国际品牌汽车的新车质量平均为104个PP100,比2012年减少了13个PP100。中国品牌与国际品牌汽车的质量差距在不断缩小,但差距仍然明显,这需要汽车企业继续在产品质量和可靠性提升上下功夫。

4)品牌分散,规模经济效应缺失

汽车产业是资本和技术密集型产业,最大的特征是规模经济。2013年中国品牌乘用车销售722.20万辆,轿车销售330.61万辆。但是中国品牌乘用车和轿车按企业数量计算有近20家(美国、德国、日本等汽车强国只有 3~5家),按车型数量计算超过 100个,几乎形不成经济批量,大部分品牌在微利或亏损的状况下运行[4]。

3 中国品牌汽车发展中问题产生的原因

1)研发投入匮乏,自主研发能力不足

研发投入是车企健康发展的动力,是保证研发能力的重要支撑。从表1可以发现,虽然中国汽车产业的研发投入不断增长,但其占营业收入的比例较低,与跨国车企的差距较大。2012年,国内汽车企业中一汽集团营业收入4 077.01亿元,研发投入59.38亿元(占营业收入的 1.46%);东风公司营业收入3 681.79亿元,研发投入54.58亿元(占营业收入的1.48%);上汽集团营业收入6 257.55亿元,研发投入124.69亿元(占营业收入的1.99%)。而跨国汽车企业中,丰田汽车公司营业收入2 353.64亿美元,研发投入51.41亿美元(占营业收入的2.18%);大众公司营业收入2 215.51亿美元,研发投入68.79亿美元(占营业收入的3.10%);通用汽车公司营业收入1 502.76亿美元,研发投入39.83亿美元(占营业收入的2.65%)。与跨国车企相比,国内车企的研发投入金额和比例都较低,这极大地影响了中国品牌汽车自主研发能力的提升。

2)合资车企重视产品引进,不注重技术消化吸收

合资汽车企业重视产品引进,轻视技术的消化吸收和再创新。随着中国汽车市场的不断扩大,合资车企热衷于新车型的引进,却不重视对引进技术的消化吸收,缺乏自主创新。

3)上游产业支撑不足

先进材料、关键零部件、基础部件、高端智能化装备等技术及产业化布局主要由跨国企业在全球的产业链控制,支撑中国品牌汽车发展的核心资源受到严重制约(汽车研发、制造装备60%以上进口,高性能材料和汽车芯片、功率器件等核心基础部件几乎全部进口)。

4)政府管理体系中存在的问题

一是缺乏国家战略,政府对汽车产业管理以项目审批和产能控制为主。二是国有汽车企业存在体制上和制度上缺陷,企业活力不如跨国车企。三是政策综合指向性不强,对促进技术创新和节能减排作用较弱,不能有效指导汽车产业结构调整和产品升级。

4 推进中国品牌汽车健康发展的战略路径

1)加大研发投入

汽车企业是自主创新的主体,车企不能单纯依靠政府的资金补贴。汽车企业应该不断加强自主创新意识,加大研发投入力度,提高创新能力,才能缩小与跨国车企之间的差距。

2)通过合作开发提高创新效率

随着汽车技术水平的快速提升,研发创新投入越来越高,而且车型的生命周期在不断缩短,庞大的研发投入对单一汽车企业的负担很重。通过合作开发共性平台技术,可以减少技术层面的重复投入,有利于集合优势资源提高研发投入的效率,实现低成本的技术创新。

3)打造具有国际水平的供应链

在零部件方面,要加强整零合作,整车骨干企业要培育战略性零部件体系,促进形成一批世界级零部件供应商,要能够为整车的动力多样化、轻量化、信息化发展提供有效解决方案和资源保证。在材料及器件方面,汽车产业要进一步与钢铁、有色金属、化工、纺织、电子电气等行业加强在相关标准、认证评价体系等方面的交流与合作,相关行业要紧紧把握汽车产品技术需求趋势,在车用超高强钢、轻质合金、碳纤维、高性能动力电池隔膜等材料,电驱动控制功率器件(IGBT)、高性能传感器、汽车专用芯片等方面加快形成竞争优势。

4)促进汽车产业与信息产业的深度融合

汽车产业要加强与信息产业融合,在制造领域,加快提升数字化制造能力,促进汽车制造技术水平提升,形成高水平的汽车装备产业;在产品领域,推动车联网、智能车辆和智能交通的发展。

5)充分发挥行业协会作用,制定和实施汽车强国战略

行业协会代表业内企业的根本利益,其宗旨是提供服务、反映诉求、规范行为。行业协会应当针对中国汽车产业的具体内、外部环境,集中行业优势资源,制定和实施汽车强国战略,积极主动地解决中国品牌汽车发展中存在的问题,推进中国品牌汽车的健康发展。

5 结束语

汽车产业在国民经济中起着举足轻重的作用,要实现中国汽车产业由大变强,必须坚定地推进中国品牌汽车的可持续发展。

[1]中国汽车技术研究中心,中国汽车工业协会. 2013年中国汽车工业年鉴[M]. 2013.

[2]中国汽车工业协会. 中国汽车工业产销快讯[M]. 2014.

[3]王硕. 中国自主品牌汽车亟需提升核心竞争力[J]. 财经界,2013(19):64-65.

[4]邹力平. 学习日韩汽车发展经验发展中国自主品牌汽车工业[J]. 邢台学院学报, 2013(2):92-94.

U426.471

A

10.14175/j.issn.1002-4581.2014.06.004

2014-05-27

1002-4581(2014)06-0016-04