产业资本在行动

2014-06-10

事情正在起变化。

上证指数跌至2000点附近,二级市场尽管哀鸿一片,但却有另一拨资金“感觉良好”,它们是产业资本。

近期,产业内部、保险资金、PE或创投在二级市场上密集增持相关上市公司股权。尽管以往产业资本也有不少类似举动,但近期已呈加速状态。产业资本在行动,在当前情境下,犹如向沉寂的湖面投入了一块大石,泛起层层波澜。增持带来的股价活跃,使得投资者兴奋和憧憬。

密集出现的增持行为背后,也隐含着产业格局变化和投资逻辑重塑的深刻内涵,且与以往不同的是,本次增持经常达到 15%至 20%的高比例,甚至接近国资大股东的控股比例。在2000点关口的普遍悲观预期下,这些情况的出现值得我们认真思考。

产业资本频繁增持

市场上关注得较多的产业资本增持案例集中在房地产行业和零售行业。

在房地产行业上,3月20日,华润集团2亿元增持万科(000002),累计持股接近15%。;4月23日金地集团(600383)公告,安邦人寿和安邦财产保险合计持有公司股份占公司总股本的15%。并且,在此之前,生命人寿已经累计增持金地集团,持股近24.8%,接近其内部计划的30%增持上限;4月28日金融街(000402)又公告,和谐健康保险通过二级市场交易,累计持股占比5%。

在零售行业上,增持案例则更多。

永辉超市(601933)及全资的重庆永辉增持中百集团(000759)到15%比例:其中分别在2013年11月5日至2014年1月9日、2014年1月15日至2月28日及2014年3月5日至4月18日三个期间,均通过二级市场买入3405万股,截至4月18日累计持股10215万股,占比15%,距离武汉国资及一致行动人合计持有的25.01%仅10个百分点;

另外,生命人寿增持农产品到22.06%的比例,先后通过参与农产品增发及二级市场连续五轮增持,耗资约26.7亿元,至今持有农产品3.74亿股,占比总股本的22.06%,距离深圳国资(国资委+全资子公司远致投资)29.53%的比例已较为接近!

还可以看到,中央商场(600280)实际控制人祝义材增持银座股份(600858)1.16%、欧亚集团(600697)高管增持公司股份至1.79%、如山创投增持中兴商业(000715)至10.04%。

值得关注的还有工大首创(600857)的案例,这代表了部分优秀私募基金新的“二级市场玩法”。泽添投资通过收购股权持有工大首创15.69%的股份:2014年1月24日,工大首创原第二大股东八达集团将其所持有的公司3520万股卖给上海泽添投资,合计价款为3.2亿元。后续信息显示,泽添投资受让后成为公司第二大股东,其后泽添投资提名并通过三名董事,其中新任董事长徐峻曾任泽熙投资总助,董事史振伟和鲁勇志均为泽熙投资高级研究员。

不止是房地产和零售

产业资本在房地产和零售行业的增持行为较为集中,但这并不意味着仅有这两个行业受到了产业资本的“青睐”,事实上,被产业资本增持的上市公司几乎遍布各个行业。

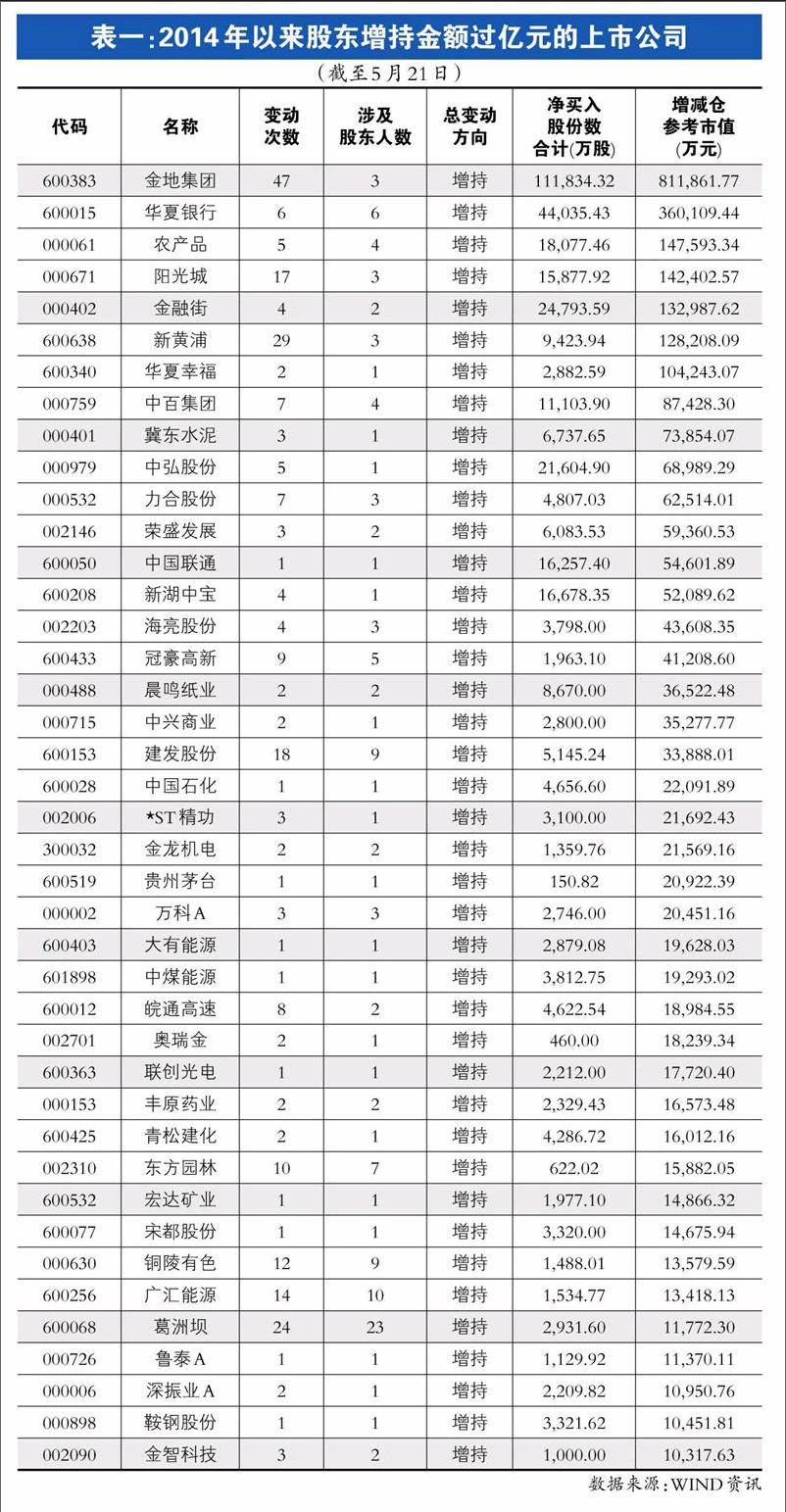

我们的统计显示,2014年以来,被包括大股东、实际控制人,以及其它股东大手笔增持的公司多达227家,比例上占到了目前A股上市公司家数的约9%。

而其中增持金额(以增持当日的价格计算的参考市值)超过亿元的案例则有41起(参见表一)。

产业资本的逻辑

在这场产业资本增持潮中,产业资本指导自身行动的逻辑值得深思。这种行动本身代表了它们对产业格局变化的理解,以及投资逻辑的重塑。

对于在保险资金在房地产行业的增持,申银万国认为,这其中包含了两方面的逻辑:首先是自身业务布局的需要:在投资品种匮乏的情况下,房地产业一直以来都是保险资金的重要配置成分,且随着2010 年开始对保险资金运用的松绑,地产从禁止投资上升到13%的占比比例;同时,类似泰康等部分保险公司也在大力布局养老业务,而养老业务的拓展需要地产强有力的资源支撑。

然后是房地产公司股票低估严重:选择此时进行高调的增持行为,与地产股的过度低估有很大关系,目前重点公司PE 估值仅有7 倍左右,行业内有大量第一大股东持股低于30%且PB 小于1.2 的公司,全行业所有公司平均估值水平也远低于其余行业,风险较低且升值潜力更大。

海通证券认为,在零售行业方向上的增持,产业资本的逻辑则有多元性。大背景是二级市场短期思维主导下的逃离,基金持仓在 2014年一季度已降至 3.08%的历史低位,零售行业估值一降再降,当前对应 2014 年动态 PE为 13 倍(剔除永辉等之后,约在 10 倍)。但下跌终归有底线,零售公司丰富的账面现金和物业资产等均构成行业价值的安全边际,这愈发从一级市场资产价值角度提升对产业资本吸引力。

“与其抗拒,不如拥抱。”海通证券方面强调,在已经开始的这一轮由一级市场资本驱动的行业并购整合中,不可避免的还存在种种焦虑与纠结的复杂情绪,以及控制与反控制的演绎,但相较以往,本次无论是意在获取控制权的更强势的操作,还是旨在谋求深度合作的更温和态度,其成功的可能性都将更大,而成功的案例也可能更多。

筛选:现金流良好的破净股

在产业资本的增持中,我们还可以发现,跌破净资产但却仍然有良好现金流的公司,易受产业资本增持。

皖通高速(600012)是一个典型案例。2012年11月至2014年5月,招商公路通过证券交易所买入皖通高速共计4553万股A股。2013年8月至2014年5月,招商公路通过香港注册的全资子公司佳选控股买入皖通高速共计3739万股H股。截止2014年5月20日公告日,招商公路及一致控制方在近1年多累计增持皖通高速股份已达5%。

可以看到的是,按照最新每股净资产,皖通高速目前PB为0.97倍,股价长期处于低于每股净资产的水平。招商公路作为国资企业,增持PB低于1的股票,符合证监会鼓励政策。

另外,皖通高速业绩稳定,分红也非常稳定。在目前股价下,公司A股股息率和H股股息率分别达到5.2%和6.2%,非常适合长期产业资本投资。招商公路2013年净资产达192 亿,净利润超过20亿元。按照招商局集团对主业的划分要求,招商公路主营业务主要限定在公路等基础设施。“与其投资不确定性高的新路,还不如增持有确定回报的老路”可能是招商公路的投资策略之一。因此,皖通高速的高股息率是获得产业资本青睐的重要原因。