基于Logit模型的商业银行个人贷款业务风险成因实证研究

2014-04-27张婧

●张婧

基于Logit模型的商业银行个人贷款业务风险成因实证研究

●张婧

文章运用logit模型对我国商业银行个人贷款业务风险成因进行了实证研究,发现受教育程度与经济状况对个人贷款违约率有显著影响,商业银行在发放个人贷款业务前除了考察年龄、婚姻状况等因素外,应重点考察这两个因素。

个人贷款 logit 模型 风险成因

一、引言

改革开放以来,中国经济得到了快速发展,尤其是金融市场的逐步放开,使得金融业逐渐成长为现代经济的核心部分。随着居民收入的不断提高,消费观念及水平的不断变化,个人对信用消费的需求逐渐增加,再加上房地产业一直是国民经济重要的增长点。商业银行个人贷款业务,如个人住房按揭等得到快速发展。在银行业大量进行重组、兼并、股份制化等改革后,保障银行业的健康运行十分必要。然而我国金融市场上的融资行为主要还是依靠银行间接融资,以证券、债券等为主的直接融资方式还很不成熟,这就导致银行成为了风险聚集处。众所周知,商业银行主要的利润来源是存贷款利差,主要业务是吸收存款和发放贷款,因此,商业银行面临的主要风险是贷款风险管理①。

在我国,随着个人贷款业务市场的不断扩大,许多商业银行都表现出个人贷款业务粗放型风险管理与业务快速发展不匹配的现象,一些商业银行的个人贷款业务风险管理体系已不能适应个人贷款业务风险防控管理的要求②③④。对商业银行而言,个人贷款业务见效快、增长明显。比如,2009年个人贷款增长率为40.01%,较企业贷款21.56%的增长率而言增长速度更显著,但个人贷款业务风险的累积速度和程度也是极高的,因此能否很好地防范和化解个人贷款业务风险不仅关系到商业银行的业绩表现,更与其长远发展有着不可忽视的联系。因此商业银行必须对现行的个人贷款业务风险管理体系进行有效地改进与完善,使之与蓬勃发展的个人信贷业务水平相匹配,以保持个人信贷业务稳健发展。

二、模型的选择及变量的选取

1.模型的选择。在本文所研究的问题中,个人贷款是否违约就是一种决策变量,由于需要研究个人特征如何影响个人贷款违约发生,所以选择logit模型来模拟决策的发生。

对商业银行个人贷款违约的风险进行模拟,该模型中因变量是二值变量,代表个人贷款违约是否发生,如果发生违约,则因变量取值为1;反之,因变量取值为0。解释变量是个人特征变量,如个人受教育程度、经济状况、年龄和婚姻状况等。我们在取得样本数据后,运用SPSS统计软件,将样本数据带入建立的logit线性回归方程,得出解释变量对于被解释变量即个人特征变量对于个人贷款违约与否的影响与关系,评估出个人贷款违约的主要影响因素,从而达到对商业银行个人贷款业务风险的主要影响因素进行判别的目的⑤。

Logit分布函数的表达式为:

设Zi=β1+β2Xi时,上式可写为:

记Pi为事件发生的概率,则Pi不发生的概率为,

机会比率的定义为事件“发生”与“没有发生”的概率之比

将(2)和(3)代入得到

对上式两边取自然对数:

此模型称为对数单位模型(logit模型),可见Xi变动一个单位,机会比率的对数平均变化β2个单位。

为对数单位,这里的对数单位Li是对Xi和β的线性函数。

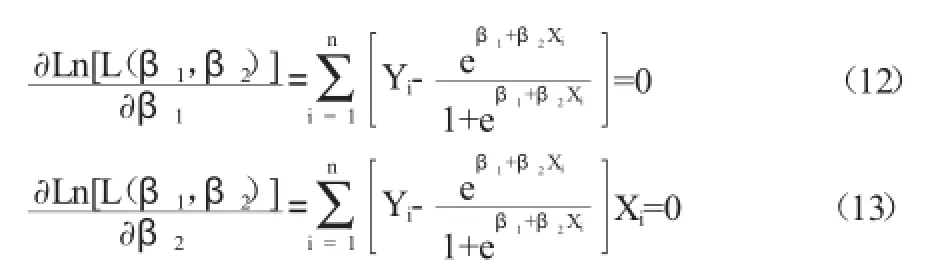

2.Logit模型的参数估计方法——极大似然估计。在线性回归中估计总体未知参数时,为使被解释变量的观测值与模型估计值之间的参差平方值为最小,通常采用最小二乘法的方法。最大似然估计方法在线性回归分析中,可以得到与最小二乘法一致的结果⑥⑦。但与最小二乘法相比,最大似然估计法既可以用于线性模型,又可以用于非线性模型,由于logit回归模型是非线性模型,因此选择最大似然估计法对logit回归模型进行估计⑦。

接下来我们以单变量为例,说明极大似然估计方法的原理。

设被估计的模型如下:

如果第一种选择发生了n次,则第二种选择发生了N-n次。设第一种选择的概率是Pi,第二种选择的概率是1-Pi。则n次观察的似然函数为:

最大似然估计就是求解出能够最大化似然函数的参数值和。上式也可表示为:

两端取对数:

为了求出能够使得似然函数最大化的参数,分别对和求偏导数,并令其为0,得

本文的风险评估模型中Logit分布函数是多变量函数,所以我们需讲原模型进行转化,假设Z为影响违约概率的因素的线性组合,即:a0+a1y1+a2y2+…amym,则p=1/(1+e-(a0+a1y1+a2y2+…amym)),通过取对数将其转变成线性函数,得:Logitp=Ln(pi/(1-pi)),

其中,p是个人贷款发生违约的可能性,即违约概率,y1,y2,…,ym是个人特征变量,是待估计参数。

3.变量的选取。

(1)解释变量的选取。影响个人贷款违约的特征因素非常多。本文选取受教育程度(用y1表示)、经济状况(用y2表示)、年龄(用y3表示)和婚姻状况(用y4表示)作为模型的解释变量。

对于受教育程度。通常受教育程度越高,信用状况越好,贷款违约的可能性越低。本文将受教育程度分为5个等级。依次为:文盲、小学、初中(含技工学校)、高中(含中专)、大学及以上,依次赋值为1、2、3、4、5。

对于经济状况,一般来讲,固定资产和年收入越高,贷款违约的概率越低。经济状况主要包括年收入水平和固定资产价值,这是一个量化指标,可以直接用原有的数据加总。

对于年龄,年轻人相对于中年人贷款违约的现象多。年龄主要划分为4个等级18~30岁、30~40岁、40~50岁、50岁以上(考虑到法律责任的问题以及现实情况中的限制条件,18岁以下的年龄不予考虑),分别赋值为1、2、3、4。

最后是婚姻状况,单身的人承担风险的能力可能不足与一个家庭相比,因此,本文在这里也选取婚姻状况作为衡量贷款违约状况的一个指标。假定未婚为1,已婚为2。

(2)被解释变量的测量:关于“违约”的界定。目前,许多商业银行信贷管理采用了国际通用的“五级分类法”,该方法分为五个等级即“正常、关注、次级、可疑和损失”,后三者称为“不良贷款”⑧。本文根据“五级分类法”对贷款进行分类,次级以上贷款定为高风险客户(用1表示),其他贷款为低风险客户(用0表示)。

三、基于Logit模型的商业银行个人贷款业务风险成因实证研究

本文使用的数据来自某商业银行数据库中相关个人贷款数据资料,我们利用该数据库使用logit模型来分析个人特征对于个人贷款违约概率的影响。

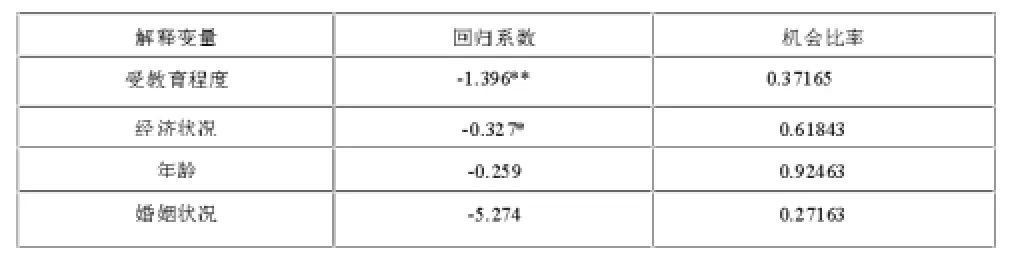

表1 Logit模型回归结果

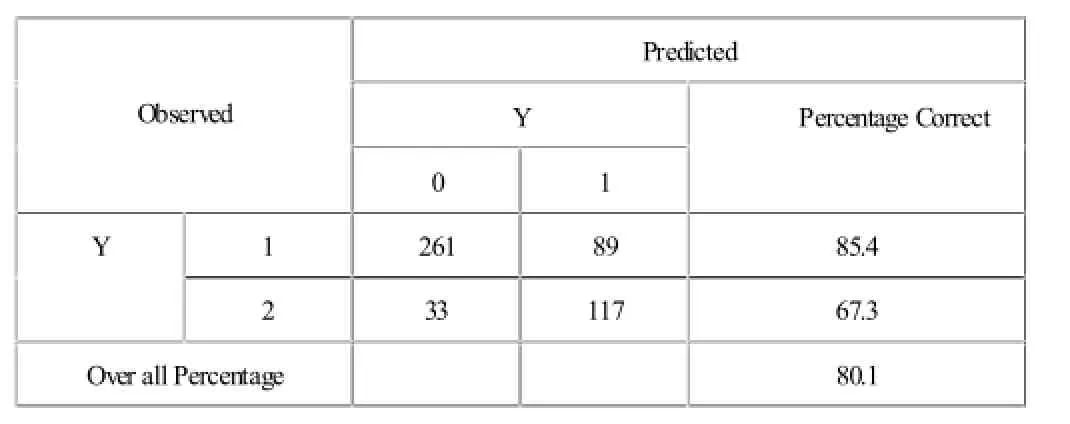

为了得到有代表性的数据,我们首先对原始数据进行加工。样本选择必须覆盖全部指标,对于某项指标数值缺失的记录,直接剔除该记录。最后得到一个容量500的新样本。500个样本分为训练组(350个)和预测组(150个)。依照“五级分类法“,定义的高风险客户和低风险客户标准。训练组高风险客户89户,低风险客户261户。预测组中高风险客户33户,低风险客户117户。

然后将各变量值代入公式(16),经过SPSS计算得出

则

由表1可以看出,四个解释变量中受教育程度与经济状况分别在5%与10%的显著水平下显著,这意味受教育程度和经济状况对个人信用贷款的违约风险具有显著的影响。年龄和婚姻状况两个解释变量:虽然不统计显著,但其参数符号和机会比率符合我们的预期,对他们的解释有一定的经济学意义。受教育程度的显著水平为5%,说明该因素对个人信用风险有着显著影响,其系数为-1.396,机会比率为0.37165。这意味着受教育程度越高,违约风险越低。这一结论与之前的预测相符合。经济状况,其系数为-0.327,机会比率为0.61843。说明随着经济状况的提升违约风险呈降低趋势。年龄与婚姻状况这两个因素在统计上不显著,其系数分别为-0.259,-5.274,机会比率分别为0.92463和0.27163。这表示年龄大的人的违约风险小于年轻人,已婚人士的违约风险远小于未婚人士。由此模型可以得出结论:教育水平的提高、经济状况的提升个人违约风险降低;年长人士及已婚人士的违约风险小于未婚人士。从回归方程中可以得知,受教育程度、经济状况、年龄和婚姻状况等方面对个人是否违约的作用较大。

表2 模型预测结果表

基于极大似然估计方法对贷款风险进行评估,从表2易知,训练组和预测组的判别正确率分别为85.4%和67.3%,最终模型正确率80.1%。从结果可以看出,此模型具有较强的实用性,对商业银行的个人贷款信用风险评估有较好的指导意义。

四、研究结论

本文构造了我国商业银行个人贷款风险的logit模型,并选择某商业银行500个客户的信息和数据作为检测样本,通过构建的模型进行实证分析,计算出不同等级个人违约概率,并且进行信用风险判别和比较研究。通过分析论证得出以下结论:

1.商业银行在个人贷款风险管理中,应充分重视信用风险度量模型和评级方法的使用。本文建立的违约概率logit预测模型,很大程度上证明了对预测商业银行个人贷款风险评估中个人违约概率的有效性。

2.对我国商业银行获取的客户个人信息和数据,利用所构建的违约概率logit预测模型,可以帮助商业银行对贷款人的信用风险进行判定,从而为降低不良贷款率提供可信任的客观依据。

3.个人特征信息,特别是受教育程度及经济状况等对贷款违约情况有显著影响,故商业银行在发放个人贷款前应重点考察这两个因素。

注释:

①柴建新.商业银行贷款项目风险评价研究[D].华北电力大学,2008

②黄学军.商业银行个人贷款业务风险管理研究[D].湖南大学,2008

③郑超.基于项目管理的商业银行并购贷款风险管理[J].现代管理科学,2012(1)

④将亚利.中国商业银行个人金融业务操作风险防控机制研究[D].广西大学,2008

⑤曲秋实.基于logit模型的商业银行个人信用风险评估[J].商业经济,2010(12)

⑥丁颖丽.三层计算构架中Logistic回归分析的设计与实现[D].东华大学,2008

⑦刘璐.广义矩估计的理论与应用研究[D].天津大学,2002

⑧王云端.银行信贷风险识别的五级分类法应用研究[D].东北大学, 2006

(作者单位:陕西师范大学国际商学院 陕西西安 710000)

F830.589

A

1004-4914(2014)05-166-03