均值与偏度约束下CVaR最小投资组合优化模型研究

2014-03-29大连交通大学姜昱汐李博达东北大学秦皇岛分校

大连交通大学 吴 雷 姜昱汐 李博达 东北大学秦皇岛分校 李 刚

一、引言

投资组合问题是现代金融理论研究的起源和热点,其核心思想可概括为:如何把财富配置到不同的资产中,以达到确保收益、分散风险之目的。自1952年Markowitz建立均值-方差模型定量研究资产组合选择问题后,人们相继提出许多其他的投资组合模型。现有模型侧重于对收益前两阶矩(均值和方差)的关注,大多忽视了收益的三阶矩(偏度)风险。Arditi(1975)指出偏度越大意味着低收益率出现的概率越小而高收益率发生的概率越大,忽略偏度得出的最优组合可能是一个无效的组合,但未予实证。张树斌等(2004)对构建的均值-方差-偏度模型进行灵敏度测试,进一步证实了偏度的引入极大改变投资组合的选择。高岳林等(2010)构建了均值和VaR约束下偏度最大的多期投资组合模型。迟国泰等(2009)、吴灏文(2011)在均值-方差模型基础上引入偏度大于等于零约束,建立了正态分布下的均值-方差-偏度的贷款组合优化模型,实证表明偏度的引入能降低贷款组合的风险,但没有讨论非正态分布下的情形。

在上述带有偏度的模型中,仍然使用方差或VaR来度量组合的风险。由于方差将收益的向上波动和向下波动都视为风险,不符合实际,夸大了组合的风险;VaR虽是当前备受推崇的风险测度方法,但Artzner(1997)证明了VaR不满足风险测度一致性公理中的次可加性,且对尾部风险关注不足,因此方差和VaR均不是完善有效的风险度量方法。Rockafellar和Uryasev于2000年在VaR的基础上首次提出CVaR概念,并将其与VaR比较后发现:CVaR满足次可加性、具有凸性等优点,且证实CVaR更能反映投资组合风险。林东旭等(2004)讨论了正态分布下的均值-CVaR模型及其有效前沿。但肖甲山(2008)对我国股票收益率检验后发现其不服从正态分布,进而讨论了非正态分布下的均值-CVaR模型,并对CVaR加以离散化和线性化处理后将模型转化为线性规划问题,且在求解CVaR的同时得到了VaR,实证表明其比均值-方差模型更能降低极端风险。

在综合考虑以上因素后,本文选用CVaR来测度组合的风险,引入偏度大于等于0约束来降低组合的风险,构建均值和偏度约束下CVaR最小的投资组合优化模型,并利用股票市场数据对模型加以验证。

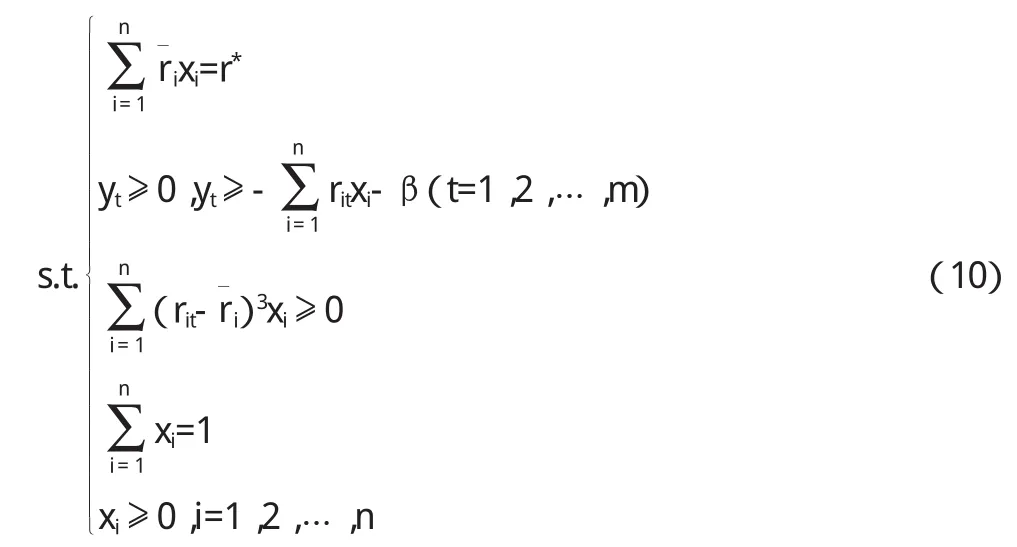

二、模型构建

(一)目标函数建立 CVaR的全称是ConditionalValueatRisk,一般译为条件在险价值,其含义是:在一定的置信水平下,损失超过VaR的条件均值,反映了超额损失的平均水平,又可称为尾部VaR或平均超额损失。相对于方差和VaR,CVaR有显著的优点:对尾部风险考虑更为充分,满足次可加性,具有凸性等。故CVaR也被认为是当前较为完善有效的一种风险测度方法。因此,本文选用CVaR度量投资组合风险,目标函数就是使CVaR最小Uryasev,即:

根据CVaR的定义,可以得到:

其中,f(x,r)表示投资组合的损失函数,θ代表置信水平。

通过式(2),很难直接得到CVaR,因为式中含有VaR这个内生参数。本文根据Roclcafellar(2002)设计的方法,通过构造辅助函数,并对CVaR进行离散化处理,得到CVaR的近似表达式:

由式(3)得到的β值就是VaR,这把VaR和CVaR两者有效的联系起来,在求解CVaR的同时顺便得到VaR。

综合(1)式和(3)式,目标函数可转化为:

(二)约束条件的建立 具体如下:

(1)收益率约束。理性投资者追求在既定的收益下使风险最小,对于投资组合的收益,一般使用收益率的数学期望(均值)表示,即

(2)偏度约束。偏度(skewness)定义为收益与均值之差三次方的数学期望与标准差三次方的比值,其计算公式为:

其中:σ为收益率的标准差,ri为收益率的第i个样本数据,r为平均收益率。

图1 不同偏度的收益率分布

偏度一般用来衡量收益率概率分布的偏斜方向和偏斜程度。如图1所示,实曲线C与虚曲线D是期望值相同的两个概率分布,但其偏度不同。实曲线C的偏度大于0,

左尾薄而右尾厚,低收益率发生的概率较小,而高收益率出现的机会较大,这是令投资者满意的。而虚曲线D的偏度小于0,左尾厚而右尾薄,低收益率发生的概率较大,而高收益率出现的几率较小,这是投资者所不希望的。

正态分布是无偏分布,其偏度为0。但大量研究表明,投资组合的收益率不服从正态分布,而是呈现“尖峰厚尾”的形状。收益率概率分布的“左尾”表示实际收益率低于预期收益率的概率,是投资者面临的真正风险。因此,用偏度大于等于0来控制风险,既可以从整体上减少低收益率发生的概率,同时增加高收益率发生的几率,符合投资者的心理。

要使组合收益率的偏度大于等于0,等价于使组合收益率的三阶矩大于等于0,即

(3)投资比例和非负约束。组合中所有资产投资比例之和应等于 1,即

同时,组合中所有资产通常不允许卖空,即:

(三)模型建立 综合(4)-(8)式,可以建立均值和偏度约束下CVaR最小的投资组合优化模型,即:

岳瑞峰等(2003)证明了在求解优化问题时将CVaR加以离散化和线性化处理后最优解不变,因此,(10)式中的模型与(9)式中的模型有相同的最优解。对(10)式中的模型进行求解后,目标函数值就是CVaR值,值就是VaR值。

由此可见,对CVaR加以离散化和线性化处理,不仅降低了优化模型的求解难度,而且在求解CVaR的同时顺便得到VaR。同时,此模型不需要假定组合收益率服从某一具体分布就能求出投资比例,这使模型的适用范围进一步拓宽,模型的实用价值也得以提升。

(四)模型特色 首先,在传统的均值-CVaR模型中,引入偏度大于等于0的约束,既可以减少低收益率发生的概率,同时也增加高收益率出现的机会,进而降低了投资组合的风险,提高了模型的合理性。其次,对CVaR作离散化和线性化处理,将模型转化为一般的数学规划问题,不仅降低了模型的求解难度,而且使模型适用于求解任何形式的投资组合问题,提升了模型的实用性。

三、实证分析

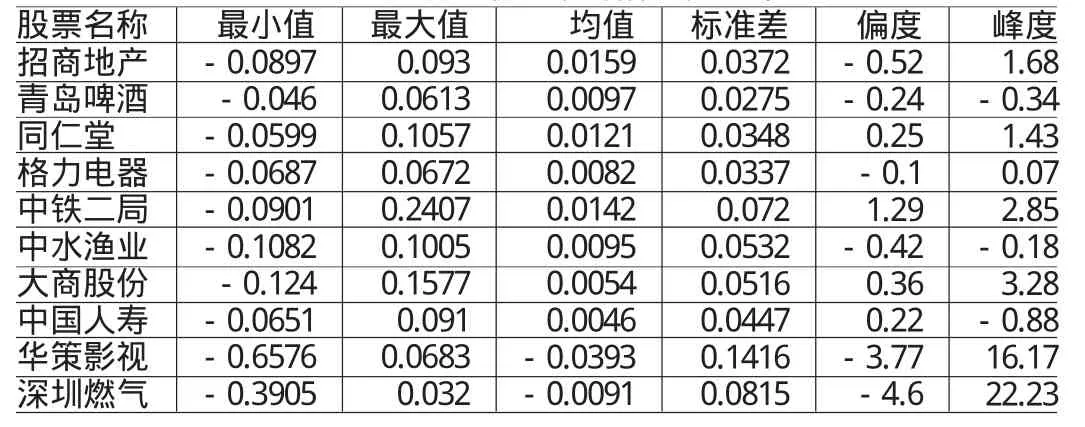

(一)数据收集与统计分析 为分散组合风险,从我国沪深两市不同行业随机选取10只股票,时间从2012年1月6日到2012年7月6日,采集每周末的股票收盘价,使用表达式 计算股票周收益率,其中Pi,t和Pi,t-1分别表示第i只股票第t周和第t-1周的周末收盘价。通过计算可以获得25周的数据,样本描述性统计结果见表1:

表1 10只股票收益率的描述性统计

由表1可知,10只股票收益率的偏度和峰度均不为0,不符合正态分布。其中,华策影视和深圳燃气这两只股票收益率的偏度分别为-3.77和-4.6,峰度分别高达16.17和22.23,其分布明显带有“尖峰厚尾”,发生极端损失的可能性较大。如果对负偏度产生的风险不予考虑,投资者遭受较大损失的可能性就会上升。

(二)模型求解与分析 将m=25,n=10等数据代入(10)式模型中,置信水平θ取95%,建立优化模型,并利用数学软件MATLAB进行求解,计算结果如表2所示。由表2可以看出:在给定三种不同期望收益率下,投资的股票种类保持不变,始终为青岛啤酒、格力电器、大商股份、中国人寿和深圳燃气这五只股票,只是投资的比例有所调整。当周期望收益率设定为0.55%,投资者承担的风险值CVaR和VaR分别为3.55%和4.17%,这意味着有95%的把握可以保证,上述五只股票的组合收益率在未来一周内,因市场波动而导致的正常损失不超过3.55%,极端损失不超过4.17%。同时也不难发现,在三种不同期望收益率下,CVaR值比VaR值均要大,这说明风险度量方法CVaR比VaR更能捕捉投资组合所面临的极端风险。伴随着期望收益率逐步提高,VaR和CVaR也同时增高,这表明投资者要求的报酬越高,承担的风险也相应越高。

表2 模型的求解结果

四、结论

首先,本文使用组合收益率偏度大于等于零控制重大损失发生的概率,在既定的期望收益率水平下使组合的风险值CVaR最小,构建了均值和偏度约束下CVaR最小的投资组合优化模型,并利用股票市场数据对模型进行实证检验。其次,在传统的均值-CVaR模型的基础上引入偏度大于等于零约束,既减少低收益率发生的概率,同时也增大高收益率出现的机会,进而降低了投资组合的风险,提高了投资的合理性。最后,对CVaR进行离散化和线性化处理,不仅降低了模型的求解难度,而且使模型适用于任何概率分布的投资组合问题,提高了模型的实用性。

[1] 张树斌、白随平、姚立:《含有交易成本的均值-方差-偏度资产组合优化模型》,《数学的实践与认识》2004年第2期。

[2] 高岳林、孙滢、安晓会:《基于偏度的多期组合投资调整模型》,《商业研究》2010年第2期。

[3] 迟国泰、迟枫、闫达文:《贷款组合的“均值-方差-偏度”三因素优化模型》,《运筹与管理》2009年第4期。

[4] 林东旭、巩前锦:《正态条件下均值-CVaR有效前沿的研究》,《管理科学》2004年第3期。

[5] 肖甲山:《CVaR风险度量方法及在投资组合优化中的应用研究》,中南大学出版社2008版。

[6] 吴灏文:《基于高阶风险防范的银行资产负债组合优化模型研究》,大连理工大学出版社2011版。

[7] 岳瑞峰、李振东、杨晓萍:《风险管理的CVaR方法及其简化模型》,《河北省科学院学报》2003年第3期。