创业板企业IPO过程中真实盈余管理行为研究

2014-03-29四川亚锦投资管理有限公司龚晋均

四川亚锦投资管理有限公司 龚晋均

一、引言

2010年12月28日,财政部发布《关于执行企业会计准则的上市公司和非上市企业做好2010年年报工作的通知(财会[2010]25号)》(以下简称“25号文”),25号文中规定:“要正确对因发行权益性证券而发生的有关费用进行会计处理。企业为发行权益性证券(包括作为企业合并对价发行的权益性证券)发生的审计、法律服务、评估咨询等交易费用,应当分别按照《企业会计准则解释第4号》和《企业会计准则第37号——金融工具列报》的规定进行会计处理;但是,发行权益性证券过程中发生的广告费、路演费、上市酒会费等费用,应当计入当期损益。”本文即着力于此,通过对财政部25号文颁布前后企业路演推介费用的处理和披露的变化进行研究,来揭示为了达到创业板IPO或者其他私人利益目的而存在于创业板公司上市过程中的针对路演推介费用的真实盈余管理行为,从定量和定性两个方面为正确识别创业板公司首次上市交易中可能存在的真实盈余管理行为提供一种尝试,并为进一步加强创业板市场IPO过程中的信息披露监管,投资者利益保护提供若干建议。

二、创业板上市公司主要财务数据分析

(一)总体分布情况及主要财务数据概览 本文研究的对象是自我国创业板市场2009年10月份开板以来至2011年12月31日为止在创业板上市的共计282家公司,剔除因涉嫌造假而被临时叫停的苏州恒久(300060),剩下样本一共为281家公司。

(1)创业板IPO的企业的年份分布如表1所示:

表1 创业板公司IPO年份分布表

由表1可知,创业板开板当年上市的企业数量较少,仅有36家,2010年、2011年在创业板IPO的企业数量一直呈现逐步扩大的态势,说明我国的创业板正处于平稳较快的发展过程之中,上市企业的数量逐步增加。

(2)创业板上市企业的行业分布状况如表2所示:

表2 创业板IPO企业行业分布统计

由表2可知,创业板上市的企业以工业企业为主,多为工业企业中的高科技企业,其次是从事公用事业的企业,商业企业和房地产企业所占比例最小。

符合创业板高成长性高风险的特征。

(3)创业板不同年份上市公司主要财务数据对比分析。基于所能获得的数据,本文主要研究了2009年创业板IPO企业的2006-2010年度的主要财务数据,2010年创业板IPO企业2007-2010年度的主要财务数据,2011年创业板IPO企业2008-1010年度的主要财务数据,并对这些财务数据进行了横向和纵向比较,比较结果如表3、表4所示。

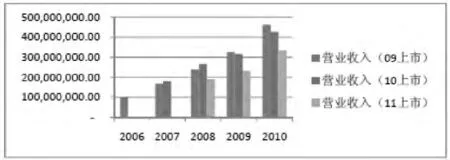

表3 创业板IPO企业营业收入对比分析表

图1 创业板IPO企业营业收入对比分析柱形图

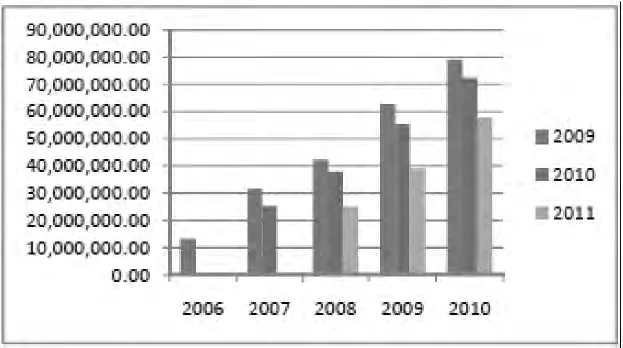

表4 创业板IPO企业净利润对比分析表

图2 创业板IPO企业净利润对比分析柱形图

由表3可知,2009年,2010年和2011年创业板IPO的企业在上市前后均表现出了较强的盈利水平和盈利成长性,从量上来讲,2009年当年上市的企业其盈利水平强于2010年和2011年上市的企业,从质上来讲,2009年上市企业的盈利的持续增长性(成长性)也要强于2010年和2011年上市的企业。

(二)样本选取及数据分析 经过筛选统计,2009年至2011年负责创业板上市公司上市的承销商一共有58家,至少包含一家披露了路演推介费用的被承销企业的承销商一共37家,剔除只负责一家企业上市和被承销企业IPO日期不满足跨越25号文颁布前后两个阶段的承销商共9家,最后满足样本挑选标准进入研究样本的承销商一共为28家。

通常情况下,随着股票市盈率的提高和实募资金总额的提高,承销费用总额及承销费用率也相应地提高,即通常情况下承销费用总额及承销费用率同市盈率和实募资金总额的高低成正比,统计分析了2009-2011年创业板上市企业的平均市盈率、平均实募资金总额、平均承销费用总额以及平均承销费用率的变动,具体结果如表5所示:

表5 创业板IPO企业市盈率和承销费用关系分析表

由表5可知,2009年到2010年,创业板IPO企业的平均市盈率同比增长为11.96%,平均实募资金总额同比增长45.24%,而与此同时,平均承销费用总额的增幅为59.48%,平均承销费用率的增幅为12.75%。符合承销费用率同市盈率成正比增长的关系;而在2010年财政部25号文发布之后,2010年至2011年间,上市企业平均市盈率同比降低23.93%,平均实募资金总额同比减少24.90%,平均承销费用总额同比减少0.08%,降幅明显较低,而令人感到惊奇不解的是,上市公司的平均承销费用率竟然逆势增长,增幅达到了惊人的35.48%。这不同寻常的逆势增长正好出现在财政部25号文发布的前后,,让人不得不怀疑财政部25号文发布之后上市企业存在偷偷将数额不菲的路演推介费用等费用计入承销费用之中从而致使承销费用出现了非正常的高增长的现象。

对同一承销商来说,承销创业板开板以来IPO的企业所收取的承销费率应该处于一个较为稳定的水平,尤其是在同一年份经济形势和行业趋势均未发生较大改变的前提下。在此假设之下,将同一承销商所承销的已经披露了路演推介费用后的创业板IPO企业平均承销费用率同未披露路演推介费用的创业板IPO企业平均承销费用率以及同一承销商承销的所有创业板IPO企业的平均承销费用率进行比较,数据统计分析结果如表3-7、图1-2所示。

表6 不同承销商承销创业板IPO企业承销费用率分析表

由表6分析可知,同一承销商承销的创业板IPO企业中,在披露了路演费用之后,28家承销商之中有25家的平均承销费率低于同一承销商承销的所有创业板IPO企业平均承销费率以及未披露路演费用的所有创业板IPO企业的平均承销费率,比例高达89.29%。即同一承销商承销的创业板IPO企业披露与不披露路演推介费用对企业承销费用的影响十分明显,普遍来说,未披露路演推介费用的创业板IPO企业的承销费用率要高于已经披露了承销费用的创业板IPO企业承销费用率。基于之前同一承销商在一定期间收取的承销费用占募集资金总额的比例相对稳定的假设,笔者推测,承销费用率普遍上涨的原因同未披露路演推介费的创业板IPO企业将路演推介费暗中计入了承销费用之中以避免计入当期损益,在避免当期业绩受影响的情况下导致了承销费率畸高。

在分析了路演推介费用的披露与否对企业承销费用率的影响之后,回归到2010年颁布的财政部25号文上来,试图通过定性和定量的分析来探讨财政部25号文对创业板IPO企业的真实盈余管理行为的影响。表3-8、图1-2揭示2010年财政部25号文公布前后同一承销商承销费用率的变化情况。

表7 财政部25号文发布前后同一承销商承销费用率变动分析表

由表7分析可知,在研究样本对象的28家承销商之中,有25家承销商2010年7月1日(即《问题解答》发布日)之后的平均承销费用率超过了2010年7月1日(即《问题解答》发布日)之前的平均承销费用率,所占比例达到89.29%,意味着在研究的创业板IPO企业的承销商之中,有接近90%的承销商在《问题解答》发布之后不约而同地提高了承销费用率。而在《问题解答》发布前后并无明显的经济形势波动和影响创业板IPO的其他情形发生。同一承销商的承销费用率在一定期间会保持在一个稳定的比例,路演推介费用在财政部25号文出台之前一直默认为计入发行费用之中,冲减股票发行的溢价收入并最终列入当期资本公积而是当期损益。在财政部25号文发布之后,路演推介费用从创业板IPO企业的报表或者是上市报告之中或是大幅减少或是奇迹般的消失了,而与之相伴的是本应该保持稳定的承销费用率反而逆势增长了,这其中错综复杂的关系值得细细端详。路演推介费用计入当期损益之中,势必会影响谋求IPO企业当期的业绩表现,严重的还会成为企业谋求IPO的绊脚石,但是路演推介作为谋求创业板IPO企业最具成效且名正言顺的公开公关手段,给企业IPO之路带来的便利是其他公关手段所无法替代的,野心勃勃的中小企业和高科技企业的管理层们并不会在路演推介费上束手就擒,而是会通过各种手段粉饰费用逃避监管,而将路演推介费用计入承销费用之中实现此消彼长则是获取私有利益最便利最有效的手段。

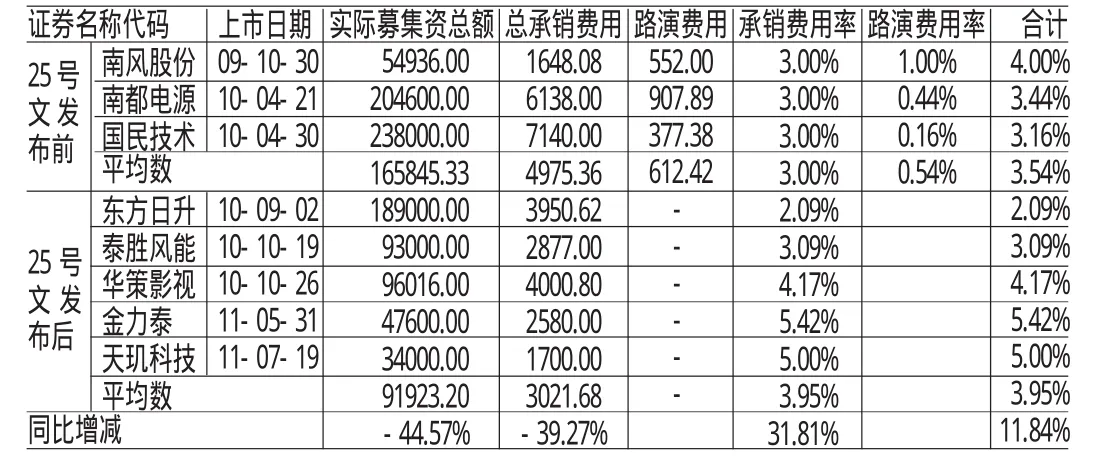

(三)案例分析 由于2010年财政部25号文发布的时间较短,监管作用还未真正落到实处,对广大利用真实盈余管理行为来逃避25号文的束缚的创业板IPO企业的监管和调查还未有积极的进展,因此本文主要以2009-2011年三年间安信证券有限责任公司所负责承销上市的创业板IPO公司的承销费用率的变化典型为案例来进行分析,试图探索安信证券有限责任公司在2010年财政部25号文发布前后平均承销费用率的变化情况及其背后隐藏的原因,从而以一个典型案例来证明创业板IPO企业在财政部25号文发布后存在通过将路演推介费用计入承销费用来进行真实盈余管理的行为。

2009-2011三年间,安信证券有限责任公司共承销创业板IPO企业8家,其中2010年7月1日前实现创业板IPO的企业共三家,分别为南风股份(300004)、南都电源(300068)和国民技术(300077),2010年7月1日之后上市的一共有5家,分别为东方日升(300118)、泰胜风能(300129)、华策影视(300133)、金力泰(300225)和天玑科技(300245)。

经过对这8家创业板IPO企业的承销费用和募集资金总额的相关数据的搜集、整理和分析可得表8。

表8 安信证券承销不同创业板IPO企业承销费用分析表

对表8进行详细而深入的分析可得出如下结论:

(1)财政部25号文实际发生效力(即2010年7月1日)之前,安信证劵一共承销了三家企业,分别为南风股份(300004)、南都电源(300068)和国民技术(300077),这三家企业均披露了路演推介费用的数额,披露率为100%。

(2)财政部财政部25号文实际发生效力(即2010年7月1日)之后,安信证券一共承销了五家企业,分别为东方日升(300118)、泰胜风能(300129)、华策影视(300133)、金力泰(300225)和天玑科技(300245),这五家企业没有一家披露了路演推介费,披露比例为0。

(3)财政部25号文实际发生效力(即2010年7月1日)之前,安信证券承销的三家企业的承销费用率均为3%,说明安信证券一直按照一个较为固定的承销费用率(即3%)来收取承销费,而在财政部财政部25号文实际发生效力(即2010年7月1日)之后,安信证券的承销费用率呈现浮动状态,平均承销费用率上涨到3.95%,涨幅为31.81%,约上涨1/3。在平均承销费用上涨的同时,对路演推介费的披露也从100%急剧下降到0家,伴随着承销费用率增长的是数额不菲的路演推介费用不知所踪,笔者认为极有可能是路演推介费的直接计入承销费用导致了对路演推介费用披露的缺失和承销费用率的非正常上涨。

(4)将财政部25号文实际发生效力(即2010年7月1日)之前三家企业(南风股份(300004)、南都电源(300068)和国民技术(300077)披露的路演推介费用分别加入各家企业的承销费用之中,由此计算出一个新的平均承销费用率,该平均承销费用率同没有披露路演推介费用的五家企业的平均承销费用率更为接近,使得同比涨幅从31.81%降到了11.84%,更进一步证实了财政部25号文实际发生效力(即2010年7月1日)之后的安信证券所承销的五家创业板IPO企业极有可能通过将路演推介费用计入承销费用来进行了真实盈余管理行为。

四、结论与建议

(一)完善创业板市场IPO相关监管制度 创业板应该建立多层级的IPO监管制度,充分发挥财政部、证券业协会以及沪深各证交所的政策指导监管、完善注册会计师审计监督制度、提高广大投资者及媒体舆论等的外部监管作用,做到多管齐下,降低信息不对称,提高信息披露的及时性和透明度。

(二)减少创业板IPO企业的代理成本,对管理层进行合理激励 通过多种方式对谋求创业板上市的企业的管理层进行多元化的激励,减少管理层薪酬与特定业绩或者上市融资成败直接挂钩的激励方式,更多辅以其他类型的激励方式,降低谋求创业板上市的企业的管理层进行逆向选择和道德风险的机会和动机,从而有效遏制在创业板IPO过程中的真实盈余管理行为。

(三)加强创业板企业IPO保荐人的持续监督与披露责任 要求谋求创业板IPO的企业在保荐人及其保荐代表人的选择上应该遵循谨慎公开的原则,被选中的保荐人及其代表人则应当勤勉尽责,诚实守信,对审慎核查和辅导义务的履行要一丝不苟,并对谋求创业板IPO的企业所出具各类文件的真实性、准确性和完整性负责。

[1] 任春艳:《上市公司盈余管理与会计准则制定》,中国财政经济出版社2004年版。

[2] 沈烈:《会计准则与上市公司盈余管理研究》,经济科学出版社2010年版。

[3] 吴文军:《创业板上市公司研究》,中国财政经济出版社2002年版。