择时策略能提供超额收益吗

2014-02-26高潮生

高潮生

择时策略在中国基金业中有众多的信奉者与践行者,这一策略真的能为基金带来稳定的超额收益吗?基金经理是否真的具有优异的择时能力来酌定加减仓的正确时机呢?或者说,主动型股票基金在过去5年和7年中大面积、大幅度地战胜市场,有多少成分是源自择时策略呢?

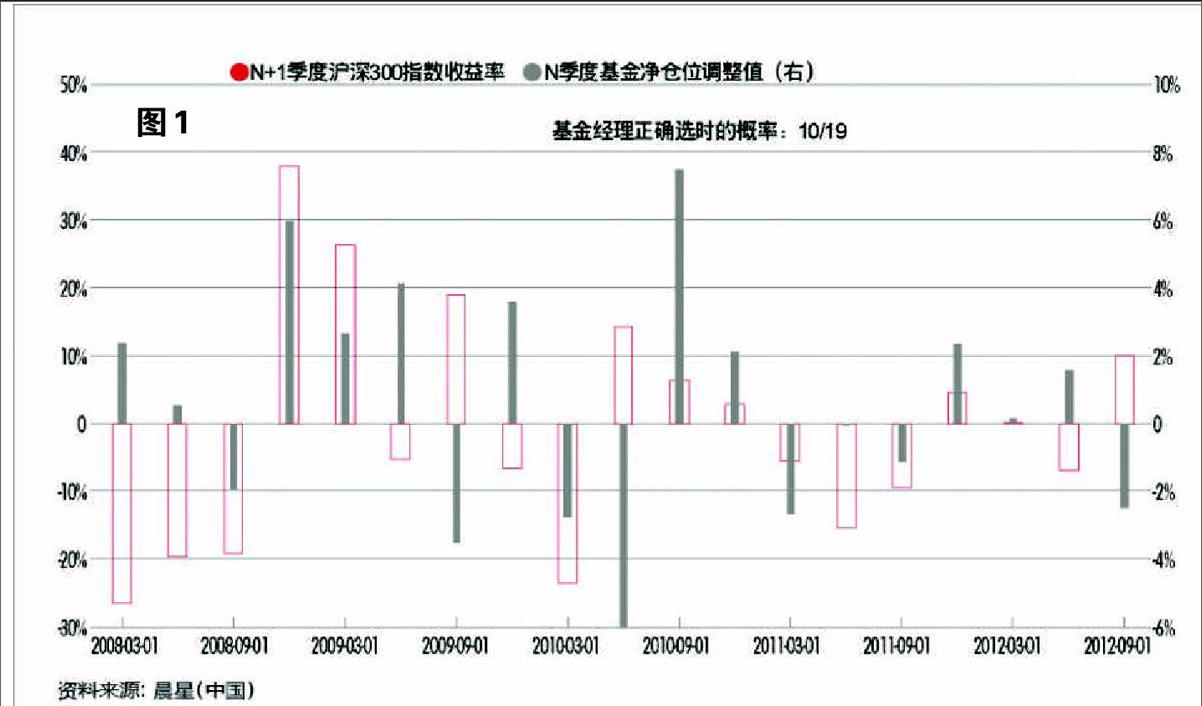

择时的正确率与正确度是衡量基金经理择时能力的两个重要指标。前者属基本指标,反映预测股市涨跌的正确与否;后者属精准指标,需要预测出涨跌的大致幅度。这就是投资中人们经常提到的,正确度可能比正确率还重要,或者说正确性的量级更胜于正确性的频率。我们可以通过比较基金经理在N季度仓位的变化、沪深300指数在N+1季度的涨跌幅度,对此进行检验:从正确率来看,若基金经理在N季度加或减仓,沪深300指数在N+1季度果然上涨或下跌,说明其择时正确,反之亦然。就正确度而言,能够在股市暴涨之前大幅加仓,或暴跌之前大幅减仓的,才是绝对正确的择时决定,才是无数职业投资人的愿景。

我们收集了2008-2012年共19个季度的数据进行分析(图1)。就择时的正确率而言,在总共19次择时中有10次正确,比例勉强过半。而且正确与否并无规律可言,它们不是交替轮番出现,有时连续三季正确,有时则接连三季错误。再看择时的正确度高低:在10次正确择时中,有6次调仓尚属合理,另外4次调仓不是幅度过大就是过小。因此,50%的正确率和60%的正确度似乎很难证明,择时策略能够给基金带来稳定的超额收益,也无法说明主动型基金战胜市场是源于稳定且正确的择时策略。

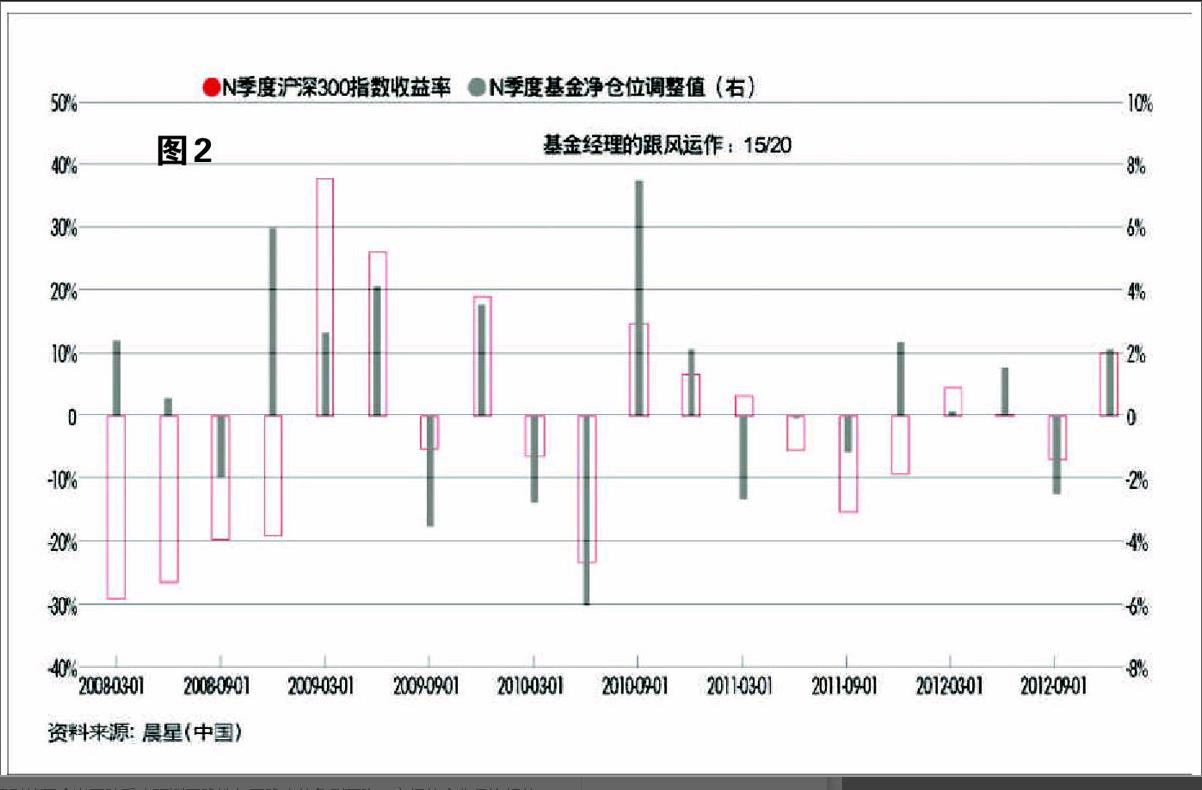

我们还可以使用类似方法,对基金运作中的跟风策略进行分析(图2),看看基金经理的仓位动作究竟是出于跟风还是基于预测。对比N季度沪深300指数的涨跌幅度以及基金仓位的变化程度,在过去5年的20个季度中,二者在15个季度中是同向而行,比例高达75%。而且在这15次中,只有5次属于明显的反应过度,其他10次都在合理的范围之内。换言之,如果考察基金的仓位是否在跟随市场变化而变化,其正确率高达75%,正确度也高达2/3。

这里需要强调三点。其一,季度在基金管理中是个不短的时间跨度。在同一季度内,有时很难判断基金调仓与股市变化的先后顺序关系,我们只能从逻辑上推测基金随后调仓的可能性更大,否则就不会出现跨季度预测正确性与正确度的急剧下降。市场的变化是连续的,它并不知道日历季度的转换。

其二,无论择时策略还是跟风运作的分析,使用季度数据都只是个粗略的描述,远不如月度数据精准可靠。在中国基金业中,换手率会数倍于国际市场,不少基金经理都是运用短平快的操作手段,快速调整仓位。设想他们以季度为时间单位进行调仓,误差明显会比较大。不过囿于数据的限制,目前我们只能停留在季度分析的层面。

其三,这里对于跟风调仓并无丝毫贬损之意。基于准确预测而提前调仓绝非易事,但识时务者为俊杰,能够明察秋毫,很快领悟到市场动能及态势的变化并及时作出正确的反应,仍不失为聪颖机敏的资产管理人。

但提前调仓与跟风调仓在择时效果上差异巨大,尤其是在剧烈波动的市场中。笔者在2002年曾分析过中国股市的14个特点,其一就是1994-2001年的8年间,股市几乎翻了一番,但其间十大涨幅日的平均升幅为17.4%,十大跌幅日的平均跌幅为-10.4%,倘若错失了十大涨幅日,投资人将会损失65%。与1994和1995年相比,今天的中国股市无疑成熟和进步了很多,但单日的剧烈涨跌依然不时可见。错失十大涨幅日,或避开十大跌幅日,或二者都没赶上,将对投资成果产生决定性的影响。

另外,这里所说的择时是狭义上的择时,即基金股票仓位的调整。广义上的择时除了股票仓位的调整之外,还包括股票板块与行业的调整,即根据市场的变化来调整投资组合的结构。为了显示仓位择时与板块择时的区别,市场也将板块与行业的调整称之为资产配置,或满仓运作下的资产配置。与市场动态无关、通常一年或以上才调整一次的叫作战略性资产配置,而时常需要动态调整的则称为战术性资产配置。因此,战术性资产配置也就成为了板块择时的同义语。

在海外市场上,仓位择时已为众多资产管理人所抛弃,但使用板块择时或者战术性资产配置的还大有人在。美国多家学术机构通过不同数据的交叉分析,都已经发现在所有的投资收益中,资产配置的贡献率为85-92%,而选股的重要性只有8-15%。至于说战略性与战术性资产配置谁更重要,至今仍无一致的结论,因为它取决于诸多因素,如市场环境与氛围、股市波动性高低、板块轮动的频率等等。