中美资本市场融资效率比较研究

2014-02-06闻岳春唐学敏

闻岳春,唐学敏

(同济大学经济与管理学院,上海 200041)

1 引言

在对我国资本市场融资效率的研究当中,主要包括对融资效率概念的研究、上市企业的融资效率研究以及资本市场资源配置效率的研究。在对融资效率概念的研究方面,宋文兵[1]提出:“经济学中的效率概念指的是成本与收益的关系,融资效率应该包括两个方面:交易效率和配置效率,前者是指以何种融资方式最低成本的为筹资者提供融入资金以及为投资者提供融出资金渠道的能力;后者是指将稀缺的资本分配给进行最优化生产性使用的投资者,相当于托宾提出的功能效率”。卢福财[2]把企业融资效率定义为企业某种融资方式或融资制度在实现储蓄向投资转化过程中所表现出来的能力与功效。方芳和曾辉[3]认为企业融资效率是指某种融资方式以最高收益——成本比率和最低风险为企业提供生产经营所需资金的能力,即企业的资金融入效率。在上市企业融资效率的实证方面,国内学者多采用数据包络分析方法对我国股权融资效率进行综合评价[4-5],并指出我国上市公司股权融资效率总体成低效状态,同时资源配置的效率也比较低[6-9]。在目前国内已有的文献当中,对资本市场融资效率以及资源配置效率的实证研究多是使用本国上市企业的样本进行比较研究,得出的实证结果也只能比较本国上市企业之间融资效率。本文将采用中美两国上市(或挂牌)高新技术企业样本进行比较分析,以期对我国资本市场服务科技创新的融资效率作更为全面的评价。

2 资本市场融资效率概念的界定

根据以往学者对资本市场融资效率的不同定义,我们发现,资本市场融资效率的概念十分广泛。它既可以是企业融入资金的效率,也可以是资本市场融出资金的效率,还可以是企业资金利用的效率和资本市场资源配置的效率,其中任何一种我们或许都可以称为资本市场的融资效率。通过对已有文献中资本市场融资效率的概念进行总结,我们认为,融资效率可以按照主体的不同可以分成两大类:企业的融资效率与资本市场的融资效率。而它们之间又有着密切的联系:一方面,资本市场融出资金的效率体现为企业融入资金的效率;另一方面,由于资本市场的资源配置效率是指资金供需双方利用资本市场特有的运作机制,基于成本效益原则,尽可能将有限的金融资源配置到更有效率的地方,以实现市场资本配置的帕累托最优[7]。因此,资本市场资源配置的效率又体现为企业利用资金的效率——接受融资的企业资金利用效率越高,说明有限的金融资源配置到更有效率的地方,则资本市场将的资源配置功能越强,反之亦然。

本文在对资本市场的融资效率进行研究时,将分别以企业融入资金的效率和企业利用资金的效率作为切入点,来考察资本市场服务科技创新时的融出资金效率与资源配置效率。

3 实证分析

3.1 模型及方法

本文在对资本市场服务科技创新的融资效率进行评价时,将采取数据包络分析方法中的BCC模型进行实证分析。数据包络分析是一种测度相对效率的数学方法,自1978年Charnes、Cooper、Rhode 首次提出C2R 模型以来,不断得到完善并被广泛运用。数据包络分析方法(DEA)的理论模型主要有规模报酬不变(CRS)、规模报酬可变(VRS)、规模报酬非增(NIRS)三种类型[10]。

本文在使用DEA 模型对资本市场服务科技创新的融资效率进行分析时分成两个部分。第一个部分是考察资本市场服务科技创新时融出资金的效率;第二个部分是考察资本市场服务科技创新时的资源配置效率。由于资本市场融出资金的效率体现为公司融入资金的效率;而资源配置的效率体现为企业融入资金后利用资金的效率。因此,在实证分析过程中将研究企业融入资金的效率和利用资金的效率,进而分析资本市场的融资效率。

资本市场在融出资金时——无论是股票市场、债券市场或者是信贷市场,企业的盈利水平、资本结构和偿债能力是重要的考察对象。因此,在使用BCC 模型进行实证分析时,选择上市(或挂牌)当年的股东权益收益率、股东权益比和流动比率作为投入变量,分别反映企业的盈利水平、资本结构和短期偿债能力对企业融入资金效率的影响;并选择上市(或挂牌)当年融资活动的净现金流入作为产出变量,反应企业在上市(挂牌)当年融资资金的流入情况。

在考察企业利用资金的效率时,选择上市(或挂牌)当年的融资活动净现金流入、股东权益收益率和股东权益比作为投入变量,分别反映资金流入、盈利能力和资本结构对企业利用资金效率的影响;同时选择上市(或挂牌)第二年的总资产收益率、净利润增长率和流动比率作为产出变量,分别反映上市(或挂牌)融资后企业的盈利水平、成长性和偿债能力。

由于DEA 模型要求输入指标值非负[5],因此,当上述指标出现负数时,本文将采取无量纲化处理。具体如下:

其中,zji为第i 个决策单位的第j 项指标原始值;zji' 为第i 个决策单位的第j 项指标无量纲化处理之后的值。

3.2 样本选取及数据分析

在对高新技术行业的分类筛选上,本文参照我国2008年发布的《国家重点支持的高新技术领域》中的八大领域,并从摩根斯坦利与标准普尔发布的全球行业分类标准(GICS)中选择最为接近的六个行业组作为本文样本行业筛选标准,分别为101010 (能源装备与服务)、151010 (化学制品)、201010 (航空航天与防务)、35 (医疗)、45(信息技术)、50 (电子通信服务)。在上述行业中,选择中国和美国于2010、2011 和2012年上市的高新技术公司为样本进行研究,其中中国上市公司333 家,美国上市公司264 家。由于部分公司的数据无法获取(或者指标无意义),因此在后文的实证分析中将剔除部分公司。

在使用实证模型进行分析之前,先对样本公司所属的GICS 行业、证券上市(或挂牌)的交易场所以及上市(或挂牌)当年的规模、盈利水平、资本结构进行考察,统计结果见表1、表2 和表3。

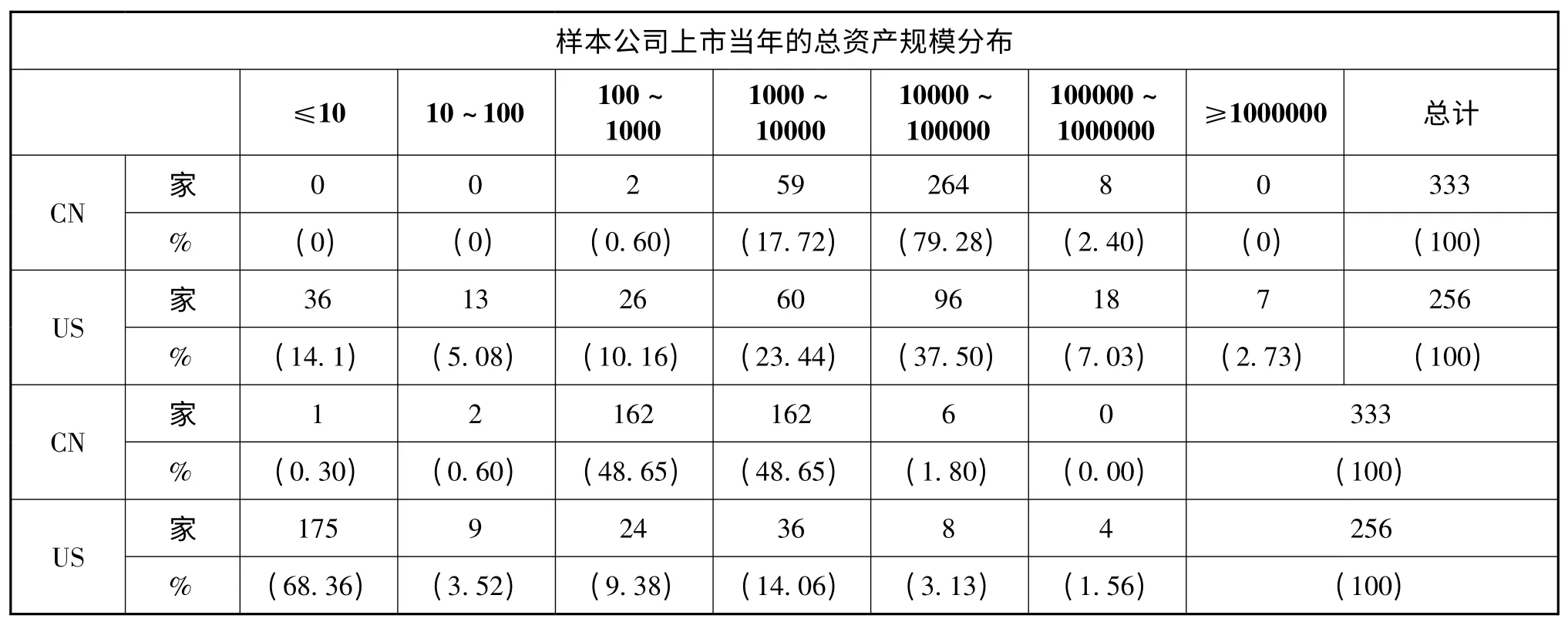

在公司规模方面,中国从2010—2012年上市(或挂牌)高新技术企业的总资产规模分布较为集中,近80%处在1 亿美元至10 亿美元之间;而美国上市(或挂牌)的高新技术企业的总资产规模分布较为均匀,低至10 万美元以下,高至100 亿美元以上都有分布。在净利润方面,指标的差异更大:中国高新技术企业中在上市(或挂牌)当年净利润有90%以上处于100 万美元至1 亿美元之间;而美国公司在上市 (或挂牌)当年有近70%处于亏损状态。尽管如此,从表3 中可以发现,美国公司净利润的均值仍然要高于中国公司。在资本结构方面,从表3 中的描述性统计当中可以发现,中国公司的股东权益比的均值要明显高于美国公司,说明中国公司在上市(或挂牌)当年自有资本占比较高,而美国公司的负债水平较高,少数公司甚至出现过度负债的情况。从整体上来看,中国上市(或挂牌)高科技企业的规模、盈利水平及资本结构相对美国公司均显示出均质性:各数据指标的标准差在较大程度上小于美国公司。这是因为美国证券交易委员会 (SEC)对上市(或挂牌)公司采取注册制的原因,公司只需满足相应的财务标准,按照相关法律法规进行详尽的信息披露,即可上市(或挂牌)。因此美国上市的高新技术公司的规模、盈利水平及资本结构表现得更为参差不齐。

表1 样本公司所属的GICS 行业及其证券上市(或挂牌)的交易场所 单位:家

表2 样本公司上市(或挂牌)当年的总资产规模与净利润分布 单位:万美元

表3 样本公司上市当年总资产、净利润及股东权益比的描述性统计

3.3 DEA 模型实证结果及分析

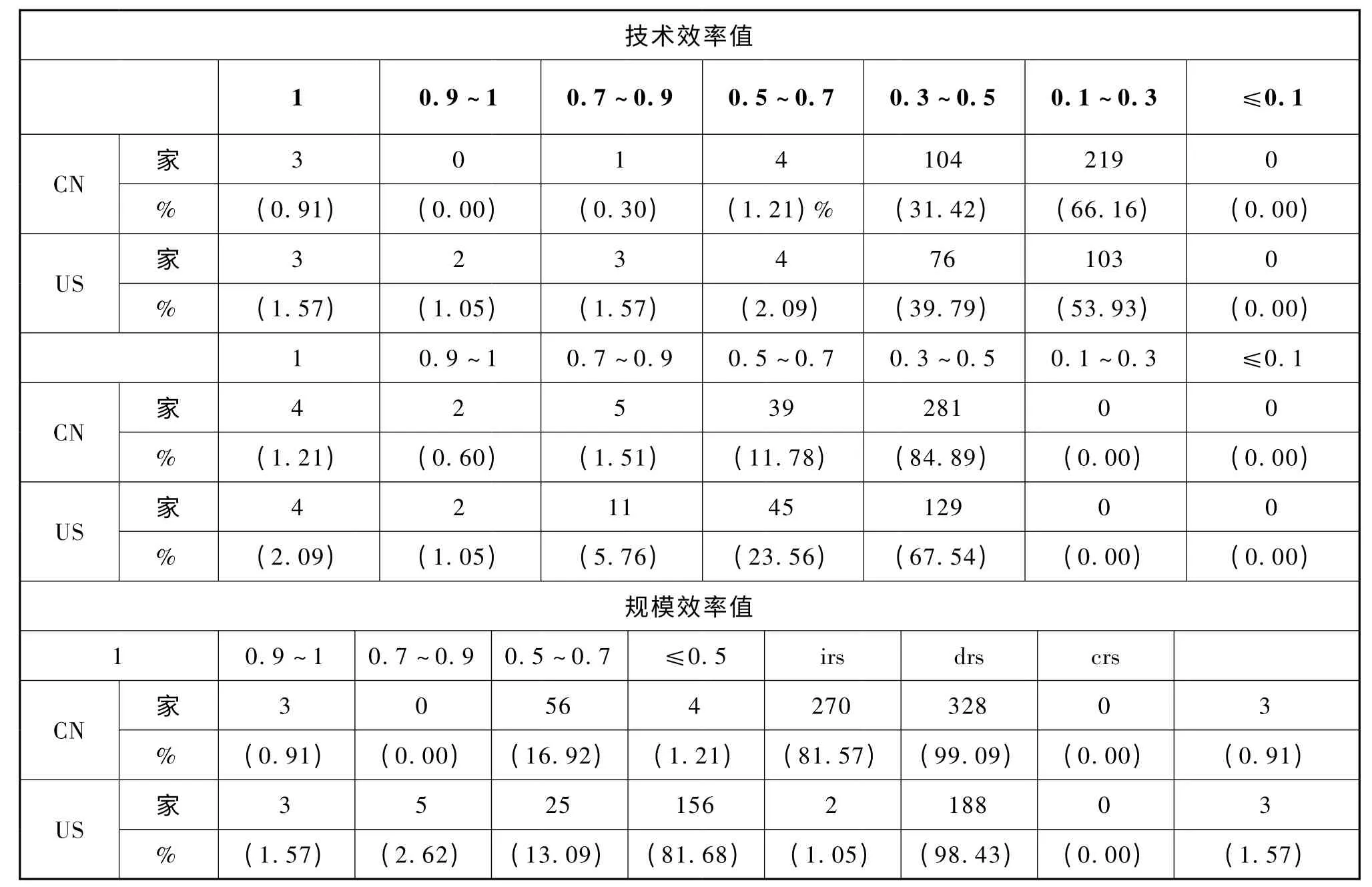

(1)高新技术企业融入资金的效率评价。本文在对企业融入资金的效率进行实证分析时,投入变量分别为2010—2012年上市(或挂牌)的高新技术企业在上市(或挂牌)当年的股东权益收益率、股东权益比和流动比率,产出变量为上市当年的融资活动净现金流入。剔除数据不全的公司,最后进行实证的样本中包括中国公司331 家,美国公司191 家,并使用MaxDEA5.0 进行分析。实证结果汇总见表4 (a)、表4 (b)。

从表4 (a)报告的效率值来看,中美两国高新技术企业融入资金的技术效率值在各个区间的分布非常接近,整体上美国公司的效率值只是略微高于中国公司的效率值。值得注意的是,样本中的522 家公司里,除了6 家技术效率值为1 的公司外,绝大多数公司的技术效率值处于0.1~0.5之间,这意味着中美两国高新技术企业融入资金的效率除极少部分较高外,大部分公司都处于效率不足的状态。在技术效率值等于1 的6 家公司中,中国和美国各占3 家,其中中国公司都来自创业板,美国公司都来自纽约证券交易所。同时,3家中国公司上市当年的总资产与净利润都低于平均水平。

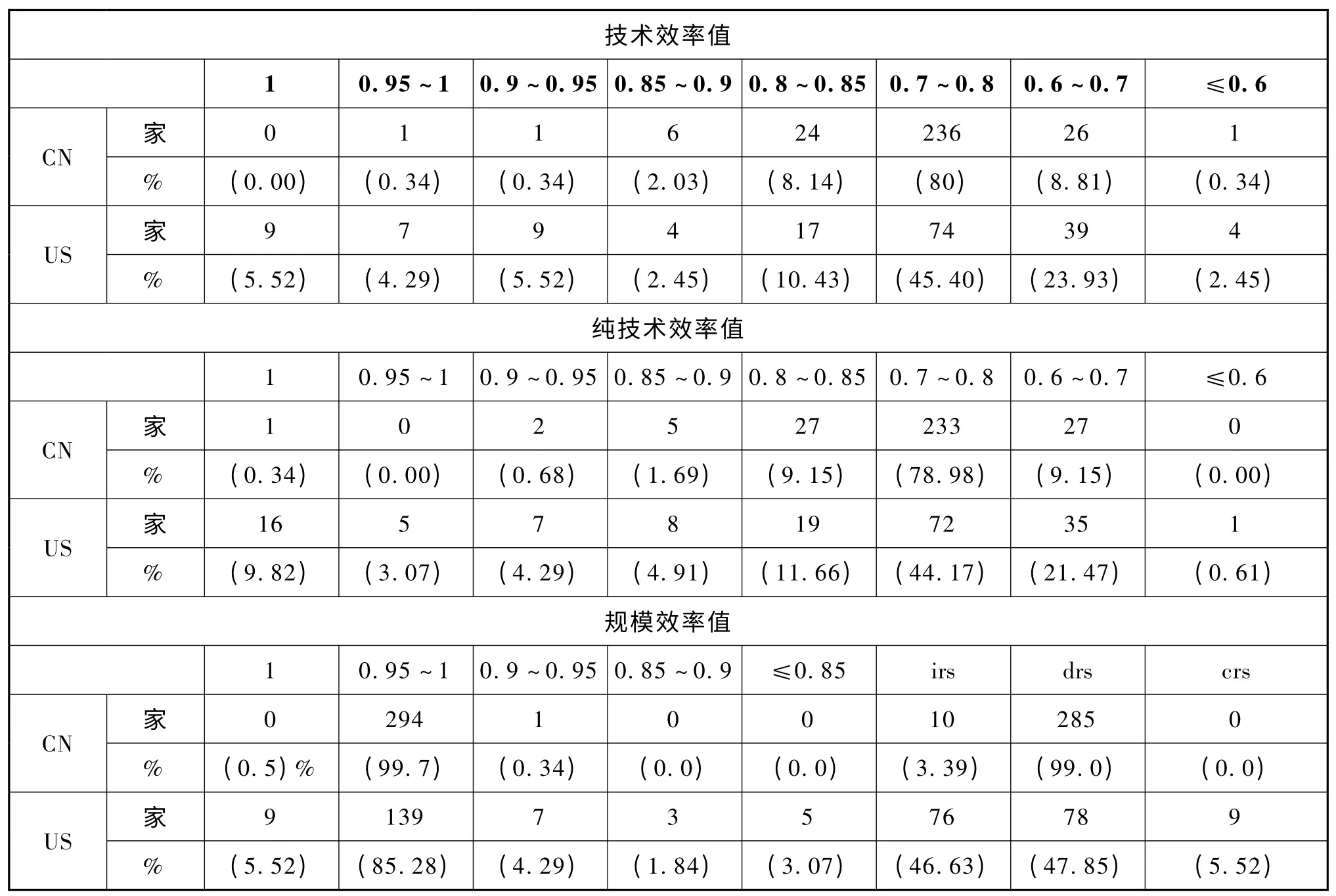

(2)高新技术企业利用资金的效率评价。由于资本市场资源配置的效率体现为企业利用资金的效率,因此可以通过对企业运用资金的效率进行评价来判断资本市场资源配置的效率。剔除数据不完整的公司,该部分实证样本容量最终为中国公司295 家,美国公司163 家。投入变量为上市 (或挂牌)当年的融资活动净现金流入、股东权益收益率和股东权益比;产出变量为上市(或挂牌)第二年的总资产收益率、净利润增长率和流动比率。实证结果见表5(a)、表5 (b)。

表4 (a) 高新技术企业融入资金效率实证结果

表4 (b) 融入资金技术效率值等于1 的公司概览

表5 (a) 高新技术企业利用资金效率实证结果

表5 (b) 利用资金技术效率值等于1 的公司概览

从表5 (a)中可以看出,美国公司中共有9 家(5.52%)处于DEA 有效的状态,而中国公司中没有出现DEA 有效的企业。在纯技术效率方面,效率值为1 的公司美国有16 家,而中国仅有1 家,80%的中国公司技术效率值集中在0.7 至0.8 之间。从技术效率值的分布来看,中国公司在利用资金的效率方面基本处于美国公司的中等水平,这显示出我国资本市场资源配置效率的不足。另外,融入资金效率最高的3家美国公司中有1 家出现在了表5 (b)中,而表4 (b)中的3 家创业板公司的资金利用效率则表现平平,只介于0.7~0.8 之间。值得注意的是,在表5 (b)中出现的9 家公司中有2 家是在美国场外市场的公告板市场挂牌。相对于我国仅有3 家样本公司在“新三板”挂牌,美国有三分之一的样本公司来自场外市场。从这个角度看,发展场外市场对促进一国科技创新十分重要。因此,我国有必要加快建设多层次资本市场,大力发展场外资本市场,更好地发挥资本市场服务科技创新的作用。

4 结论

(1)在对样本公司的总资产、净利润及股东权益比进行描述性统计时发现,中国的上市(或挂牌)高新技术企业相对美国公司显示出均质性——中国上市 (或挂牌)高新技术企业的规模、盈利水平及资本结构相对接近,数值在一定范围内大量集中;而美国由于其公司上市(或挂牌)采取注册制的原因,各指标数值差异较大。

(2)在资本市场融出资金方面,中美两国资本市场对高新技术企业融出资金的效率较为接近。实证结果中DEA 有效的中国公司和美国公司各有3 家,技术效率值的分布也较为接近,整体上美国公司的效率略高于中国公司。但是,除极少数公司的效率较高外,大多数高新技术企业融入资金的效率较低,这表明中美两国资本市场在帮助高新技术企业融资方面仍有很大上升空间。

(3)在资本市场资源配置方面,中国资本市场在服务科技创新时的资源配置效率相对较低。实证结果中没有出现DEA 有效的中国公司,并且技术效率值大于0.9 的公司数量只有2家。同时,融入资金效率较高的中国公司中也并没有表现出良好的资金利用效率。

(4)在对比中美两国上市 (或挂牌)的高新技术企业时发现,美国公司样本中有三分之一的公司来自场外市场的公告板市场,而我国仅有3 家样本公司来自“新三板”。同时,实证结果中利用资金效率达到DEA 有效的9 家公司中有2 家在公告板市场挂牌。这表明大力发展场外资本市场对于促进科技创新有着积极的意义,我国应加快建设多层次资本市场,更好地发挥资本市场服务科技创新的作用。

[1]宋文兵.关于融资方式需要澄清的几个问题[J].金融研究,1998,(1):34-41.

[2]卢福财.企业融资效率分析[D],北京:中国社会科学院研究生院,2000.

[3]方芳,曾辉.中小企业融资方式与融资效率比较[J].经济理论与经济管理,2005,(4):38-42.

[4]刘力昌,冯根福,张道宏,毛红霞.基于DEA 的上市公司股权融资效率评价[J].系统工程,2004,(1):55-59.

[5]王新红.我国高新技术企业融资效率研究[D].西安:西北大学,2007.

[6]韩立岩,蔡红艳.我国资本配置效率及其与金融市场关系评价研究[J].管理世界,2002,(1):65-70.

[7]杨亦民,刘星,李明贤.浅析我国资本市场的资源配置效率[J].生产力研究,2006,(7):71-73.

[8]岳正坤,王高.我国资本市场配置效率探析[J].中南财经政法大学学报,2006,(3):86-90.

[9]张成栋.中国证券市场低效运作的制度缺陷与治理对策[J].金融研究,2005,(9):155-162.