黄金“牛市”步入尾声

2013-12-31郑联盛

郑联盛

郑联盛 中国社科院金融所助理研究员

6月27日,黄金价格创出了三年多来的新低,金价逼近了1200美元收于1200.65美元。随后,黄金价格又出现了一定幅度的反弹,8月16日现货黄金涨至1377美元每盎司,比6月底的低点回升了近15%。对于未来黄金价格的走势,市场分歧较大。笔者认为,从黄金的货币属性和消费需求的状况看,在美国经济去杠杆和再平衡中,黄金缺乏继续上涨的汇率、货币基础,也缺乏坚实的消费需求基本面。

两轮历史性牛市

二战之后,黄金价格经历了两轮历史性的大“牛市”。第一个“牛市”是从1971年上半年开始,当时黄金价格不足40美元每盎司,至1980年9月26日飙升至698.75美元每盎司。在近10年的“牛市”中,黄金价格上涨了近18倍。上世纪80年代初期之后,黄金价格则经历了漫长的20年“熊市”,金价维持在300—400美元区间。黄金第二个“牛市”则从2000年5月底开始,当时黄金价格约270美元(不足1980年高点的40%),本轮牛市持续到了2011年底,涨幅略高于7倍,也是一个大致十年的“牛市”。

两轮黄金“牛市”与国际货币体系的演进息息相关,是黄金货币属性的最直接映射。第一个“牛市”与布雷顿森林体系崩溃直接相关。上世纪70年代初期,由于美元贬值并与黄金脱钩,维系战后国际贸易和金融稳定的布雷顿森林体系崩溃。该体系瓦解过程实际上是美国的主权信用危机和美元危机,黄金的货币属性在美元危机中被强化,被认为是最佳“天然货币”。在1976年牙买加协定确立了黄金非货币化和汇率浮动化原则之后,美元危机仍没有消除。1974—1978年美国贸易赤字高达850亿美元,外汇市场不断抛售美元,美元兑日元从1977年初至1978年10月底贬值超过40%。在这个过程中,黄金价格不断上扬,演绎了第一轮牛市。

黄金第二轮“牛市”为美元主动“战略贬值”所引发。东亚金融危机之后,随着全球化分工的深入发展,美国强化了其在国际贸易、金融和货币体系中的中心地位,形成了“后布雷顿森林体系”。在这个“中心—外围”体系中,中心国家美国过度消费,其对外围经济体的经常项目逆差不堪重负,美国为此实行美元战略贬值。美元指数从2001年底至2008年中期贬值近40%。在美元战略贬值过程中,实际上是美元的信用本位被侵蚀,相应地黄金的货币属性则再度凸显。这是本世纪以来黄金牛市的最大触发因素。

黄金的价格决定

黄金价格与美元存在着显著的相关性,两轮黄金“牛市”都是美元大幅贬值之时。黄金价格和美元币值之间呈现较为明显的负相关,这具有较强的经济逻辑:其一,黄金具有天然的货币属性,在“没有体系”的国际货币体系中,黄金和基于信用本位的美元都是最普遍的储备资产,二者之间存在货币竞争性。其二,黄金还有天然的贵金属属性,具有较强的保值增值功能,在美元资产贬值中,黄金是最好的替代资产,二者之间存在价值竞争性。

从2008年至2011年底美元指数和黄金价格走势看,二者的负相关并不显著。美国金融危机之后,美元并没有大幅贬值,如果按原来的经济逻辑,那黄金价格就没有大幅上涨的“汇率基础”,但是,这个阶段却是本轮金价飙涨最为迅速的时期。为此,黄金的价格决定并非是只有美元汇率一个因素。

根据相关的研究,除美元汇率外,基准利率、通胀率以及股指涨跌等也是黄金价格长期的决定因素。其中基准利率是最为基础的因素,低利率是黄金价格上涨的货币基础。上世纪70年代主要是石油危机造成的滞胀,使得全球主要经济体纷纷出台宽松货币政策。本轮黄金牛市与网络泡沫后的货币宽松以及金融危机之后的极度宽松货币政策是直接相关的。由于目前各个经济体的货币政策是以邻为壑的竞争性贬值,为此美元指数并没有发生明显的贬值,但是零利率和量化宽松政策已经使得全球流动性过剩,助长了黄金价格。

2013年4月,黄金价格暴跌与美联储量化宽松政策的退出预期强化是相关的。由于美国经济在去杠杆和再平衡中取得较大成效,经济复苏和就业改善较为明显,联储量化宽松政策退出将是时间问题,美国利率水平将缓慢提升,美元也将走强,这就弱化了黄金上涨的利率和汇率基础。同时,由于美元的货币地位强化,黄金的货币属性则随之弱化,黄金保值增值的收益也会降低,黄金投资需求将下降,价格走低是自然而然的。4月份联储的政策声明则强化了上述预期,引发了黄金价格的暴跌。

黄金价格的未来走势

基于黄金的货币属性和价值属性分析黄金价格走势是具有合理性的,但是,也更多应该集中在黄金市场的供需分析上。世界黄金协会指出,在金融危机之后,黄金价格的决定已经发生了结构性的变化,黄金不仅是与利率和汇率相关的投资产品,更是与经济增长相关的消费产品。特别是新兴经济体的收入增加带来的黄金消费品需求的膨胀,使得黄金需求结构发生实质改变。因利率和汇率变化导致的是黄金投资需求的下降,但如果来自消费需求增加更快,那黄金价格可能保持强势。

国际现货黄金收盘价格走势(美元/盎司)资料来源:Wind

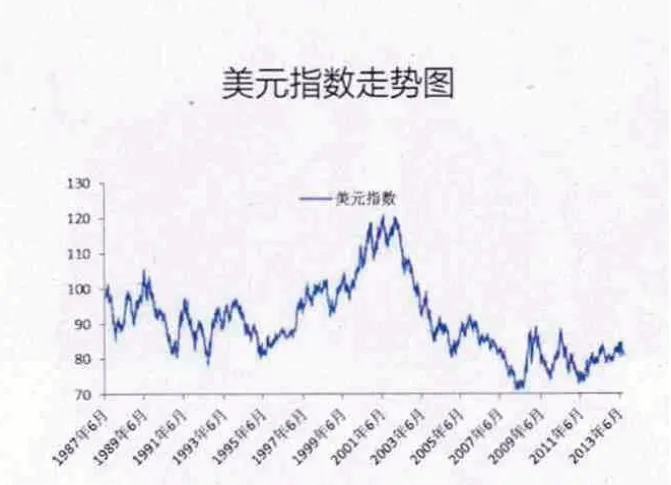

美元指数走势图资料来源:CEIC

黄金四大需求的占比(%)资料来源:世界黄金协会和作者计算

实际情况是,全球黄金需求在下降。2013年度第二季度世界黄金需求量同比下降了12%,为856吨。2013年的黄金需求延续了2012年需求偏弱格局,2012年黄金需求总量为4405.5吨,同比下降4%。同时,需求的结构发生了重大改变,投资需求下降,消费需求增加。2011年全年投资需求为1700吨,而2012年则降低至1534.6吨。2013年上半年,黄金消费需求占比从去年底的43%增长至61%,而投资需求的比例则从2012年底的35%降低至18%。

黄金需求增长主要来自印度和中国。2012年6月底之前一年,印度和中国的黄金需求量为773.5和782.8吨;2012年中期至2013年中期,两国黄金需求分别扩大至998.3吨和1048.5吨。中印两国的黄金消费需求和投资需求都是快速增长的。

6月底以来的价格反弹,可能与美联储政策表态的模糊以及印度、中国、中东等黄金饰品消费者“抄底”行为是关联的。从黄金未来需求的结构看,金价没有继续上行的基础。一是科技领域和央行购买对黄金的需求是保持相对稳定的,对未来价格的冲击可以认为中性。二是投资需求是与利率和汇率联系在一起的。美元走强和利率上升是一个中期趋势,这决定了黄金投资需求中期面临货币的不利因素。三是黄金饰品消费需求。新兴经济体经济下行的趋势日益明显,收入增速下滑及其对黄金饰品等消费的负面冲击将逐步显现。

从中长期看,由于美国经济再平衡将日见成效,联储政策退出和美元走强将是中期趋势,国际经济体系中的美国和外围经济体的贸易流和资本流将不再那么紧密,而新兴经济体在全球经济再平衡中将受到明显的需求冲击,经济下行风险较大,势必影响到收入和消费,为此,黄金价格没有上行的货币支撑和基本需求支撑。