地方政府影响上市公司并购模式选择的动因分析及效果验证

2013-11-23宋盛楠张瑞萍

宋盛楠,张瑞萍

(北京交通大学 经济管理学院,北京 100044)

一、引 言

并购(Mergers&Acquisitions)是以商务控制权为标的的交易[1]。上市公司并购是上市公司通过兼并收购方式进行投融资,以促使全公司资源合理流动的强有力工具。

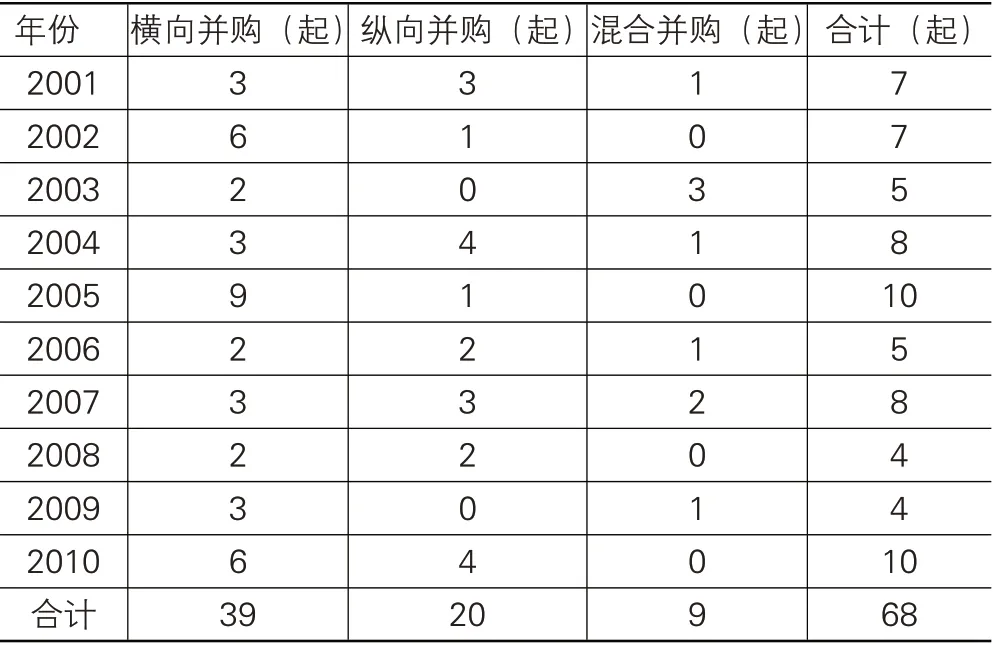

在我国经济体制改革的特殊背景下,地方国有上市公司的大量存在使得地方政府不仅成为上市公司并购的监管者,而且作为股东直接参与并购。股权分置改革以来,地方政府进一步从幕后转至台前,在推动上市公司并购市场化进程中有着不可替代的作用。以昆明市为例,通过笔者对证券之星、新浪财经、网易财经、云南省证监局等网站相关信息的归纳,在2001-2010年间,根据并购双方的行业特征进行分类,19 家上市公司共公告了60 起横向并购、28 起纵向并购和12起混合并购,其中最大股东为政府、政府下属机构及国有企业的上市公司并购事件共约68起,即受政府直接或间接影响的并购行为占并购总数的68%,说明地方政府影响上市公司并购的现象非常普遍,见表1所列。方政绩表现的提升,增强地方政府间的竞争力。地方政府由于主客观两方面动因影响上市公司并购,间接传递政治意图。

表1 昆明市上市公司2001-2010年受政府影响并购事件统计

上市公司并购模式的选取是并购的重要组成部分,根据不同的标准,并购模式分为不同的种类。例如:按照并购双方的行业特征,分为横向并购、纵向并购和混合并购[2];按照并购双方主体的特征,分为行政主导型、市场主导型和介于两者之间的并购模式等。在已有的成果中,我国学者主要对行政主导型并购、同属并购等进行分析。李哲[3](2007) 认为,行政主导型并购使得上市公司承担了过多的社会职能,造成上市公司持续恶化。王凤荣等[4](2011)认为,同属并购是地方政府干预公司控制权市场的主要路径与体现。方军雄[5](2008)发现,地方政府控制的企业更多实施本地并购。朱红军[6](2006) 认为在国有企业管理层收购的管制方面,地方政府与中央级政府部门间管制策略不同。本文的实证研究从横向、纵向和混合并购入手,对于此三种并购模式,国内外学者(Manne 1965[7],Salant、Seitzer、Reynolds 1983[8],张雪芹2009[9]等)多从并购特征集中分析其优缺点,少数学者(魏成龙2003)[10]研究了这三种模式对上市公司长短期绩效的影响,周昌仕(2008)[11]等学者实证分析了政府控制和从并购行业属性出发的并购模式选择之间的多元线性关系,认为公司并购的行业属性取决于企业性质和行政级别,而政府控制的正效应是高级别政府对企业盲目多元化的抑制,负效应是低级别政府控制企业过度多元化的侵害效应。

本文针对我国独特的经济发展背景,以昆明市19家上市公司2001-2010年受政府影响的68起并购事件为样本,研究地方政府影响上市公司并购模式选择的动因,运用灰色关联法获得地方政府政绩指标与横向、纵向、混合并购关联度大小的顺序,再根据多元回归法,基于不同的灰色关联度进一步探讨这两者之间的多元线性相关性,分析地方政府在达到不同政绩目标时,影响上市公司选择的具体的并购模式,从地方政府干预角度完善上市公司并购模式选择的动因研究,进一步阐述并购模式的选取反过来对政府自身利益和社会福利产生的效果,为证明制度存在的具体缺陷和政策建议提供模型和数据支持。

二、地方政府影响上市公司并购模式的动因及假设

(一)地方政府影响横向并购模式的动因及假设

就并购双方的行业特征而言,横向并购指同行业中两个从事相同或相近业务的公司之间的并购,又被称为水平并购。横向并购是企业并购最常用的模式,具有纵向并购和混合并购都不能比拟的优势。

地方政府影响上市公司选择横向并购模式的动因为:为了做大做强企业,利用并购行为形成行业龙头,政府选取横向并购来实现上市公司的强强联合;地方政府作为独立的利益主体,主要考虑增加地方财政税收等自身的政绩表现,倾向于促进本地区上市公司的横向并购,保护产能低、规模小的企业不被异地企业并购,提高对本地区同行业市场的控制力。

横向并购后,由于部门合并和职能合一,或某些机构的取消,可能带来大量人员冗余及随之而来的人员精简,给本地区就业造成负面影响[12],因此地方政府对其可能带来的负面效应通常进行宏观方面的调控和整合。

通过以上的分析,形成以下有待实证检验的三个假设:

H1a:地方政府政绩指标与上市公司横向并购之间的相关性均显著;

H1b:地方政府政绩指标与上市公司横向并购均正相关;

H1c:地方政府影响上市公司采取横向并购必然导致对本地区就业的负效应。

(二)地方政府影响纵向并购模式选择的动因及假设

就并购双方的行业特征而言,纵向并购指处于上下游行业的两个企业之间的并购,又被称为垂直并购。我国行业发展的不平衡、产业链上利润的差异、企业节约资源和成本的要求等是上下游行业之间纵向并购发生的原因。

地方政府影响上市公司选择纵向并购模式的动因为:为了降低对纵向相关企业的依赖性,完成产业链的整合,政府往往选择在国家宏观政策中受到较少限制的纵向并购,对企业自身绩效有较好影响;我国现阶段为高新技术行业的上市公司提供了大量优惠政策,且在创业板顺利上市后,更为其提供了广泛的融资平台,充分保障资金需求。因此,地方政府更倾向于促使生产型上市公司纵向并购具有科研实力的企业,有利于提升上市公司的生产技术,提高其他潜在竞争者的进入壁垒。

纵向并购虽然拥有大量优势,但也伴随着许多风险:生产型上市公司纵向并购后,一般发生与设备转移、处置或重置有关的费用比较多,裁员发生的费用虽然相对较少,但仍给地区就业带来不良影响。

通过以上的总结,形成以下有待实证检验的四个假设:

H2a:地方政府政绩指标与上市公司纵向并购之间的相关性均显著;

H2b:地方政府政绩指标与上市公司纵向并购均正相关;

H2c:地方政府影响上市公司采取纵向并购必然导致对本地区就业的负效应;

H2d:地方政府影响上市公司采取纵向并购必然导致对本地区固定资产投资总额的负效应。

(三)地方政府影响混合并购模式选择的动因及假设

就并购双方的行业特征而言,混合并购指处于不同行业甚至不同产业的两个企业之间的并购,又被称为多元化并购或多角化并购。通过混合并购,企业可以用最低的成本生产系列不同的产品和服务,从而实现多元化经营战略。

地方政府影响上市公司选择混合并购模式的动因为:①地方政府拥有从国家政策层面获得全方位信息的优势,为了实现企业的范围经济,在进行混合并购时,往往影响上市公司选择某时期内国家政策重点扶持的行业,以期最大限度地获得并购收益;②通过委托代理关系产生的上市公司经理们为了能控制更多的市场,获得更高的权利报酬和社会地位,很可能盲目进行混合并购达到企业短期内迅速扩张的目的[13]。地方政府作为公司股东多建立完善的激励监督机制来促使经营者以企业利益为重,并对混合并购过程进行把关,降低并购风险;③地方政府作为本地区的“大家长”,为了救助某些经营困难或急需扩大生产规模但缺乏资金后盾的企业,极易进行“拉郎配”式的混合并购[14],导致上市公司并购后整合困难,陷入权利纠纷的困境。

学者冯根福、吴林江等[15]对上市公司混合并购长期绩效研究时发现,混合并购后多形成上市公司业绩下滑的不良局面。导致此种情况出现的原因是:我国上市公司许多混合并购陷入“多元化陷阱”,盲目进行扩张,强行实施并购,使得企业有限资源过度分散、财务负债过重和管理混乱,必然造成企业绩效下降甚至最终失败的悲惨局面。同时,专业人员跨行业调整的可行性不高导致人力整合成本增加,必然形成对就业或就业相关方面的负效应。

通过以上的归纳总结,形成以下有待实证检验的四个假设:

H3a:地方政府政绩指标与上市公司混合并购之间的相关性均显著;

H3b:地方政府政绩指标与上市公司混合并购均正相关;

H3c:地方政府影响上市公司采取混合并购必然导致对本地区就业或相关政绩指标的负效应;

H3d:地方政府影响上市公司采取混合并购必然导致对与上市公司绩效相关政绩指标的负效应。

三、建立多元回归模型

基于昆明市68 起上市公司并购的样本事件,本文在研究地方政府政绩指标与上市公司并购模式的相关性时,满足以下两个条件:①三种并购模式下的上市公司并购事件对地方政府政绩各项指标产生影响;②地方政府直接或者间接影响着上市公司三种并购模式选取。在此条件下,地方政府政绩指标与上市公司三种并购模式之间相关性是否显著?其具体系数如何?这些关键问题还需要实证检验来详细分析。

(一)解释变量和被解释变量

1.解释变量

2005年10月9日,国家发改委在官网的专栏精粹中发表了《政府政绩评价指标体系研究》[16]一文,系统论述了政府政绩评价的四类指标体系,是我国地方政绩指标评价研究中最权威的论断。文中指出,政府政绩指标体系分为政治业绩评价指标体系、经济业绩评价指标体系、社会业绩评价指标体系、生态环境业绩评价指标体系四大类。

我国学者研究中最具有代表性的论断为:薄权利[17]认为,地方政绩指标应包括人均GDP、居民人均可支配收入及其变化率、就业率及就业率变化率、社会保障率及其变化率、“三废”治理达标率、基尼系数及基尼系数变化率、犯罪率及上访率等14 项指标;雄瑞[18]认为,国家发改委在“十二五”期间,对纳入重点开发的区域,将侧重评价GDP增长指标、产业结构、质量教育、城镇化率、吸纳人口就业等方面。

为了使研究在时间序列上更客观和全面,笔者剔除生态环境业绩评价指标,根据经济业绩评价指标体系、社会业绩评价指标体系和学者的相关研究,拟定与上市公司并购相关的地方政绩指标三大类,分别为:

(1)反映地区经济发展变化的经济类指标,即市区地区生产总值X1(亿元)、市区地方财政预算内收入X2(万元)、市区地方财政预算内支出X3(万元)、市区限额以上工业企业本年应交增值税X4(万元)、固定资产投资总额_市辖区X5(万元)。

(2)反映地区社会发展水平的社会发展指标,即市区从业人员X6(万人)、限额以上工业企业年平均从业人员数_市辖区X7(万人)、市区职工平均人数X8(万人)。

(3)反映地区人民生活水平的居民生活质量指标,即市区社会消费品零售总额X9(万元)、市区城乡居民储蓄年末余额X10(万元)。

昆明市2001-2010年地方政绩指标原始数据见表2所列。

表2 昆明市2001-2010年地方政绩指标原始数据

2.被解释变量

我国学者王凤荣等在研究地方国有上市公司同属并购与地方政府干预度的相关性时,选择同属并购的对数发生比作为被解释变量。但作者认为,根据多元回归分析的计算特点,三种并购模式的对数发生比不能与具体的地方政府政绩指标进行较好地回归,且不能完全解释回归结果的经济意义。因此,本文拟定将横向、纵向和混合并购三种模式下,上市公司的收购成本和作为最大股东的政府、政府下属机构及国有企业所占股份比例的乘积作为上市公司三种并购模式的代表指标,一方面充分反映了上市公司并购过程及结果,即并购收购金额的多少决定了上市公司并购完成后的收益,另一方面重点体现了地方政府在上市公司并购中的影响。论文拟定三个指标来进行表示,分别为横向并购收购金额Y1(万元)、纵向并购收购金额Y2(万元)和混合并购收购金额Y3(万元)。昆明市2001-2010年上市公司并购三种模式收购金额原始数据见表3所列。

表3 昆明市2001-2010年上市公司并购三种模式收购金额原始数据

(二)灰色关联法分析地方政绩指标与三种并购模式的关联度

(1)灰色关联法是根据序列曲线几何形状的相似程度来判断其联系是否紧密,曲线越接近,相应序列之间的关联度就越大,反之就越小[19]。

首先,设系统行为序列为:

记折线:

再设:

然后,设系统行为序列为:

设序列Xi和Yj长度相同,则称

设序列 Xi和Yj长度相同且初值不等于零,θ ∈[0 ,1] ,则称:ρij=θεij+(1-θ)rij为Xi和Yj的灰色综合关联度。

(2)根据以上计算方法,可以得到三种并购模式下的灰色综合关联度。

横向并购条件下的综合关联度见表4所列。

表4 横向并购条件下的综合关联度

通过关联矩阵可以看出,横向并购条件下的综合关联度从大到小排序依次为: X1、 X4、 X9、 X5、 X3、 X2、X7、X10、X6、X8,即市区生产总值影响最大,市区职工平均人数影响最小。

纵向并购条件下的综合关联度见表5所列。

表5 纵向并购条件下的综合关联度

通过关联矩阵可以看出,纵向并购条件下的综合关联度从大到小排序依次为: X10、 X2、 X4、 X3、 X1、 X9、X5、 X6、 X7、 X8,即市区城乡居民储蓄年末余额影响最大,市区职工平均人数影响最小。

混合并购条件下的综合关联度见表6所列。

表6 混合并购条件下的综合关联度

通过关联矩阵可以看出,混合并购条件下的综合关联度从大到小排序依次为: X7、 X6、 X8、 X2、 X3、 X4、X1、 X9、 X5、 X10,即限额以上工业企业年平均从业人员数影响最大,市区城乡居民储蓄年末余额影响最小。

由此,在多元线性回归模型中,应根据综合关联度大小顺序建立模型并进行回归分析。

(三)多元回归模型

1.多元线性回归基本模型

多元线性回归指一个被解释变量与多个解释变量之间的线性关系。模型的一般形式为[20]:

其中,y是被解释变量; X1,X2,…,Xn是解释变量; β0是常数;β1,…,βn 是回归系数;ε 是随机误差。

2.对横向并购条件下假设的检验

将Y1与X1至X10按照灰色综合关联度的大小顺序进行回归,可得到如表7中所示的回归结果。

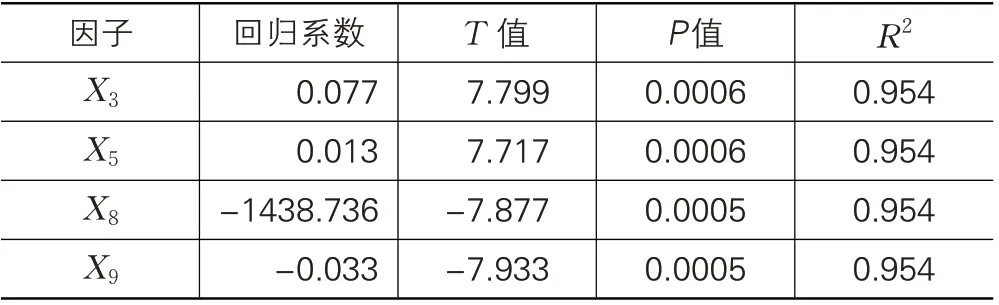

表7 横向并购收购金额与政绩指标的回归结果

由表7 可知,方程拟合优度较高,显著性较好,且解释变量X3、X5、X8、X9的系数在1%的显著性上显著。

对假设X1a的检验:上市公司横向并购模式与10个地方政府政绩指标的相关性并非都显著。回归最终结果显示,仅有X3、 X5、 X8、 X9能与Y1做拟合性良好的线性回归,与假设H1a不符。显然,这导致地方政府为了达到不同目标时对上市公司的并购模式选取进行干预。

对假设H1b的检验:地方政府影响上市公司横向并购模式给X3、 X5带来正效应,同时对X8、 X9也产生负效应,与假设H1b不符。这说明上市公司横向并购行为虽然实施初衷良好,但由于地方政府影响以及横向并购的特殊性,最终会给部分预期政绩目标带来相反影响,导致社会福利和社会总效应的减少。

对假设H1c的检验:Y1与X8负相关,与假设H1c相符。这说明只要地方政府影响上市公司采取横向并购模式,必然伴随着对本地区上市公司就业的负面影响。

3.对纵向并购条件下假设的检验

将Y2和X1至X10按照灰色综合关联度的大小顺序进行回归,可得到如表8中所示的回归结果。

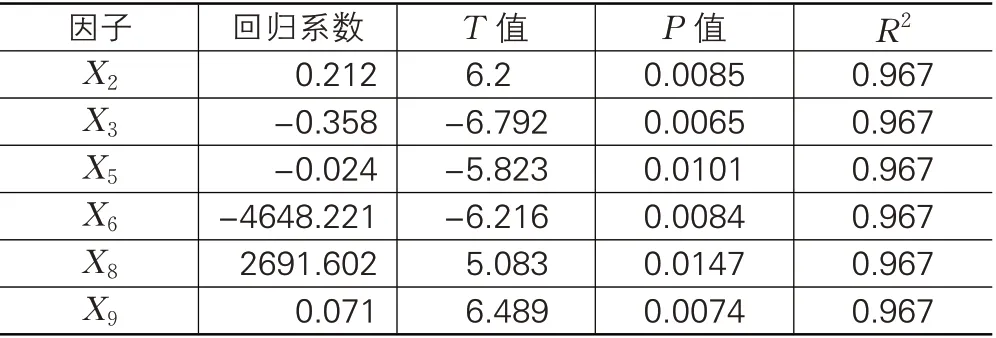

表8 纵向并购收购金额与政绩指标的回归结果

由表8 可知,方程拟合优度较高,显著性较好,且解释变量X2、 X3、 X6、 X9的系数在1%的显著性上显著,X5、X8的系数在5%的显著性上显著。

对假设H2a的检验:上市公司纵向并购模式与10个地方政府政绩指标的相关性并非都显著。

对假设H2b的检验:地方政府影响上市公司纵向并购给X2、 X8、 X9带来正效应,同时对X3、 X5、 X6也产生负效应,与假设H2b不符。

对假设H2c的检验:Y2与X6负相关,与假设H2c相符。这说明只要地方政府影响上市公司采取纵向并购,必然伴随着对本地区就业的负面影响。

对假设H2d的检验:Y2与X5及X3负相关,与假设H2d相符。这说明,由于纵向并购后一般发生与设备转移、处置或重置有关的费用比较多,所以给固定资产投资总额造成负面影响。

4.对混合并购条件下假设的检验

将Y3和X1至X10按照灰色综合关联度的大小顺序进行回归,可得到如表9中所示的回归结果。

表9 混合并购收购金额与政绩指标的回归结果

由表9 可知,方程拟合优度极高,显著性极好,且解释变量X1、 X2、 X5、 X9、 X10的系数在1%的显著性上显著。

对假设H3a的检验:上市公司混合并购与10个地方政府政绩指标的相关性并非都显著。

对假设H3b的检验:地方政府影响上市公司混合并购给X1、 X5带来正效应,同时对X2、 X9、 X10也产生负效应,与假设H3b不符。

对假设H3c的检验:Y3与X9和X10负相关,与假设H3c相符。这说明,由于数据和多元线性回归法的限制,与就业相关的三个政府政绩指标与混合并购收购金额的相关性均不显著,但由于混合并购人力资源整合成本过高,必然带来对与就业形势紧密相连的社会消费品零售总额和城乡居民储蓄年末余额的负面影响。

对假设H3d的检验:Y3与X2负相关,与假设H3d相符。这说明,由于混合并购模式带来的上市公司绩效下滑,必然导致对主要构成地方财政预算内收入的地区税收下降。

三、结论及效果验证

本文通过理论分析及多元回归模型检验,得到地方政府影响上市公司并购模式选择的动因结论如下:地方政府为了达到增加地方财政预算内支出的目的,必然影响上市公司采取横向并购模式;地方政府为了达到增加地方财政预算内收入、全部职工人数和社会消费品零售总额的目的,必然影响上市公司采取纵向并购模式;地方政府为了实现增加地区生产总值和固定资产投资总额的目的,必然影响上市公司采取混合并购模式。

在对地方政府影响上市公司并购模式选择的效果验证中,通过回归结果得出:三种并购模式与不同地方政府政绩指标的相关性系数有正有负,其负系数正体现了政府的过度干预;上市公司采取纵向并购模式时,伴随着相应的指标增值,必定导致对本地区固定资产投资的负效应;对于地区就业方面,横向并购和纵向并购对相关就业指标的相关性均为负,而混合并购与三种就业指标的相关性完全不显著,说明这三种并购模式必然导致对本地区就业的不良影响。

从以上结论及效果分析中可以看出,地方政府政绩与上市公司并购模式之间的相互影响机制中,需要从地方政府自身入手,改善政府干预过度、就业负增长和纵向并购模式下固定资产投资减少三方面制度缺陷,相应的机制优化建议如下:

(1)降低政府干预度。减少地方政府运用行政手段或公权力促使上市公司并购模式的选择;在横向并购条件下,地方政府应减少对本地区上市公司并购的强行干预;在混合并购条件下,地方政府干预上市公司进行“拉郎配”,极易造成上市公司的盲目投资或过度投资,所以政府应不仅仅把解决问题的途径放在并购上,更注重从宏观角度进行辅助。

(2)完善就业制度建设。建立健全劳动就业培训机制,促进地方政府在就业培训中的作用[21],除了采取纵向并购模式时给地方政府财政预算内支出带来的负面影响,地方政府在影响上市公司选取横向并购和混合并购模式后,可以通过加大对教育和劳动培训的投资来拉动就业,缓解就业压力;地方政府通过政策法规减免税费,提高收入再分配的合理公平程度,进一步促进收入分配制度改革。

(3)改善固定资产投资现状。在纵向并购条件下,由于对地方财政预算内支出产生的负效应,政府可以选择引进异地投资,甚至是国外投资项目来保持适度投资规模。

[1]张秋生.并购学:一个基本理论框架[M].北京:中国经济出版社,2010:7.

[2]邹斌.我国上市公司并购方式的博弈分析[D].成都:西南财经大学,2006.

[3]李哲.转型期中国国有上市公司并购重组的制度根源与实际绩效[D].上海:上海交通大学,2007.

[4]王凤荣,任萌,张富森.政府干预、治理环境与公司控制权市场的有效性——基于地方国有上市公司并购的经验数据[J].山东大学学报(哲学社会科学版),2011(2):77-85.

[5]方军雄.政府干预、所有权性质与企业并购[J].管理世界,2008(9):118-123.

[6]朱红军,陈继云,余立勇.中央政府、地方政府和国有企业利益分歧下的多重博弈与管制失效——宇通客车管理层收购案例研究[J].管理世界,2006(4):115-129.

[7]Manne Henry G. Mergers and the Market for Corporate Control[J].Journal of Political Economy,1965,73(2):110-120.

[8]Stephen W. Salant,Sheldon Switzer,Robert J. Reynolds.Losses From Horizontal Merger:The effects of an exogenous change in industry structure on Cournot—Nash equilibrium[J].The Quarterly Journal of Economics,1983,98(2):185-199.

[9]张雪芹.我国上市公司并购方式的探析——对横向并购的探析[J].北方经济,2009(10):58-59.

[10]魏成龙.企业产权交易与重组:提高中国企业并购绩效的路径分析[M].北京:中国经济出版社,2003:190-193.

[11]周昌仕.政府控制下的公司并购模式及绩效研究——基于中国上市公司的经验数据[D].广州:暨南大学,2008.

[12]李永丽.企业并购模式与整合成本分析[J].科技情报开发与经济,2007(36):173-175.

[13]曾林夕.浅析混合并购风险[J].企业家天地(下旬刊),2011(4):242.

[14]刘茜.关于我国企业混合并购问题的思考[J].科技信息(学术版),2008(14):36-37.

[15]冯根福,吴江林.我国上市公司并购绩效的实证研究[J].经济研究,2001(8):54-68.

[16]齐桂珍.政府政绩评价指标体系研究[J].环境经济,2006(1):53-60.

[17]薄权利.地方政府政绩评价指标体系研究[J].黑龙江对外经贸,2005(12):73-75.

[18]雄瑞.发改委拟修订地方政绩考核指标实施差别化评价考核[J].中国西部,2011(7):18-19.

[19]刘思峰.灰色系统理论及其应用[M].北京:科学出版社,2010:62-104.

[20]王黎明,张日权,景英川.应用回归分析[M].青岛:中国海洋大学出版社,2005:30-82.

[21]骆兰. 政府在劳动就业中的角色定位[J].社会科学家,2006(6):154-158.