我国有色金属资源型企业公司治理的特征分析

2013-11-20周湘艳孔德财章阳阳

周湘艳,孔德财,2,章阳阳,沙 艳

(1.有色金属华东地质勘查局资源经济与产业化研究中心,江苏 南京210007;2.河海大学商学院,江苏 南京210098)

中国资源型企业的境外资源投资、境内外上市以及重组兼并等现代企业经营行为在不断加速,但我国资源型企业多为国有资本控股企业,公司治理问题一直是其向现代企业制度转变过程中面临的重大课题。从现有研究总体来看,有关公司治理的研究在分国家、分产业、分时期的研究方面还有较大的空白地带,这些领域的研究跟进一方面可以为公司治理的理论研究提供更多的启发,也为有色金属资源型企业的公司治理实践提供借鉴和思考的路径。

1 国外主要公司治理模式

公司治理的概念发端于西方市场经济国家,其研究的对象是各国经济中的企业制度安排问题。按照目前流行的界定方法,公司治理的狭义和广义之分。Blair(1995)公司治理狭隘地讲是指有关公司董事会的功能、结构、股东的权力等方面的制度安排,广义地讲是指有关公司控制权和剩余索取权分配的一整套法律、文化和制度性安排,这些安排决定公司的目标,谁拥有公司,在什么状态下实施控制,如何控制,风险和收益如何在不同企业成员之间分配等一系列问题。关于公司治理模式的研究,目前将公司治理模式分为英美的市场监控模式、德日的内部监控模式、东亚的家族控制模式是较为经典的分类方式[1]。通过文献梳理,三种模式的差异比较如表1所示。

2 研究设计

2.1 指标选取与数据来源

通过对国内外有关公司治理研究成果的梳理,从不同学者已有的研究成果可以归结出衡量公司治理机制的三大主要特征变量,即有效的公司治理机制应拥有合理的股权结构、规范的董事会制度以及有效的激励和约束机制。基于此,本文选择股权结构、董事会制度、激励机制三大类主要指标14项分类指标对样本公司治理特征做出描述和分析。

本文以中国有色金属板块上市公司为样本库,按上市公司价值链覆盖范围的类别将其分为资源型、冶炼型、加工型和一体化上市公司,即根据上市公司上游精矿收入、中游金属及副产品收入、下游制成品收入所占比重数据及经营业务涉及领域进行相应分类。其中,业务范围仅涉及上游精矿收入或上游精矿收入在总收入的比重高于50%的公司被界定为“有色金属资源型上市公司”,最终选取了13家资源型有色金属上市公司作为本课题分析样本,数据来源为2007~2011年间13家上市公司年报中的64个样本数据。

2.2 样本公司经营业绩概况

总体来看,作为分析样本的资源型有色金属上市公司5年间企业规模不断扩大,保持了持续增长的盈利能力,呈现出高于上市公司平均水平的企业成长性。样本公司治理机制总体上处在不断完善的过程当中,这种持续的调整和完善在一定程度对公司绩效产生了积极的影响。因此本文样本选取具有行业显著性特征,系统分析其公司治理机制的特征,对于总结提炼资源型有色金属类上市公司治理机制的典型特征具有重要参考意义。

表1 三种公司治理模式的比较

表2 样本公司与上市公司财务指标对比(2007~2011年)

3 样本公司治理结构的现状分析

3.1 股权结构特征分析

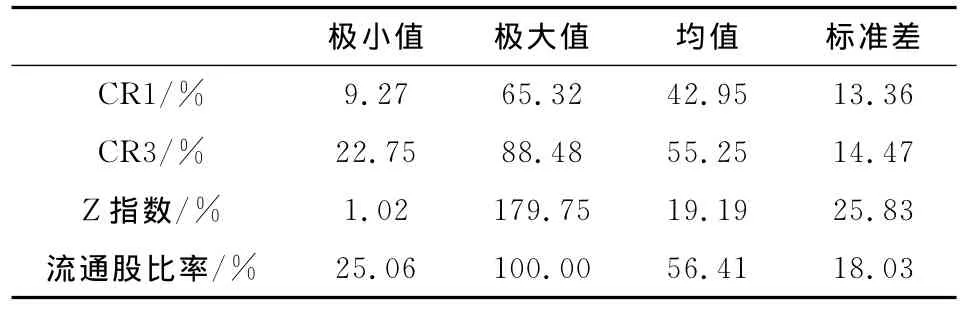

本文首先分析第一大股东性质,再选用第一大股东持股比率、前三大股东持股比率(之和)、股权制衡Z指数、流通股比率4个指标对股权集中程度进行分析。由第一大股东持股比率的统计结果(表3)可知,由于绝大多数是由国有企业改制而成,“一头沉”的股权结构特征表现显著,即与其他股东相比,国有股权具有绝对优势地位。

股权集中度是指公司股份集中于大股东的程度,它反映了大股东在公司决策和控制中拥有的权力或影响力的大小,一般以股权CRn指数表示,即公司前N位大股东所持股份占全部股份的比率之和[2]。样本公司第一大股东平均持股比例接近42.95%,前三大股东平均持股比例接近55.25%,说明股权集中度较高,这与我国有色金属类上市公司第一大股东的国有法人平均占比较高有关;第一大股东和前三大股东持股比例近年来有先升后降的趋势,资本市场融资行为稀释了原有股东的股权比率。

表3 样本公司第一大股东性质描述性统计(2007~2011年)

股权制衡Z指数是第一大股东持股比率与第二大股东持股比率之比,它揭示了前两大股东之间的力量对比关系。理论上,股权制衡指数越低,第一大股东与第二大股东的实力就越接近,第二大股东对第一大股东的制衡作用就越强。很多研究认为,股权制衡指数超过10,就表明第一大股东对决策有绝对的发言权。从表4可知,股权制衡Z指数最低的是1.02,最高的是179.75,均值为19.19,据此可以认为,在总体上我国有色金属上市公司的第二大股东对第一大股东的约束力有限。

流通股比率反映了股票二级市场公司股权流通性的大小。从表4来看,我国有色金属上市类公司的流通股比率最低的是25.06%,最高的是100.00%,均值为56.41%,且样本公司近年来流通股比率有逐年上升的趋势。综上,样本公司股权结构特征主要表现为:国有控股为主,股权集中度较强,但随着有企业改制上市,股权集中度有逐年下降的趋势,股权流通性得到增强。

表4 样本公司股权集中度变量特征的描述性统计(2007~2011年)

3.2 董事会结构特征分析

为了揭示有色金属上市公司的董事会特征,我们选用董事会规模、内部董事比率、独立董事比率、两职(董事长与总经理)设置状态这4个指标进行分析。

一般,竞争性市场结构下上市公司董事会规模基本在10人左右[3],我国沪深两市国有上市公司董事会规模平均水平9.78人[4]。从统计结果看,样本公司董事会人数均值与沪深两市上市公司平均水平相当。另外,董事会人数为奇数的占绝大多数,为76.9%,与国际通行做法比较一致。2007~2011年样本公司董事会规模呈略微上升态势。

表5 样本公司董事会特征变量的描述性统计(2007~2011年)

内部董事比例是衡量内部控制程度的变量,内部董事比率越高,公司的决策将在更大程度上反映内部人的偏好。有学者通过研究得出内部董事比率与公司治理绩效之间存在倒U型的关系,最优内部董事比率约为53.51%[5]。样本公司2011年内部董事比率均值为39%,未达到理论上的最优比率,从2008到2011年内部董事比率基本呈减少趋势。

独立董事比率越高,董事会的独立性和客观性就越强,能更好地对管理者进行监督,从而更有效地保护中小股东的利益。样本公司董事会独立董事比率平均值为32.87%,与沪深两市上市公司董事会独立董事比率平均值32.9%[6]相当。并且2007~2011年间样本公司独立董事比率呈现相对平稳的增加趋势,这与我国上市公司独立董事人数自1999年以来一直呈较大幅度上升的趋势是一致的。此外,样本公司独立董事人数主要分布范围为2~5人,占样本的92.3%,独立董事很少有少于2人和多于5人的情况。

董事长和总经理两职合一会使总经理获得更大的权力,可以增强企业内外部的协调从而提升企业绩效,但它会使总经理等高层执行人员的权利过大,削弱董事会的独立性,对股东的利益造成威胁。两职分离更加有利于董事会监督高层管理人员,并且比较公正地对总经理的工作评价[7]。根据统计结果,样本公司两职合一比例基本保持在7.7%的水平。此前有研究显示我国上市公司中董事长兼任总经理的比例为8.3%,本文选取的样本公司该指标比例相对较低。由此,样本公司董事会治理特征主要表现为:内部董事比例出现下降趋势,独立董事比例相应增加,董事会与管理层职权分离显著,董事会独立性有逐步增强的趋势。

3.3 激励机制特征分析

当前,我国上市公司高管人员激励机制主要由两个部分组成:年薪激励和股权激励。年薪激励主要包括:基本薪酬、奖金、福利性收入等[8]。本文选取高管持股比例、高层管理人员年薪水平两项指标来说明我国有色金属上市公司的激励机制特征。

表6 样本公司激励机制变量的描述性统计(2007~2011年)

从统计结果来看,样本公司高管年薪5年均值最小4.81万元,最高19.49万元,总体呈上涨趋势,各公司间差距越来越大。此外,样本公司高管持股比例偏低,“零持股”和“低持股”存在,薪酬方式较单一。由于我国资源型有色金属类上市公司大多是国有参股或者控股公司,没有形成基于市场竞争的激励机制体系,导致我国有色金属上市公司的高管持股比例较低,2007~2011年没有显著上升,并且高管“零持股”和“低持股”现象一直存在。

4 结论与建议

本文结合行业特征与企业发展阶段的不同进行综合分析,提出我国有色金属资源型企业在改善公司治理结构中应当重点关注的问题:

1)股权集中度高、股权流通性弱是有色金属资源型企业股权结构的特点。有色金属资源型企业可继续尝试适当放开产权限制,吸纳效益较好、企业实力雄厚的法人企业参股,使股权适度分散,完善法人治理结构。

2)与德日公司治理模式类似,我国有色金属资源型企业董事会权力有弱化现象,需要明确界定董事会的权力基础、建立规范的董事会信息监管和交流制度、合理配比内部董事与外部董事,确保董事会参与决策并发挥作用。

3)我国有色金属资源型企业薪酬制度都比较单一,高层管理人员薪酬制度与公司绩效水平成弱关联。而纵观国外主要公司治理都形成了独具特色的激励机制,发挥了激励经营者和企业员工的积极作用,这些值得我们借鉴与学习。

[1]Demsetz H,Lehn K.The Structure of Corporate Ownership:Cause and Consequences[J].Journal of Political Economy,1985.

[2]Holderness,Sheehant The Role of Majority Shareholders in Publicly Held Corporations[J].Journal of Financial Economics,1988(20):365-401.

[3]陈军,刘莉.上市公司董事会特征与公司业绩关系研究[J].中国软科学,2006(11):101-108.

[4]邓英杰.国有企业公司治理的董事会特征及经营者选择研究[D].长沙:中南大学,2006.

[5]郑国栋,周丹,谢春晖.董事会特征与公司绩效的相关性研究[J].商业经济,2009(7):4-5.

[6]申心吉.中国上市公司董事会特征与企业绩效研究[D].成都:西南师范大学,2005.

[7]王芳,章喜为,莫鸣.我国上市公司董事会特征对企业绩效影响的实证研究综述[J].中国商界,2009(4):87-88.

[8]张金麟,高文品,赵勃.中国上市公司高管薪酬总体性描述及高管激励对策研究[J].经济问题探索,2011(6):25-31.