2020年前国内汽柴油消费将继续快速增长

2013-09-18朱庆云

□ 卢 红 朱庆云

2002年以来的10年,我国汽柴油消费年均增长8%以上。未来几年国内汽柴油消费仍将保持快速增长态势,其中汽油消费的增速将高于柴油,由此将带来柴汽比的持续走低和国内柴油产能的过剩。

2002年以来的10年,随着我国经济及汽车工业的快速发展,轿车进入家庭,国内汽柴油消费呈现快速增长态势,年均增速超过8%。预计到2020年以前,我国经济将保持稳定增长,汽车保有量持续高增长,城镇化稳步推进,由此拉动汽柴油消费总量持续增长。

10年来国内汽柴油消费快速增长

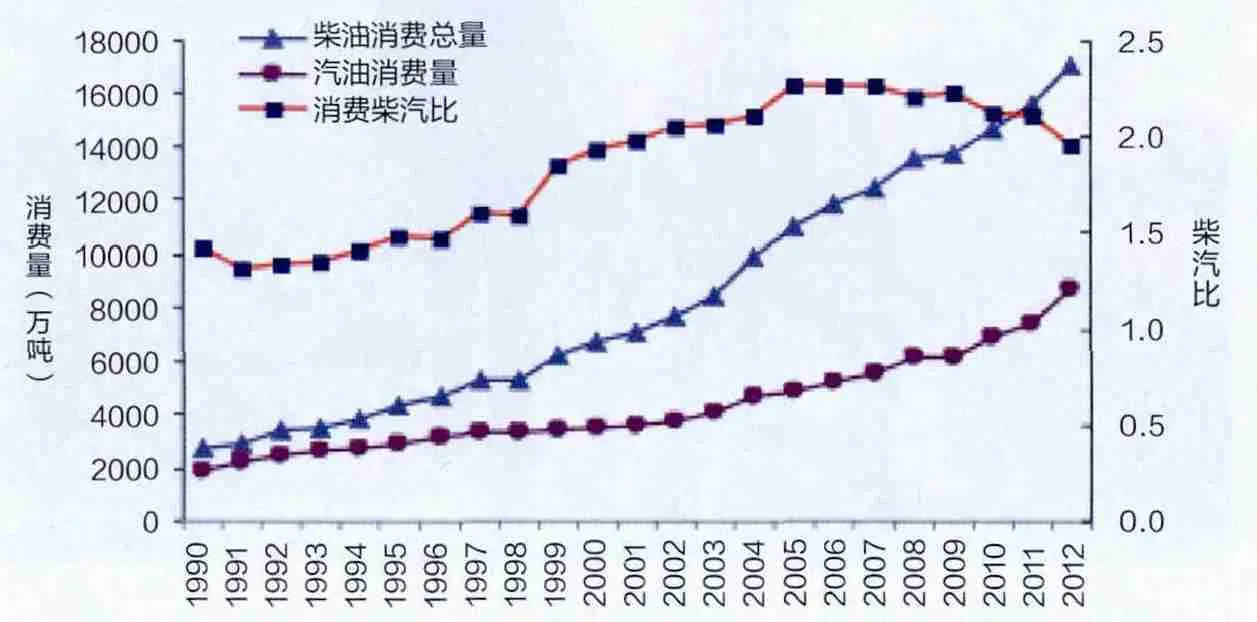

我国2001年底加入WTO,自2002年以后的10年间,汽柴油消费呈现快速增长的态势,柴油消费以年均8.3%的速度增加,2012年柴油消费总量达到1.7亿吨,是2001年的2.4倍;汽油消费以年均8.76%的速度增加,2012年汽油消费总量达8684万吨,是2001年的2.41倍。从2008年开始,汽油消费的增速高于柴油消费,消费柴汽比呈现先扬后抑的趋势,2005年达到最高点2.26,2012年回落至1.97。详细数据参见图1。

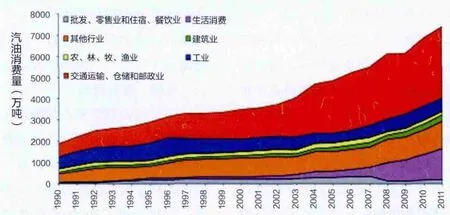

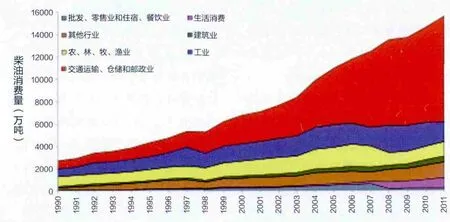

我国汽柴油广泛应用于交通、农林牧渔、物流、建筑、工矿和生活等行业,根据国家统计局能源消费结构划分,汽柴油消费按行业分为:(1)交通运输、仓储和邮政业;(2)农、林、牧、渔业;(3)工业;(4)建筑业;(5)批发、零售业和住宿、餐饮业;(6)生活消费;(7)其他行业等7个大类。每个大类又分为若干个细分行业。各行业历年汽柴油消费量统计见图2、图3。

图1 1990~2012年中国汽柴油消费总量与汽柴比统计图

图2 中国1990~2011年分行业汽油消费量统计图

从图2、图3可以看出,近几年,交通运输、仓储和邮政业是影响汽柴油消费量变化最大的行业,消耗汽油总量的一半、柴油总量的60%左右。其次是生活消费、工业和其他行业。建筑业等3个行业汽柴油消费量小,累计消费量变化不大。

图3 中国1990~2011年分行业柴油消费量统计图

影响汽柴油消费的四大主因

汽柴油消费结构和柴汽比随着经济的发展、经济结构的调整而变化。各行业汽柴油消费情况复杂,受到多种因素及外部环境的影响和制约。除了受到宏观经济运行的影响以外,更多受到各行业自身发展情况的影响。

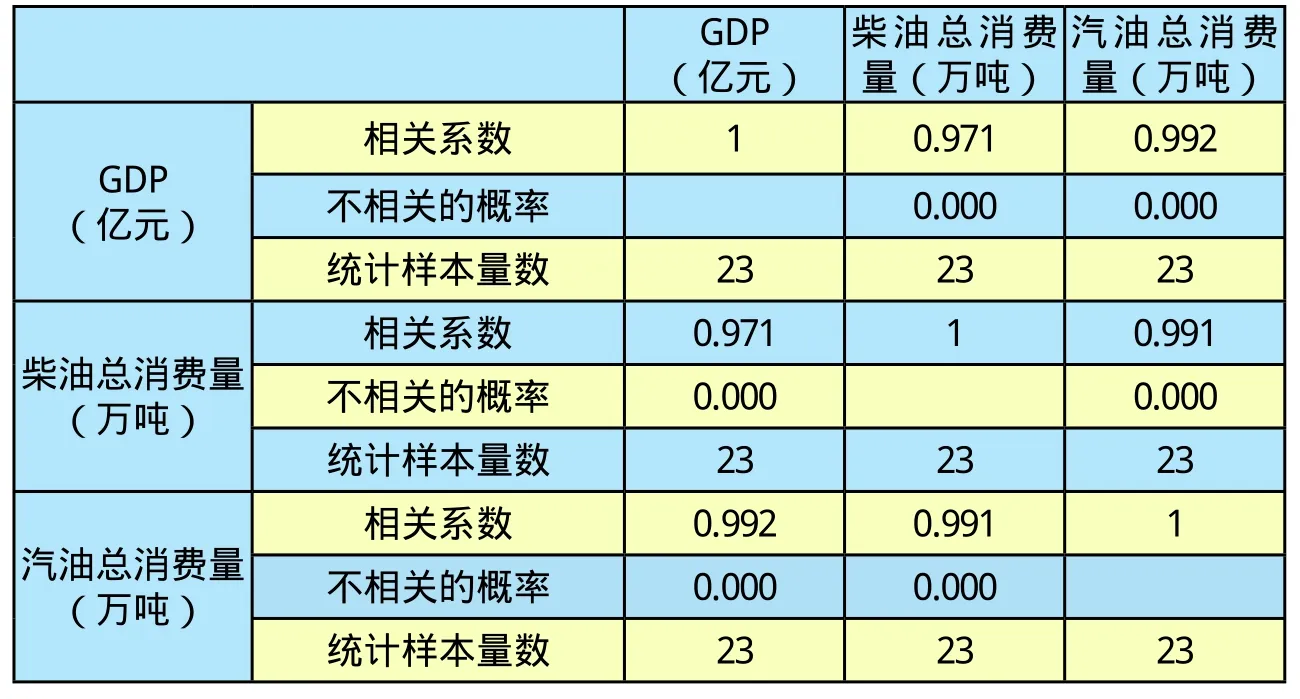

1.国民经济综合因素主导汽柴油消费。世界各国经济发展和油气能源消费结构变化的历史和现实说明,汽柴油消费和经济发展水平密切相关,中国也不例外。通过1990~2012年数据相关性分析,随着GDP的增长,汽柴油消费量逐年增长,我国GDP与汽柴油消费之间呈正相关,GDP与柴油消费总量之间的相关系数为0.971,与汽油消费量之间的相关系数为0.992(见表1)。

2.交通运输直接决定汽柴油消费总量的走势。与交通运输(包括公路、铁路及水路)直接相关联的是汽车工业的发展、汽车保有量的规模和国民经济发展状况及走势。近10年来,载货和载客汽车年均分别增长8.67%、21.8%,公路总里程年均增加10.3%,公路旅客周转量和公路货物周转量年均分别增长8.8%、21.3%,水路旅客周转量和水路货物周转量年均分别增长-2.7%、11.1%,沿海规模以上港口货物吞吐量和邮政业务总量年均分别增长15.6%、19.2%。这些行业的发展都推动了交通运输汽柴油消费的提高,未来将保持稳定增长。随着公路总里程的持续延伸,“十八大”提出加快“城镇化”步伐,国家出台“营改增”税收政策等,都会促进交通运输行业的持续发展。在物流、客运等方面的刚性需求作用下,交通运输行业的汽柴油消费量将保持相对较高的增速。从历史数据看,交通运输、仓储和邮政业的汽柴油消费量占据总消费量的一半以上,未来将持续保持绝对消费大户地位,将直接影响汽柴油消费总量的走势。

3.生活消费的汽柴油消费量增速最快。生活消费行业的汽柴油消费呈现快速增长态势,主要是私人汽车(不包括用于经营的车辆)快速增长所致。中国加入WTO后,私人汽车(私人载客车和私人载货车之和)以年均25.2%的速度增长,数量由969万辆增长到2011年的7327万辆。从2003年开始,生活消费汽油量、柴油量分别以年均24.8%、29.4%的速度增长,是7个行业中增速最快的行业。随着经济的发展和人民生活水平的提高,国家“汽车下乡”“以旧换新”等扶持政策的影响,中国私人汽车保有量将持续大幅上升。此外,高速公路里程的快速增长,2012年开始实行的节假日高速公路通行免费政策等,对鼓励私人汽车出行、扩大出行半径、带动汽油消费量持续走高提供了积极动力,并可能影响到汽柴油消费结构和柴汽比的变化。

表1 1990~2012年经济因素与汽柴油消费相关性分析结果

4.其他行业汽柴油消费影响因素多,但累计消费量变化不大。影响汽柴油消费量的次要因素包括农林牧渔业、工业、建筑业等。近年来,我国农业机械化水平不断提高,大型农机不断增加,用油增长,但同时部分排灌作业被电力取代,农业整体用油相对稳定。渔业受资源减少和休渔等政策影响,用油趋减。受经济结构的调整和国家倡导发展方式转变,工矿企业的用油基本维持不变,发电和铁路用油逐年下降。2013年国家出台房地产调控政策“新国五条”,建筑施工用油增速放缓,但随着“城镇化”的推进,未来基建投资将提高建筑业对汽柴油的需求量。综合这几个行业的历史数据和发展趋势看,累计消费量不会有大的变化。

未来7年国内汽柴油消费将继续快速增长

由于汽柴油消费7个行业各自受诸多因素影响,发展趋势和变化情况不尽相同,进行汽柴油消费走势预测时,针对不同的行业采用不同的方法区别对待。其中,“交通运输、仓储和邮政业”“生活消费”受经济和行业影响大,发展变化显著、占比高,直接决定汽柴油消费变化的趋势。采用计量经济学回归方法和因子分析法进行预测,建筑业等5个行业变化幅度小、占比低,主要考虑经济发展、经济结构调整和相关行业发展水平,按历史数据发展趋势外推进行预测。

柴油消费预测。基于前面的分析,柴油消费按7个行业分别进行预测,然后汇总成总量。对交通运输的柴油消费,选取影响柴油消费的主要经济变量和行业变量指标,包括GDP、载货和载客汽车、公路总里测方法与柴油相同,结果见表2。预计2015年汽油消费总量为1.1亿吨、2020年为1.3亿吨左右。

通过检验分析,汽柴油预测模型在整体上拟合得较好,具有统计学意义。预测值与实际值相比,误差较小,2012年柴油预测误差1.63%、汽油预测误差-0.73%;除个别年份以外,其余年度的误差均在10%以内,因此,该预测结果有较好的实用性。程、公路与水路旅客和货物周转量等14项参数作为自变量,利用因子分析法找出其内在规律,充分利用各相关因素信息加以模型化,再利用回归分析建立柴油消费量预测模型。同理可得生活消费的柴油消费预测量。农林牧渔业柴油消费量基本维持在1200万~1300万吨;工业在1800万~2000万吨波动,并呈减少趋势;建筑业平均占比3.2%;批发、零售业和住宿、餐饮业消费量少,平均占比1.3%;其他行业不确定性因素多,按平均占比8.5%预测。

表2 中国汽柴油消费量及柴汽比预测结果

柴油消费总量预测结果详见表2。预计2015年柴油消费总量为2.04亿吨、2020年达到2.21亿吨。

汽油消费预测。汽油消费量预

通过分析,我们提出如下结论与建议:

1.按照目前的消费习惯,可以预计到2020年,我国经济将保持稳增发展态势,汽车保有量持续高增长,城镇化稳步推进,由此拉动汽柴油消费总量持续增长。

2.未来新增的汽柴油消费绝大部分来自交通运输和以私家车为主的生活消费领域,其中汽油消费的增长速度要高于柴油消费,由此带来柴汽比将持续走低的概率较大。

3.柴汽比的下降会导致原有柴油产能过剩,应提前做好应对柴油资源过剩的预案。