我国粮食进出口、国内粮价与国际粮价的互动关系研究

2013-09-03王新华

王新华

(武汉工业学院 经济与管理学院,武汉 430023)

我国粮食进出口、国内粮价与国际粮价的互动关系研究

王新华

(武汉工业学院 经济与管理学院,武汉 430023)

文章基于VAR模型对我国粮食进出口、国内粮价、国际粮价之间的关系进行实证研究。结果表明,国际粮价对国内粮价影响较大,而国内粮价对国际粮价影响较小。粮食进口和粮食出口对国际粮价的影响均较小,国际粮价对粮食出口和粮食进口的影响均较大。国内粮价对粮食进口影响较大,但对粮食出口影响相对较小,国内粮价是粮食出口和粮食进口的Granger原因,粮食进口是国内粮价的Granger原因,但粮食出口不是国内粮价的Granger原因。

国际粮价;国内粮价;粮食出口;粮食进口

0 引言

近年来,国际国内粮价剧烈波动,粮食价格的剧烈波动直接影响了粮食的供给和需求。我国作为全球第一的人口大国,粮食安全问题一直都是非常重要的问题,并且我国粮食价格波动与粮食安全问题更加复杂,必须置身于一个开放的经济系统中考虑,而粮食国际贸易是国际间价格传导的重要渠道[1]。因此,探讨我国粮食进出口、国内粮价与国际粮价之间的关系,有利于我国充分利用国际国内两个市场来增强市场的稳定性和抗击市场波动风险的能力,稳定国内粮价,保证我国的粮食安全。

国内外已有文献对中国粮食进出口贸易与国际粮价、国内粮价的关系进行了部分探讨。王锐(2012)基于2003年1月至2011年8月的月度数据,采用协整分析、格兰杰因果检验等方法,从粮食安全的角度,研究了我国粮食进出口与国际国内粮食价格波动的关系[1]。潘苏、熊启泉(2011)根据2002年1月至2010年12月的月度数据,运用协助、误差修正模型以及脉冲响应函数等方法分析了入世以来国际粮价对国内粮价波动的影响[2]。丁守海(2009)利用Johansen检验和VEC模型,考察了大米、小麦、玉米、大豆等四类粮食品种国内外价格的传递关系,并发现,无论是长期还是短期波动的角度,国际粮价的变动,都会在相当程度上输入我国[3]。已有文献中,较少关注粮食进出口对国际、国内粮价的影响,研究方法单一,主要是协整理论。本文是在已有文献基础上,基于VAR模型对我国粮食进出口、国内粮价、国际粮价之间的关系进行实证研究。

1 模型与数据

1.1 计量模型

本文所使用的计量模型是VAR模型(Vector Autoregression),即向量自回归模型,该模型通常用于相关时间序列系统的预测和随机扰动对变量系统的动态影响。模型避开了结构建模方法中需要对系统中每个内生变量关于所有内生变量滞后函数的建模问题。向量自回归模型实际上是向量自回归移动平均模型(VARMA)的简化,后者因参数过多带来很多问题而少有应用。最一般的VAR模型数学表达式为:

其中,yt是m维内生变量向量,xt是d维外生变量向量,A1…Ap和B1…Br是待估计的参数矩阵,内生变量和外生变量分别有p和r阶滞后期。εt是随机扰动项,其同时刻的元素可以彼此相关,但不能与自身滞后期和模型右边的变量相关[4]。

1.2 数据来源

本文考虑四个变量的VAR模型,四个变量依次是国内粮食价格(DPRICE)、国际粮食价格(IPRICE)、中国粮食出口(GEX)、中国粮食进口(GIM),时间跨度为1991~2011年。

其中国内粮食价格选取国内粮食零售价格指数,数据来源于《中国统计年鉴》各期。国际粮食价格选取国际谷物粮食价格指数,数据来源于国际粮农组织官网(www.fao.org)。粮食出口用粮食出口量来表示,粮食进口用粮食进口量来表示,单位都是万吨,1993~2011年数据来源于中国农业信息网(www.agri.gov.cn),1991~1992年数据来源于《中国对外经济贸易年鉴》。另外,为了消除异方差,国内粮食价格和国际粮食价格转化为以1991为基期的定基指数,然后取对数,粮食出口和粮食进口直接取对数。各种检验均采用计量分析软件Eviews5.1。

2 实证结果分析

2.1 单位根检验

为了避免对非平稳时间序列进行回归时造成虚假回归等问题的出现,需要在回归前对SFDI、SEX、SIM的时间序列数据进行平稳性检验。其中单位根检验是时间序列平稳性检验的一种正式方法。

一般用的最多的方法是ADF检验,检验方法为:

其中 c为常数项,δt为趋势项,Δyt-1、Δyt-2……Δyt-p+1分别为Δyt的滞后各期,εt是白噪声。检验假设为:H0:r=0,H1:r<0,若接受原假设,则序列yt存在单位根,即yt是非平稳的。反之,拒绝原假设,则序列yt是平稳的[4]。单位根检验结果(如表1)显示,lnDPRICE、lnIPRICE、lnGEX、lnGIM在5%的显著性水平下都是非平稳的,对它们进行一阶差分后是平稳的,所以,lnDPRICE、lnIPRICE、lnGEX、lnGIM都是一阶单整序列。

2.2 建立VAR模型

对于lnDPRICE、lnIPRICE、lnGEX、lnGIM这四个具有同样单位根性质的时间序列数据,满足VAR模型估算的要求,可以进行建模。

考虑到样本区间有限,不宜选取较大的阶数,根据AIC、SC最小原则,选择最优的滞后阶数为3(如表2)。

表2 VAR模型的最佳滞后阶数检验结果

当滞后阶数为3时,建立VAR(3)模型如表3。

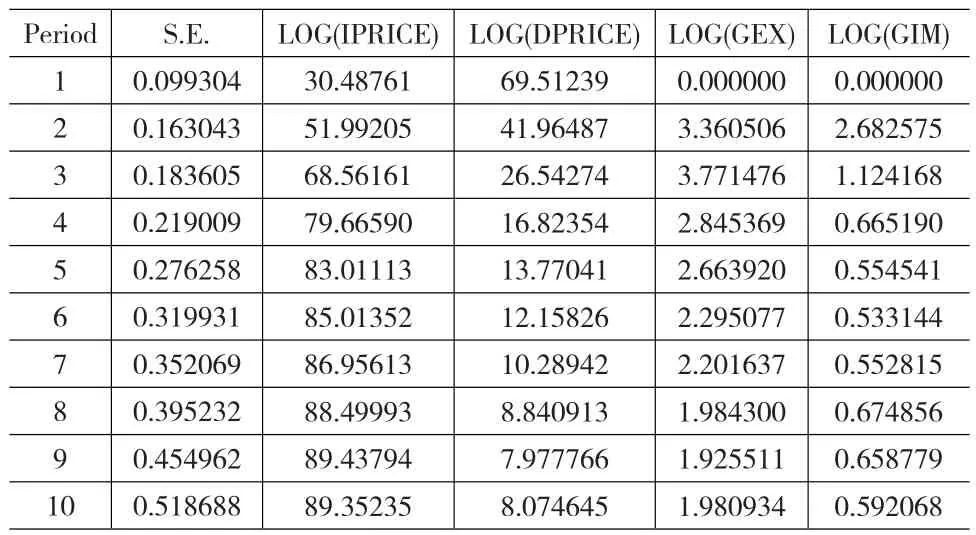

表3 LOG(IPRICR)的方差分解结果

从表3可以看出,在其他条件保持不变的情况下,滞后一期的国际粮价对国内粮价有负向影响,滞后一期的国际粮价每上升1%,则国内粮价下降0.0568%。滞后两期、滞后三期的国际粮价对国内粮价有正向影响,在其他条件保持不变的情况下,滞后两期的国际粮价每上升1%,则国内粮价上升0.2241%,滞后三期的国际粮价每上升1%,则国内粮价上升0.1268%。

滞后一期的国内粮价对国际粮价有正向影响,在其他条件保持不变的情况下,滞后一期的国内粮价每上升1%,则国际粮价上升2.3117%。滞后两期的国内粮价对国际粮价有负向影响,在其他条件保持不变的情况下,滞后亮起的国际粮价每上升1%,则国际粮价下降1.8858%。

从VAR模型的估计结果(表略)还可以看出,粮食出口、粮食进口对国际粮价的影响均较小。

2.3 脉冲响应函数

脉冲响应函数刻画了一个变量的随机误差项的冲击对每个内生变量当期及以后各期的影响。

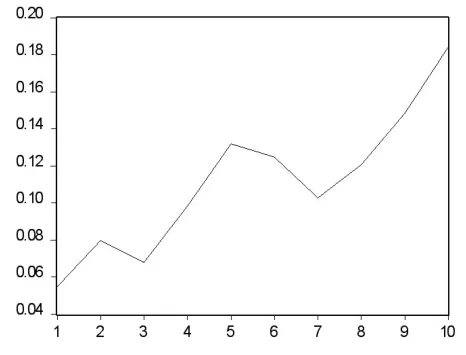

从图1、图2、图3可以看出国际粮价受到其他因素冲击的响应。其中,由图1可以看出,国内粮价一个标准差冲击对国际粮价在第1期有较小的正向影响,约为0.055,第2期有所增加,第3期又减小,第4、5期持续增加,第6、7期又减小,第8-10期一直增加达到约0.18。由图2可以看出,粮食出口一个标准差冲击对国际粮价在第1期没有反应,第2期有正向反应,第3-5期逐渐增加,第6期又突然下降,从第7期开始反应又逐渐增大。从图3可以看出,粮食进口一个标准差冲击对国际粮价在第1期没有反应,第2期为负向反应,第3期接近于0,第4期为正向反应,第5期又接近于0,从第6期开始转为负向反应。由此可以得出,国内粮价、粮食出口对国际粮价的冲击较为持续,且都是正向影响。粮食进口对国际粮价的冲击较为复杂,正向和负向影响交替出现。

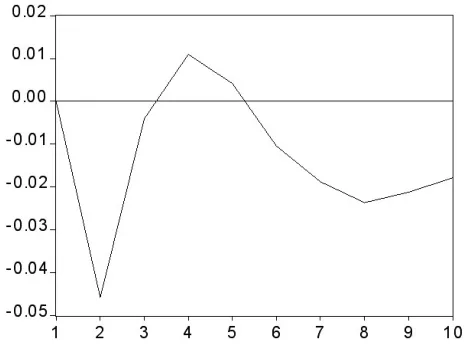

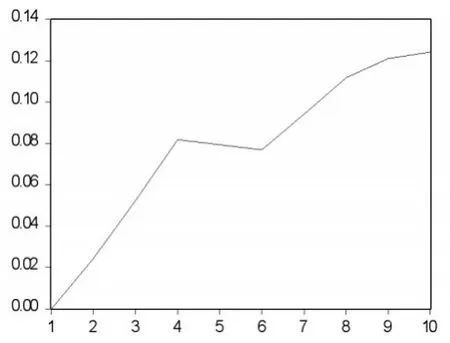

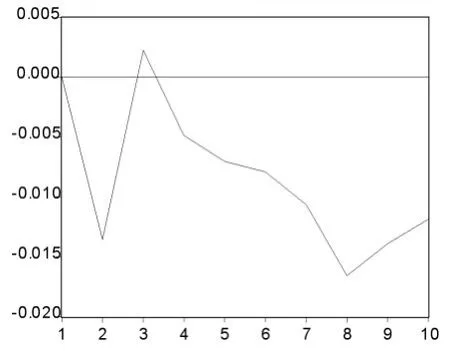

从图4、图5、图6可以看出国内粮价收到其他因素冲击的影响。其中,从图4可以看出,国际粮价一个标准差冲击对国内粮价在第1期没有反应,第2-4期逐渐增加,且为正向反应,第5、6期基本保持不变,从第7期开始又逐渐增加。从图5可以看出,粮食出口一个标准差冲击对国内粮价在第1期没有反应,第2期为正向反应,约为0.015,第3期增加到0.02,第4期又下降到0.016,第5期增加,第6期下降,从第7期开始又逐期增加。从图6可以看出,粮食进口一个标准差冲击对国内粮价在第1期没有反应,第2期为负向反应,约为-0.014,第3期转为正向反应,约为0.002,从第4期开始又转为负向反应,且负向反应程度呈增长趋势。由此可以得出,国际粮价、粮食出口对国内粮价的冲击较为持续,且都是正向影响,而粮食进口对国内粮价的冲击较为复杂,正负交替,绝大多数为负向影响。

2.4 方差分解

考察VAR模型时,还可以采用方差分解方法研究模型的动态特征。其主要思想是,把系统中每个内生变量(共m个)的波动(k步预测均方误差)按其成因分解为各方程新息相关联的m个组成部分,从而了解新息对模型内生变量的相对重要性[4]。

图1 国际粮价对国内粮价

图2 国际粮价对粮食出口

图3 国际粮价对粮食进口

图4 国内粮价对国际粮价

图5 国内粮价对粮食出口

图6 国内粮价对粮食进口

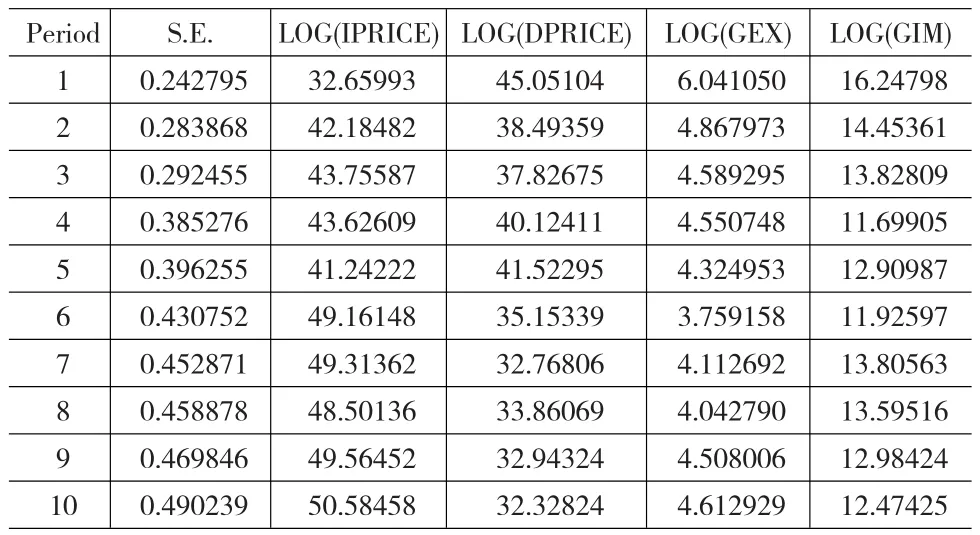

从国际粮价方差分解的情况来看(如表3),国际粮价自身的影响最大,大约占90.79%,国内粮价的影响其次,大约占5.88%,粮食出口的影响占1.83%,粮食进口的影响占1.50%。从国内粮价方差分解的情况来看(如表4),国际粮价的影响最大,大约占89.35%,国内粮价自身的影响其次,大约占8.07%,粮食出口的影响占1.98%,粮食进口的影响占0.59%。

表4 LOG(DPRICE)的方差分解结果

由此可以得出,国际粮价对国内粮价影响较大,而国内粮价对国际粮价影响较小。粮食进口和粮食出口对国际粮价的影响均较小。

从粮食出口方差分解的情况来看(如表5),国际粮价的影响最大,大概占81.09%,国内粮价的影响其次,大概占7.91%,粮食进口的影响占5.85%,粮食出口自身的影响最小,大概占5.15%。从粮食进口方差分解的情况来看(如表6),国际粮价的影响最大,大概占50.58%,国内粮价的影响其次,大约占32.33%,粮食进口自身的影响占12.47%,粮食出口的影响最小,占4.61%。由此可以得出,国际粮价对粮食出口和粮食进口的影响均较大,国内粮价对粮食进口影响较大,但对粮食出口影响相对较小。

表5 LOG(GEX)的方差分解结果

表6 LOG(GIM)的方差分解结果

2.5 Granger因果检验

Granger因果检验的基本思想是,已知时间序列xt、yt,若有回归模型:

H0:x 不 是 引 起 y 变 化 的 Granger原 因 ,即 H0:β1=β2=......=βq=0

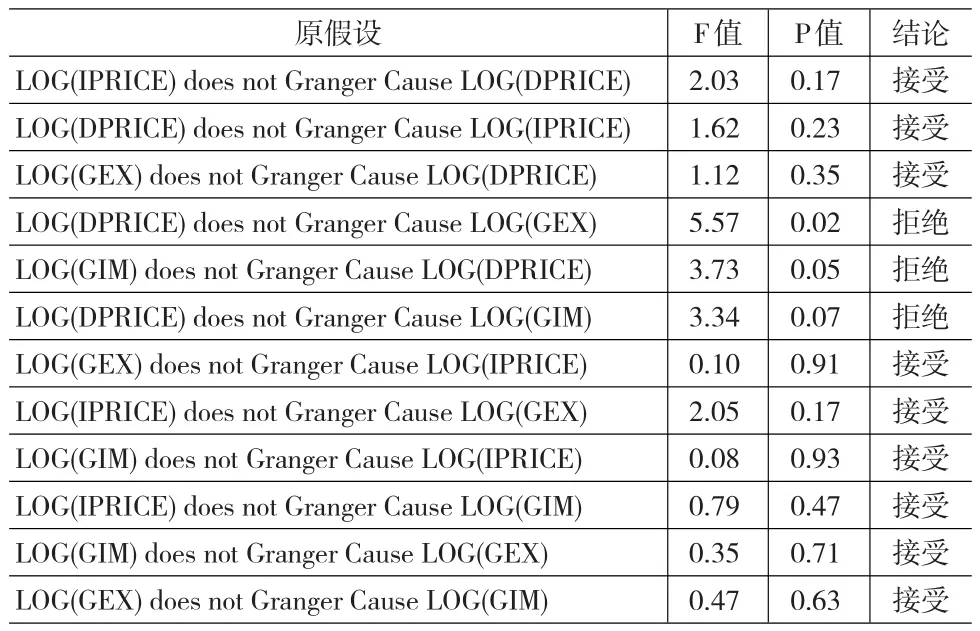

对三个变量作因果检验,Granger因果检验具体结果见表7。

从表7可以看出,国际粮价、国内粮价、粮食出口、粮食进口之间的因果关系。在这四个变量中,国内粮价是粮食出口的Granger原因,国内粮价也是粮食进口的Granger原因,粮食进口是国内粮价的Granger原因。而其他变量间均不存在相互的Granger原因。

表7 Granger因果检验结果

3 结论

本文是在已有文献基础上,基于VAR模型对我国粮食进出口、国内粮价、国际粮价之间的关系进行实证研究。结果表明,国际粮价对国内粮价影响较大,而国内粮价对国际粮价影响较小。粮食进口和粮食出口对国际粮价的影响均较小,国际粮价对粮食出口和粮食进口的影响均较大。国内粮价对粮食进口影响较大,但对粮食出口影响相对较小,国内粮价是粮食出口和粮食进口的Granger原因,粮食进口是国内粮价的Granger原因,但粮食出口不是国内粮价的Granger原因。

可以看出,我国粮食进出口贸易对国际粮价的影响还相对有限,粮食进口和粮食出口均不存在“大国效应”,但是,国际粮价的波动对我国粮食进口和粮食出口却有较大影响。同时,国内粮价的波动也对我国粮食进口和粮食出口有一定的影响。因此,我国应该密切关注国际和国内粮食市场,合理进口粮食,适当发展粮食出口贸易,保障国内粮价的稳定,从而保障我国的粮食安全。

[1]王锐.我国粮食进出口与粮食价格关系的实证研究——基于粮食安全的角度[J].广东商学院学报,2012(,1).

[2]潘苏,熊启泉.国际粮价对国内粮价传递效应研究——以大米、小麦和玉米为例[J].国际贸易问题,2011(,10).

[3]丁守海.国际粮价波动对我国粮价的影响分析[J].经济科学,2009,(2).

[4]易丹辉.数据分析与Eviews应用[M].北京:中国统计出版社,2002.

F125

A

1002-6487(2013)14-0118-04

湖北省教育厅人文社科项目(2012Q172);武汉工业学院校立重点课题(2012D06)

王新华(1980-),男,湖北潜江人,副教授,研究方向:国际贸易与投资。

(责任编辑/易永生)