中国稀土出口管制及其效果分析

2013-08-27中国地质大学北京人文经管学院刘慧芳

中国地质大学(北京)人文经管学院 刘慧芳

稀土素有工业维生素、本世纪战略资源之称,是近年来非常敏感的话题。2012年6月,国务院新闻办发布《中国的稀土状况与政策》白皮书,全面介绍了我国稀土的现状、发展原则、保护和利用等情况。白皮书显示,中国的稀土储量约占世界总储量的23%,产量占世界总产量的90%以上,中国是世界上最大的稀土生产、应用和出口国。

随着对自然资源保护性开发认识的日益深入,我国自1998年开始逐步运用一些外贸政策措施加强对稀土的出口管制。

1 中国稀土出口管制的具体措施

1.1 发放 稀土出口配额

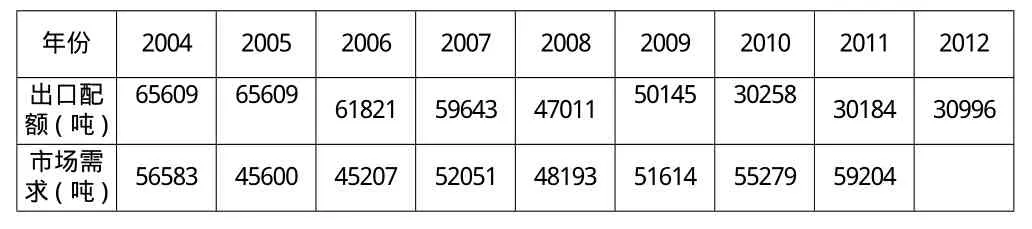

我国从1998年开始对稀土出口施行配额管理,通常情况下,我国稀土出口配额每年分两次下达。2007年之前我国的稀土出口配额高于国际市场需求,2008年以后低于国际市场需求,2006年以来,发放的出口配额逐年降低。

表1 2004~2012年出口配额和市场需求

商务部2012年12月28日公布了2013年稀土出口企业名单并下达第一批出口配额15501吨,其中轻稀土为13563吨,中重稀土为1938吨。

17种稀土元素的资源状况、开采和冶炼的方式、对环境的污染程度以及应用的领域等差异很大,有的需要重点保护,而有的并不很需要。世界上只有我国拥有较丰富的中重稀土资源,为了更好地保护中重稀土资源,商务部从2012年起按轻稀土和中重稀土分类对稀土出口配额实行管理。2012年第一批轻稀土出口配额为9095吨,中重稀土出口配额为1451吨。如此分类出口管理,有利于保护我国特有的中重稀土矿产资源。

1.2 禁止一些稀土初级制品出口

自2010年11月1日起,我国进一步控制稀土初级制品的出口,加工贸易禁止类目录中增加了44种稀土初级制品。其中,禁止出口多晶硅、废碎玻璃等22种商品,禁止进出口热压铁块、铸铁废碎料、废汽车压件等22种商品。这一措施针对稀土初级产品出口后再加工提炼出稀土、达到变相出口稀土的活动有较强的制约作用。

1.3 调整出口退税政策

1985年至2003年,我国鼓励稀土产品出口,实行出口退税政策。

2003年至2006年,我国限制稀土原材料出口,逐渐降低出口退税率,最终取消出口退税政策。如,稀土金属矿的出口退税率原来为13%,2004年 1月调整为0,稀土金属出口退税率由17%减到13%,稀土氧化物的出口退税由15% 减到13%。2005年5月我国取消了对稀土金属、稀土氧化物、稀土盐类等产品的出口退税政策。

1.4 征收稀土出口关税

我国2006 年11月开始对稀土矿产品和化合物征收10%的出口关税,2007年6月从10% 提高到15%。2008年1月,将稀土产品出口税率上调,最高税率调整为 25%。2011年又提高了个别稀土产品的出口关税,例如,金属钕的出口税率由15%提高到了25%; 对金属镧、金属铈和氯化镧开始征收25%的出口税,对含稀土元素10% 以上的铁合金开始征收25%的出口关税。

2 中国稀土出口管制的效果

2.1 稀土价格变化

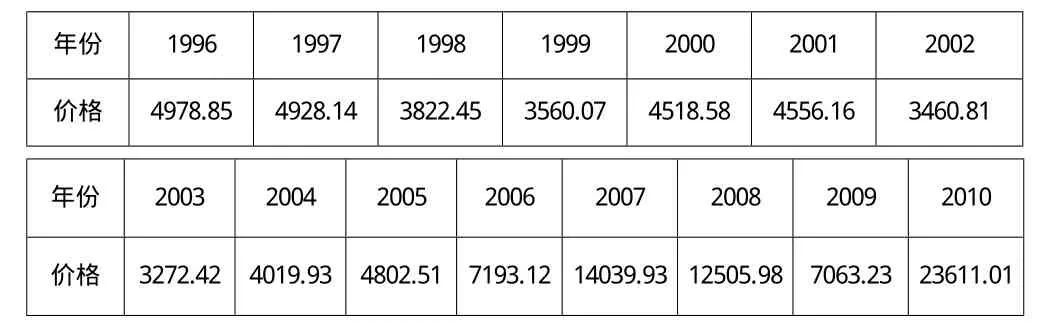

中国作为居于垄断地位的稀土出口国,实施稀土出口管制使得国际市场稀土的平均价格整体呈现上涨之势。

表2 1996~2010年我国稀土出口均价(美元/吨)

总体来说,我国初步争取到了国际稀土价格的控制权,出口实现了量减价增态势,创汇金额上升。但是,2011年出现了价格的较大波动。上半年,由于供不应求和出口配额下降的影响,稀土产品的价格出现快速上涨,最高的上涨了10倍。一些没有出口配额的企业向有配额的企业购买稀土配额以获得出口的利益,导致出现大量的稀土出口配额买卖,出口配额的价格甚至涨到一吨40万~50万元。受稀土需求减少的影响,稀土价格在下半年下跌,3个月累计跌幅达到30%~50%,在11月份,引发了一股稀土企业的停产风潮。稀土出口配额也从“一吨难求”到无人问津,2011全年配额为30184吨,实际出口仅18600吨,占配额总量的61.6%。2012年下半年,稀土产品价格持续走低,2012年的出口配额也没有用完。

2.2 国外相关方的反应

由于我国稀土出口管制从严,以及2012年实行对轻稀土和中重稀土出口的分类管理,国际市场稀土原料价格总体上涨,国外相关方迅速做出了各种反应。

(1)国外稀土应用企业进入中国寻求合作成为趋势,通过在中国开厂,这些制造商可在中国配额体系之外便宜买入稀土,生产自己的产品销在中国或者出口。如日立金属考虑将钕磁铁生产转至中国与美国。

(2)日美欧等国外需求方不断给我国施加压力,指责中国限制稀土出口,借机推高稀土价格,影响了他们相关产业的发展,要求我国资源性初级产品扩大出口,放松限制。

(3)美日欧等国多次向WTO就中国稀土出口管制提起诉讼。例如,美国、欧盟和墨西哥在2009年初起诉中国对稀土矿产品实施出口限制,使得中国国内的制造商和国外以稀土为原材料的制造商处于不平等的竞争地位。2012年3月,美国、欧盟和日本又向WTO针对中国限制稀土出口问题提出诉讼。

(4)加大力度多手段多渠道获得所需稀土资源。例如,从中国进口做精密仪器剩下的碎玻璃等稀土初级制品,然后运回本国重新提炼稀土元素。例如,回收废节能家电、组装车的发动机磁铁等,再利用稀土元素。

(5)重新开采原有封存稀土矿。例如,美国的芒廷帕斯稀土矿原是世界上重要的稀土生产地,由于中国稀土的低价竞争,在2003年关闭。在我国实施比较严格的稀土出口管制后,决定重新开采。2012年第四季度第一期项目开始投产,2013年底完成二期项目,届时,该公司每年可向市场供应4万吨的稀土氧化物。

(6)新稀土矿的勘探和开发被激发。全球还有很多国家拥有稀土资源,在稀土利益的吸引下,很多稀土生产项目正在进行。据统计,现在中国之外在建和规划建设的稀土项目共有429个,涉及37个国家和地区的261家公司,其中,美国、澳大利亚、巴西等13个国家的38个项目进展较快。据估计,2011~2016年,中国以外的稀土氧化物产量将由每年6000吨提高至6万吨,国际轻稀土价格可能会继续下跌,但重稀土的供应仍是问题。

(7)市场格局可能会有变化。目前,我国依然是世界上最主要的稀土生产国和出口国,主要的稀土进口国家是美国、日本、韩国、荷兰、德国等,其中日本每年超过90%的稀土从我国进口。全球短期内对于中国稀土具有依赖性,中国稀土具有较强的垄断势力。但随着国外开始加大稀土矿的勘探和开发,产能有一部分在2013年集中释放,稀土贸易格局可能会有较大变化,不过,重稀土由于资源分布以及稀少的原因,我国的地位在一段时间内是难以撼动的。

(8)加快替代材料的研发。稀土价格的上涨导致使用稀土原材料的企业成本上涨,因而下游企业正在积极寻找新材料或进行技术革新以替代稀土。比如,由于钕铁硼价格上涨,使得风机生产企业使用稀土成本上涨,因而企业可能会转而采用电励磁直驱路线。

2.3 国内产生的效果

我国稀土出口管制的实施,一方面产生了政策措施所预期的效果,一方面也导致一些不良现象的发生。

(1)正面的效果。随着稀土出口管制的实施,我国稀土出口数量减少,稀土价格提高,稀土价格的话语权初步获得,经济效益提高,稀土资源得以有序管理,稀土资源环境破坏问题有一定程度的改善。保护了我国战略性资源的可持续发展,抑制了国内稀土企业无序的价格竞争,调整了稀土产品结构,使生产要素向技术先进、资源综合利用率高的企业流动。

(2)对国内稀土产业链造成一定的冲击。国内的稀土需求量约占中国稀土总产量的70%,稀土价格的上涨,也冲击了国内下游应用环节。例如,2011年上半年,生产节能灯所使用的稀土原材料价格上涨了将近10倍,导致国内节能灯生产基地出现减产、限产甚至部分停产。例如,稀土价格上涨也导致我国以稀土永磁为代表的四大应用行业日渐萎缩,一些下游应用企业不得不开始寻求稀土材料的替代品。

(3)稀土走私问题很突出。由于利益的驱动,目前稀土走私已经形成了一条完整的“产业链”。除此之外,变相走私也越发严重,国外企业通过购买一些低端的钕、铁、硼、合金产品,进行简单加工后便运到国外进行深加工或储备,绕开出口配额的限制。据海关人员估计,我国每年稀土走私数量超过2万吨。这意味着稀土出口配额遇到强力的挑战。

(4)出口配额制定及其分配方法有待完善。商务部发放配额的主要依据是企业前一年或前几年的出口业绩,出口金额多的就会得到较多的配额。国际市场上,出口稀土品种不同价格不同。稀缺稀土元素与一般稀土元素间的价格差别极大,有些相差足足100倍。按照现行办法,很容易导致企业逐渐偏向出口昂贵的、国家稀有的稀土元素,从而造成国家要保护和限制的稀有稀土元素大量出口,不必严格管制的一般稀土元素出口减少的现象。

目前实行的出口配额分配办法也有不科学的地方,有些企业需要配额但是得不到,有些企业不很需要配额但是有配额,使得在企业间频繁出现稀土出口配额买卖,同时也反映了出口配额监管机制的重大疏漏。

3 对策建议

(1)将17种稀土元素不只按照轻重稀土元素分类,而按照稀缺程度细化分成几个类,根据不同的稀缺程度进行不同的出口配额制定,更好地保证配额计算方式和实际保护意义相统一。同时,应积极关注企业生产和出口的实际情况,根据企业的实际情况调整出口配额,将配额发放到真正需要的企业。

(2)针对既定的出口配额一定要加强监管。出口配额的发放首先应考虑大型生产企业,对于贸易型企业的发放应认真考察。配额发放后,要加强监管,对于企业间的配额的调剂要进行审核,对于私自的配额买卖要进行严厉的惩罚。

(3)做好贸易政策与产业政策的衔接。我国已经出台了一系列相关的稀土产业政策,比如限制产量、行业准入、环保标准、行业整合等等,要将贸易政策的实施与产业政策的实施衔接起来,对于出口企业以及出口产品进行相关的审核。

(4)加快稀土行业转型升级,积极推进技术创新,开发高端应用材料,协调同步管理我国稀土的开采、冶炼、加工、应用与进出口贸易。

(5)由于利益的驱动,存在国内外相关各方的利益博弈是正常的,为了全局的利益,应该将对于稀土出口的管制继续坚持并不断完善。

(6)政府应该确保政策实施的彻底性和真实性,严厉打击投机倒把、走私与变相走私等配额以外的稀土出口活动,使我国真实的出口量与配额量相吻合。

(7)积极应对其他国家向WTO提起的对我国的诉讼,深入分析WTO的有关规则,做好充分的准备,申明我国对于稀土的管制是符合WTO的有关规则的。

(8)鼓励我国稀土相关企业走出去,到境外参与稀土资源的勘探、开发和应用,既可以减少在国内对于稀土资源的竞争,也可以为我国稀土资源的大量应用提供保障。

[1] 金通.稀土出口管制和最优出口配额设计[J].浙江社会科学,2011(12).

[2] 周晓唯,张露.中国稀土出口管制的法经济学分析[J].广东商学院学报,2012(4).