公司与新品介绍

2013-08-09

富乐公司凭借“生态系统”方针进军电子及组装材料市场

在全球粘合剂业拥有超过125年丰富经验及先进技术的富乐公司日前宣布进军增长迅速的电子及组装材料市场,该公司将通过一个涵盖材料、流程及设备的“生态系统”方针,为这个市场的客户提供全方位解决方案。

由于消费电子产品在全球大行其道,越来越多工业应用采用电子部件,这推动了电子及组装材料市场的迅速发展。凭借富乐所提供的先进“生态系统”方针,其客户可以随时随地、随心所欲地想象、创制、设计及生产革新性方案。

由于富乐的业务网络遍及全球,它具备在任何地方服务全球性电子公司的能力,富乐提倡的“生态系统”方针旨在于生产的每一个工序都为客户提供支持,由产品设计、原型开发、批量生产、持续流程改进至产品优化无所不包。

富乐公司高级副总裁Pat Trippel表示:“电子产品世界瞬息万变,采用新材料的挑战不断涌现,如果供应商伙伴能为生产商及时提供合用的解决方案,这将能大幅度提升其竞争优势。富乐公司为客户提供支持其创新的粘合剂方案,切合其电子系统开发及部署的需要,是它们生产流程的真正伙伴”。

为配合其大举进军电子及组装材料市场的大计,富乐在美国及中国打造了配套的支持体系,美国的全新研发中心在流程开发、新产品原型、批量生产前制作等各个方面为客户提供服务。此外,富乐备有一个流程工程师团队,在概念及产品完成等各个阶段为客户提供专业意见。

Trippel表示:“通过采用富乐的粘合剂技术,生产纤薄消费类电子产品的厂商将可以在细小的面积上做到很好的防护性密封,我们的产品能为种类广泛的材料提供强力粘合,而我们的技术能有助提高生产线效率。富乐可在全球提供此解决方案”。

富乐公司介绍

在过往超过125年,富乐公司被视为全球领先的粘合剂供应商,为提高产品的性能及寿命专门提供粘合剂、密封剂及其它特殊用途化学品。富乐一向以卓越技术支持及锐意创新而驰名全球,通过其专业知识及经验,协助其客户寻找最恰当的粘合配方,使得其产品能发挥最佳效能。富乐的客户涵盖包装、卫生、一般组装、纸品、木工、建筑、汽车及消费品领域,更多公司信息请登陆 www.hbfuller.com或订阅其博客。

得可太阳能庆祝中国苏州技术中心正式开业

得可太阳能苏州技术中心正式开业

作为太阳能金属化技术和工艺的全球领袖,得可太阳能继续展示公司为光伏创新所做的贡献,5月17日,得可最先进的中国苏州技术中心迎来四方宾客,庆祝开业盛典。

苏州技术中心旨在支持客户开发的先进太阳能技术,并支持得可太阳能技术和工艺创新。该中心装配有三条太阳能电池金属化生产线、电池测试计量分析工具以及才华横溢的工艺开发工程师、销售专家以及服务专家团队。

“这一新建的得可太阳能苏州技术中心已筹备多年,其重要性不应被低估,”得可总裁Michael Brianda说,他是太阳能技术的多年支持者。“得可太阳能坚定不移地致力于光伏产业、承诺为全球光伏产业、以及其作为可替代能源来源的可行性带来益处。但是,发展太阳能并鼓励太阳能广泛应用的唯一办法是继续推动更高效且更低廉的总体制造成本。这正是苏州技术中心设立旨在促进的目标。”

得可太阳能全新苏州技术中心占地1 500 m2,它包含三条最先进的太阳能金属化生产线,特征是:得可太阳能获奖的Apollo、Eclipse和PV1200设备结合来自顶级合作供应商的烧结炉、烘干炉、测试和拣选系统。高性能网板和丝网技术、设备精良的实验室和会议场地加上先进的电池制造生产线,为客户和得可太阳能员工提供了开发下一代太阳能技术所需的工具。多个重大举措,包括超细栅线印刷——提高电池效率、降低银浆消耗、为可替代材料而采用的两次印刷技术、以及为促进更好的产量和良率而进行的设备开发已经上马。从长期而言,得可太阳能也将致力于为诸如金属穿孔技术(MWT)和选择性发射极(SE)等新兴电池架构的高效率工艺提供解决方案,以及其他应用——例如LED和印刷型电子产品——得可的知识基础能够为促进这些领域的高产量和高精度运行。

“得可在太阳能领域拥有悠久的历史,可追溯到30年前我们对光伏厚膜技术所做的贡献,”Brianda总结道。“得可太阳能在这一基础上凭借我们的半导体工艺知识之力,在2008年为太阳能市场引进PV1200设备,从那时起,电池金属化技术前进了一大步。苏州技术中心是一个重要的里程碑,得可太阳能全心全意期待与客户共同开发下一个新型太阳能电池工艺创新。”

第一季台湾地区IC产业产值 封测业表现最差

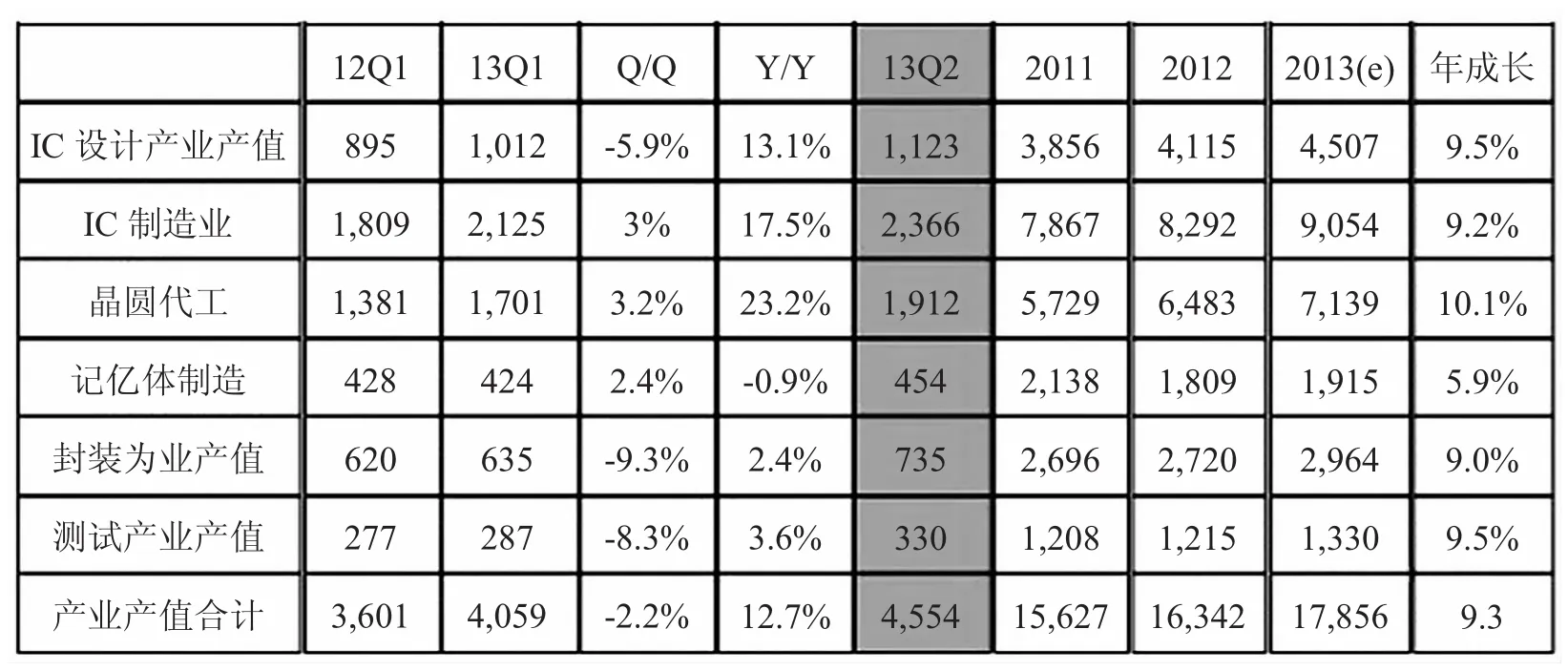

台湾工研院IEK ITIS计划公布2013年第一季台湾地区半导体产业回顾与展望报告,当季台湾整体IC产业产值(含设计、制造、封装、测试)达新台币4 059亿元,较2012年第四季衰退2.2%。2013年第一季台湾IC封测产业由于面临比往常更大的库存调整,以及PC需求惨淡,衰退9.0%,为半导体次产业表现最差者。

首先观察IC设计业,虽然全球经济情势已开始好转,以及全球Smartphone、Tablet等需求热潮仍在。但由于中国大陆农历新年出货不如预期,市场库存压力依旧持续,再加上全球PC和Notebook需求动能迟迟未见起色,且消费性电子产品需求亦属传统淡季。台湾IC设计业营收持续受到季节性淡季与库存调整的影响,2013年第一季台湾IC设计业产值为新台币1 012亿元,较2012第四季衰退5.9%。

台湾整体IC制造业部分,原先预估产值将会因为库存的因素而下降,但由于行动通讯市场的强劲需求使得本季淡季不淡,2013年第一季整体IC制造业产值较上季上升3%,产值为新台币2 125亿元。在各次产业部分,晶圆代工部份较上季上升3.2%,记忆体制造较上季上升2.4%。

工研院IEK ITIS计划指出,如与去年同期比较,IC制造业仍受行动通讯逻辑IC的需求强劲,产值较去年大幅增加17.5%,晶圆代工部份上升23.2%;记忆体部份,仍旧受到PC需求疲软,但在减产效应以及转换标准型记忆体为行动记忆体产能已逐步发酵,产值虽较去年同期衰退0.9%,但衰退幅度已大大降低。

台湾地区整体IC封测产业部分,2013年第一季衰退9%,较去年同期成长2.8%。由于面临比往常更大的库存调整,以及第一季工作天数减少,时序为产业传统淡季,且今年首季PC出货量降至2009年以来新低,也让封测双雄日月光、矽品受到PC订单疲软冲击。但受惠于中小尺寸面板需求强劲及大尺寸电视热销,面板驱动IC封测厂首季的营运反为成长表现。

较上季衰退8.3%。

2013年第一季台湾地区IC产业产值统计及预估亿元(新台币)

第一季重大事件分析

(1)Qualcomm在中国大陆市场力推QRD参考设计方案

Qualcomm为了进攻中国大陆平价智慧型手机与平板电脑市场,第三年于深圳扩大召开合作高峰会,力推QRD(Qualcomm Reference Design)参考设计方案。QRD产品平台完整覆盖2G/3G/LTE等标准,包括WCDMA、CDMA2000和TD-SCDMA/LTE-TDD。截至目前为止,基于Snapdragon MSM8x30、MSM8x25Q、MSM8x26 等 处 理 器 的QRD方案,已有40多家OEM厂商,推出超过170多款智慧终端,且另有100多款新终端正在开发中。

中国大陆智慧手持装置市场快速成长,市场规模持续扩大,2012年Smartphone占全球市场比率超过1/4,已超越美国、日本,全球最大。中国大陆主要是以300美元以下市场为主,未来中国大陆中低阶市场将会是AP成长动能的主要来源。Qualcomm QRD战略就是拉拢晶片商、OEM厂商、品牌业者,透过公板设计方案,降低晶片开发成本与开发时程,进而建立由Qualcomm所掌控的中国大陆智慧手持装置产业生态链,台湾可能须密切注意并及早因应。

(2)威盛与上海联和投资公司合推「中国芯」,争取中国大陆标案

威盛2013年1月宣布将与大陆具官方背景的上海联和投资公司,共同设立资本额达2.5亿美元的合资公司,共同开拓中国大陆市场。根据双方协议,威盛集团及上海联和分别以19.9%及80.1%比例出资,2013年3月底前完成1亿美元出资,2014年底前股本全部到位。据了解,威盛希望借此合资项目,以其「威盛中国芯」品牌,抢占大陆低价行动装置内建晶片市场,并争取大陆工业电脑、数位机上盒、智能电网等标案。

威盛在中国大陆嵌入式处理器市场布局已久,然而,在中国大陆官方采购案上,仍并未有明显进展。由于上海联和投资具官方背景,透过此一合资新公司,未来将有机会获得大陆国营事业采购的青睐,特别是"十二五"相关的车载交通、医疗、户外看板、安全监控等标案,未来对威盛抢攻大陆晶片市场将会有很大的助益。

(3)Intel将以14 nm FinFET技术取得台积电FPGA大客户Altera订单:

综上所述,本研究通过对MM各期患者外周血及骨髓中Treg、Th17细胞比率,以及患者外周血血清IL-6和CRP水平的分析,证实Treg/Th17平衡在MM活动期向Treg细胞倾斜,有效治疗后恢复,提示Treg/Th17比值具有MM预后判断作用。此外,本研究中,经过治疗后,部分患者Treg/Th17比值仍较高,可能与治疗效果不佳相关。在MM患者中,Treg/Th17平衡是否受到其他细胞亚群或因子的影响,有待于更深入的研究来明确。

程式逻辑晶片大厂Altera和Intel于2013年2月25日宣布签定协议,Altera可程式逻辑闸阵列(FPGA)将采用Intel的14 nm鳍式场效电晶体技术(FinFET),Altera将成为英特尔最大晶圆代工客户,震撼市场,台积电罕见的立即发新闻稿发布声明重申双方合作不变。平板电脑的高成长,造成了PC的需求萎缩,Intel主要营收来源即是PC所需的CPU销售,CPU需求下降,产能利用率必定下降;Intel为了提升产能利用率,逐渐地将业务范围伸往晶圆代工以填饱产能,首当其冲的即是全球晶圆代工龙头台积电。

由于FPGA产品需要最先进的制程,Intel拥有全球最先进的制程技术,与完整IP资料库,因此吸引Altera转与Intel合作。Altera主要产品FPGA晶片,其相关代工业务较其他逻辑晶片为小,目前对国内晶圆代工产业影响甚微,但未来是否因此造成骨牌效应,吸引其他无晶圆设计公司或是IDM厂客户于Intel下单晶圆代工,值得继续观察。

(4)DRAM春燕到来,南亚科、华亚科开始由亏转盈

动态随机存取记忆体(DRAM)受到标准型记忆体减产及中国廉价平板出货强劲,3月上旬2Gb颗粒价格由年初的1.05美元涨至1.75美元,涨幅逾66%,历年来最强劲。今年全球合约价将持续攀升,主流产品4 GB模组涨幅16.46%;2 GB产品涨幅超过20%。

由于平板电脑的产业链在中国白牌市场耕耘多时,硬体规格提升,挟带价格低廉优势,放量出货,在成本结构的考量下,不同于大品牌厂推出的平板电脑使用行动式记忆体颗粒,绝大部分的平板产品皆搭载标准型记忆体,在PC出货低迷市况中反而成为一股新兴的DRAM需求。

未来虽然PC出货未因Win8而有所显著的起色,但厂商为下半年旺季备货的考量下,购货意愿不减,预期短期内价格将逐步回复,再加上部份DRAM厂转换产能于利润较佳的Mobile DRAM,相信相关DRAM制造厂商今年获利可望由亏转盈。

国内DRAM制造业盼望已久的春天到来了,南亚科、华亚科与瑞晶等DRAM制造厂,将可望开始由亏转盈;另外南亚科由于退出标准型DRAM生产,转进利基型记忆体与记忆体代工业务,提升产能利用率,也可望开始获利,结束DRAM制造厂商阴暗的冬天。

(5)日本瑞萨出售三工厂给J-DEVICES,J-DEVICES可望成全球第五大后段封测厂

业绩陷入不振的全球微控制器(MCU)龙头厂瑞萨电子(Renesas)于1月30日宣布,已和Toshiba出资公司J-Devices签署了基本同意书,计划将旗下3座(涵馆、福井和熊本)从事IC后段制程工厂出售给J-Devices,未来J-DEVICES将接手瑞萨880位员工。

JDevices前 身 为 NakayaMicrodevices(NMD),NMD于2009年 10月与东芝和IC封装测试大厂Amkor签署了一纸契约,Toshiba、Amkor分别取得NMD 10%、30%股权,NMD并将公司名称更名为J-Devices。

J-Devices为日本国内最大的后段封测代工厂,目前于日本国内拥有7座工厂,而收购瑞萨3座后段厂后,其工厂数量将增至10座。此次购并案有利于J-Devices布局后段制程,J-Devices企业规模也可望因此成为全球第5大后段封测厂。

短期内J-Devices会以承接日本IDM厂商后段封测委外代工订单为主,但中长期来说,J-Devices仍会走出自己的专业封测代工路线,届时,可能会与台湾地区和其他国家的后段封测厂产生直接竞争关系。

未来展望

展望2013年第二季,工研院IEK ITIS计划估计台湾地区半导体产业可成长12.2%,达到新台币4,554亿元。在IC设计业方面,随着全球Smartphone、Tablet等产品持续热销,以及大陆暑假提前拉货效应,将带动智慧手持装置晶片业者营收成长,再加上Intel积极扩大整合Notebook供应链,猛攻Win 8 Notebook及Ultrabook等触控功能新应用,将有助于面板相关晶片业者出货成长,特别是中大尺寸驱动晶片与触控晶片;整体而言,2013年第二季台湾地区IC设计业可望明显成长,预估产值为新台币1 123亿元,季增长11.0%。

在IC制造业方面,展望2013年第二季,台湾地区整体IC制造业(晶圆代工与记忆体)将会有11.3%的增长。晶圆代工仍旧受惠于行动通讯市场的强劲需求,以及地区内大厂制程技术的领先,预估大幅成长12.4%。记忆体部份也同步受惠行动通讯市场记忆体的需求,再加上减产效应所导致的价格上扬,产值部份会较2013年第一季再向上提升,预计记忆体将会有7.1%的增长。

在IC封测业方面,展望2013第二季,IC封测厂将大幅增长15.5%。让封测厂营运添信心的关键有几点:上游晶圆代工第二季营收可望强劲反弹,支撑封测厂的接单;国际手机大厂和中国品牌手机相继推出新款智慧型手机,带动行动装置晶片拉货,客户补库存效应拉高;新台币对美元走势转贬,接单能力增强;国际金价走跌,有利金线打线机台材料成本下降,毛利回升。预估2013年第二季台湾地区封装及测试业产值分别达新台币735亿元和330亿元,较2013年第一季大幅成长15.7%和15.0%。

展望2013全年,在全球智慧手持装置产品热销带动下,Smartphone、Tablet仍将持续掀起一波成长风潮,特别是中国大陆平价市场。随着台湾地区IC设计业者成功跨入Smartphone、Tablet等晶片领域,最先进技术已开始进入28 nm,且供应链已逐渐扩展至国际品牌大厂。未来在全球智慧手持装置晶片需求拉动下,前景展望审慎乐观。预期2013年台湾地区IC设计业产值为新台币4 507亿元,较2012年成长9.5%。

IC制造产业方面,国内晶圆代工主要厂商台积电28 nm制程贡献营收将逐季上升,2013年第一季占营收比重已大幅成长至24%,预计今年底营收贡献将会超越30%,获利将可望提高,晶圆代工产业2013年产值将会较2012年大幅成长10.1%。

记忆体部份由于市场需求强劲以及价格上涨超过生产成本,将甩开亏损的命运,逐步获利;再加上全球各大记忆体厂产能的整合与调配,以及因应市场需求进行产品之间的转换,相信未来的路将会越来越光明,预计2013年产值成长5.7%。预计2013年台湾地区整体IC制造业产值为新台币9 054亿元,较2012年成长9.2%。

IC封装测试产业方面,在晶圆代工先进制程产能供不应求下,高阶封测产能以及覆晶也跟着吃紧。行动装置将是2013年主要成长动能,手机大厂陆续推出新机种,3G/4G LTE手机基频晶片及ARM应用处理器、CMOS影像感测器、高解析度LCD驱动IC等需求续强。预估2013全年台湾封装及测试业产值分别达新台币2 964亿元和1 330亿元,较2012年成长9.0%和9.5%。

整体而言,工研院IEK ITIS计划预估2013全年台湾地区IC产业将呈现第一季触底,第二、三季逐季成长的走势,产值为新台币17 856亿元,较2012年成长9.3%。

美高森美选择英特尔代工服务开发数字集成电路

致力于提供帮助功率管理、安全、可靠与高性能半导体技术产品的领先供应商美高森美公司宣布利用英特尔公司(INTC)业界领先的onshore代工技术和使用英特尔革新性22 nm 3-D Tri-Gate晶体管技术,开发先进的高性能数字集成电路(IC)和系统级芯片(SoC)解决方案。

这项于2013年1月签署的协议与美高森美的战略相一致,将充分利用公司高技术产品争取更高性能和更高价值的机会。英特尔的Tri-Gate晶体管提供了空前的性能和功效组合,使得美高森美能够开发出用于高性能计算、网络加速和信号处理应用的数字IC产品。目前美高森美正在与客户接洽,并且开始使用英特尔22 nm工艺节点进行设计,预计将于2014年底到2015年初提供产品。

关于英特尔3-D Tri-Gate晶体管

英特尔公司的3-D Tri-Gate晶体管是晶体管的重新发明,它是使用从硅基底垂直竖起的不可想象之薄的三维硅鳍来替代传统的“扁平的”二维平面栅极。在硅鳍的三面各有一个栅极——每边各一个,另一个则横跨在顶部,从而实现电流的控制,而不是像二维平面晶体那样只有一个栅极在顶部。当晶体管处于“导通”状态时,这种附加控制可让尽可能多的晶体管电流流过 (提高性能),这是由于tri-gate结构具有较低的寄生效应,并且在“关断”状态时电流尽可能接近于零(最大限度减小功耗),这也使得晶体管能够在两个状态之间非常快速地开关(同样提高了性能)。在速度方面,22 nm晶体管在一秒钟内的开关次数能够远远超过10亿次。