我国对二甲苯行业分析及发展建议

2013-08-08丰存礼

丰存礼

(中国昆仑工程公司,北京 100037)

对二甲苯(PX)为无色透明液体,具有甜味和芳香气味,不溶于水,溶于酒精、醚类、酮类、氯仿、苯等有机溶剂。PX为基础有机化工原料,主要用于制备对苯二甲酸(PTA),进而生产聚对苯二甲酸乙二醇酯(PET),PET 可加工成合成纤维(涤纶面料)和包装材料(饮料瓶)。PX 也用于调汽油或作为溶剂以及用作医药、香料、油墨等的生产原料。

1 PX 工艺技术情况

目前,PX 生产工艺主要还是石脑油路线,即以石脑油为原料,经重整、芳烃抽提、二甲苯分离、苯&甲苯分离、歧化、异构化、吸附分离等装置组成的芳烃联合装置生产制得。全球拥有全套成熟PX工艺生产技术并成功较大范围商业应用的专利商主要为美国UOP和法国AXENS 公司,世界上主要芳烃联合装置绝大部分均采用这两家专利商的技术。2011年10月,中国石化集团公司自主开发的芳烃吸附分离技术在扬子石化公司顺利投产,产品纯度达到99.7%。至此,中国石化集团公司已掌握了重整、芳烃抽提、歧化、异构化、吸附分离等装置的工艺技术,标志着中国石化集团公司成为世界上第三家拥有自主知识产权芳烃联合装置成套技术的公司。

目前其它公司只拥有单项工艺技术,如日本TORAY 公的Isolenede 异构化技术和Aromax 吸附分离技术、ARCO 公司的结晶分离对二甲苯技术[1]。

非石脑油路线主要有轻烃芳构化、甲醇制芳烃(MTA)和生物法等技术,但由于经济性或技术问题,还都还未大规模用于生产芳烃。

近几年,由于受PX市场行情高涨影响,技术进展十分快速。2012年9月扬子石化公司的甲苯甲醇烷基化装置开车,标志着我国率先在全球掌握甲苯甲醇甲基化技术,开辟了煤化工与石油化工结合并综合利用的新途径;2013年1月,华电集团陕北能源化工基地的世界首套煤制芳烃(FMTA)中试装置一次投料试车成功,标志着我国煤制芳烃取得重大突破;美国Gevo 公司采用独自开发的微生物改性制造工艺,以生物质为原料得到异丁醇,再将其转化为对二甲苯,目标是2014年实现工业化生产。

2 我国PX 生产及供需情况

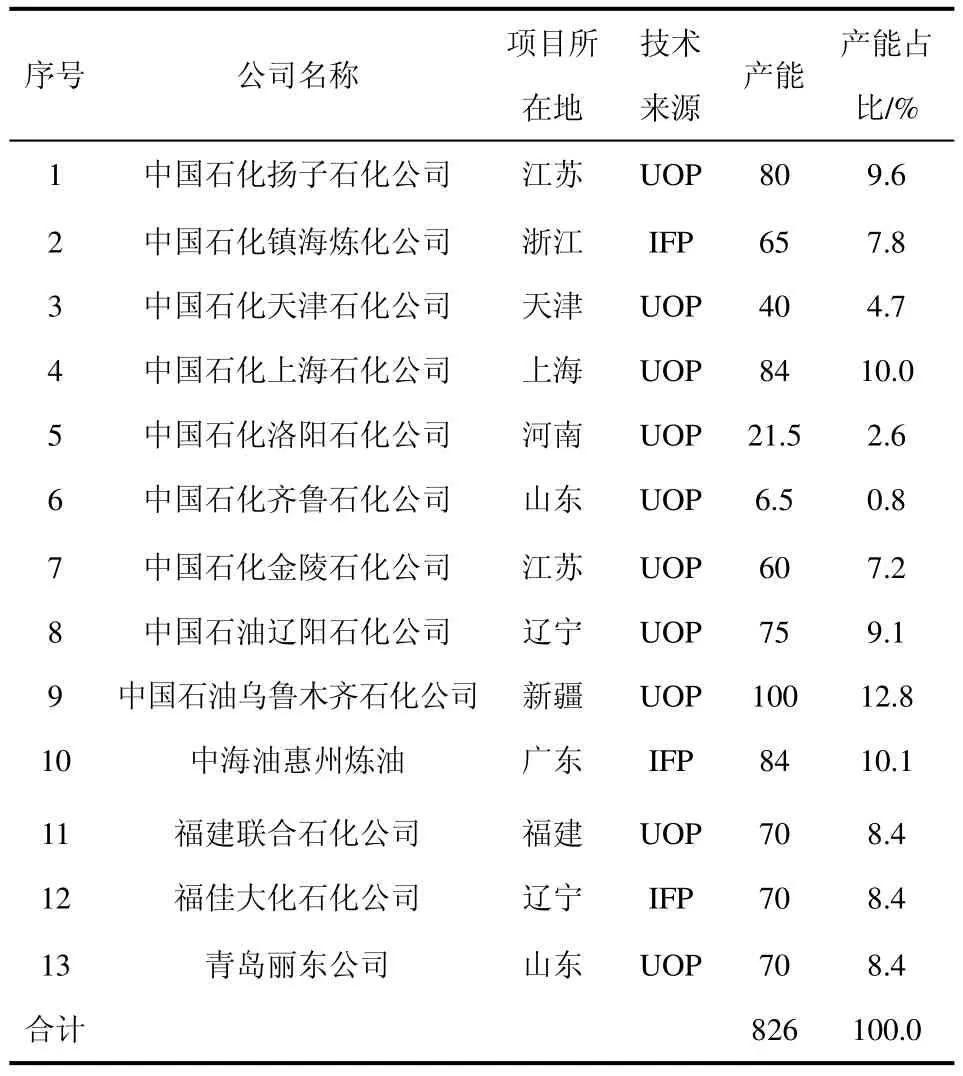

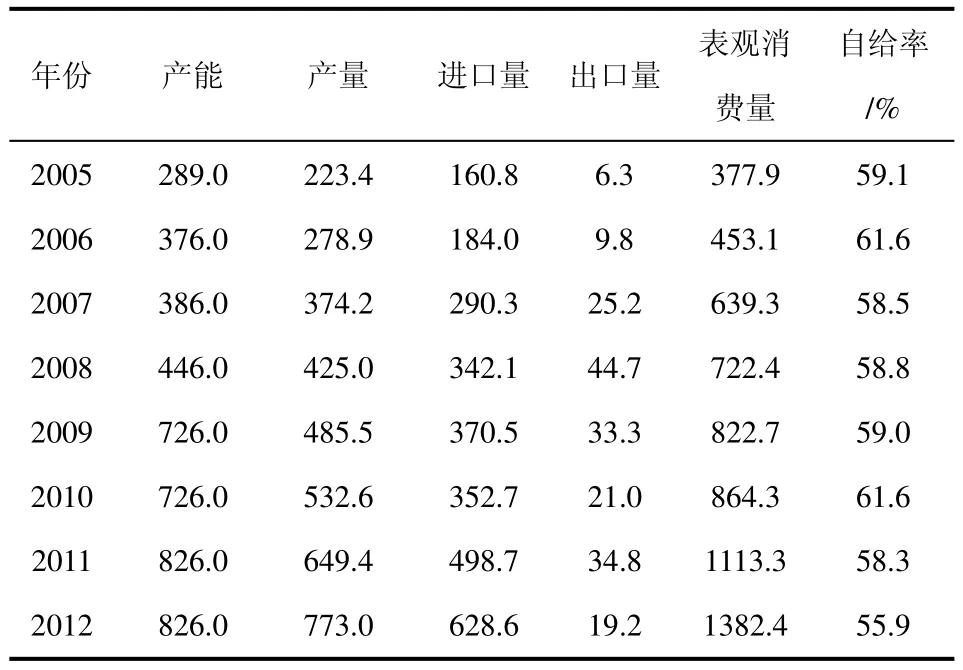

2012年,世界PX的装置生产能力约4000万吨/年,70%以上的装置在亚洲地区,新建产能也大都集中在亚洲,主要为韩国和中国。2012年,我国PX 生产企业及其技术来源见表1[2]。中国石化集团公司是最大的生产集团,占总产能的42.5%;其次为中国石油集团公司,占总产能的22.0%。其中,中国石油乌鲁木齐石化公司具有国内单套最大PX生产装置,产能为100万吨/年。我国历年PX产能、产量、消费量情况见表2[1-5],近几年在建、拟建项目情况见表3[3]。从表2 可以看出,2012年,我国PX 装置的生产能力达826万吨/年,表观消费量约为1382.4万吨/年。目前,我国已是世界上最大的PX 生产和消费国,产能约占全球产能的20%,消费量占全球38%左右。

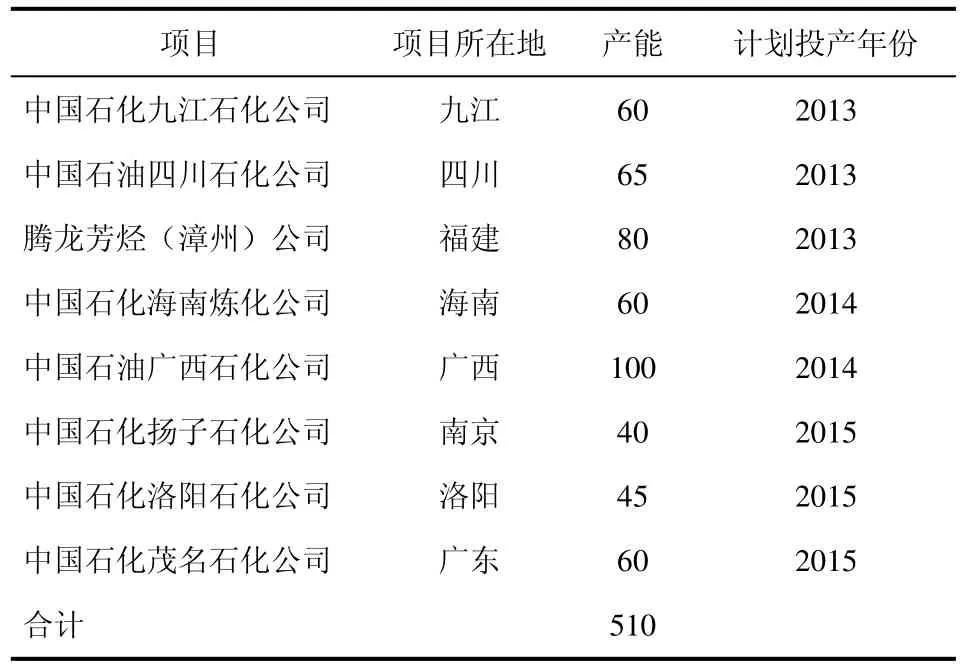

截至2012年底,国内PET产能已达4130万吨/年,PTA产能达3250万吨/年,折算需要的PX 分别达2340万吨/年和2145万吨/年,远大于国内PX供给量。由于PX 相对供应不足,致使到2012年底出现下游PTA 行业开工率约70%、聚酯行业开工率约80%的情况。根据目前项目生产和建设情况,到2015年,国内PET和PTA产能保守估计均将达到5000万吨/年,折算需要PX 分别为2835万吨/年和3300万吨/年。而目前国内在建拟建的项目产能为510万吨/年,即使这些装置到2015年全部投产,产能也只有1336万吨/年,相对需求来说,产能严重不足。

表1 我国PX 生产企业产能及工艺情况 单位:万吨/年

表2 我国历年PX产量、消费量统计 单位:万吨/年

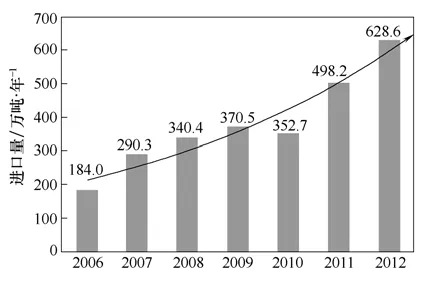

此外,由下游市场需求较大,致使我国PX 进口量从2006年的184.0万吨/年激增至2012年的628.6万吨/年,年均增长率达40%。而且在可见的近几年,PX 进口量将继续保持在高位。历年PX 进口量情况见图1[5]。

表3 我国近几年在建拟建项目 单位:万吨/年

图1 我国历年PX 进口量

3 PX市场行情分析

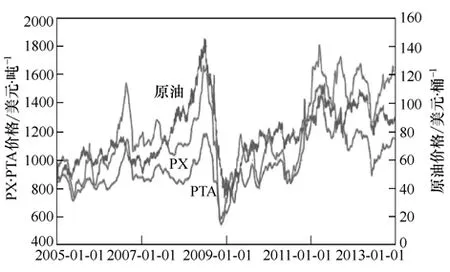

PX 与原油及下游PTA 装置的历年价格走势见图2[6]。从图2 中可以看出,PX 与原油及PTA的价格整体走势基本一致,在2008年金融危机前达到历史高值,约1800 美元/吨(不含税,下同),2009年受金融危机的影响PX 价格一度跌至约600 美元/吨,2010年以来,PX 价格一路上升,与PTA的价差越来越大,PX 厂家的利润也相对较高,致使2012年底整个行业的平均开工率为90%以上。随着国内PTA产能急速扩张,未来几年PX的供应将持续紧张,PX的价格也将维持高位,但与PTA的价差将逐渐回归合理区间。

图2 历年PX 与PTA、原油价格走势

4 PX 危害性及环保分析

继2007年厦门、2011年大连PX 事件之后,2012年10月下旬宁波镇海PX 项目又起风波,虽然得以平息,但也引起人们对PX 还要不要发展、怎样发展和以PX为代表的大型石化项目如何实现与社区协调发展等问题的思考。一连串事件也使得后续PX项目的规划、建设存在了较大的不确定性和一定的社会稳定风险。

目前有观点认为,对二甲苯属危险化学品和高致癌物,对胎儿有极高的致畸率,有特别重大的安全性隐患,因此PX 工厂一般不能靠近城市,至少要远离城市100 km。

其实,当前主要发达国家的PX 厂并没有100 km的“安全距离”的要求,如:美国休斯敦PX 设施距城区仅1.2 km,新加坡裕廊岛埃克森美孚炼厂PX 设施相距居民区不过0.9 km,日本横滨NPRC炼厂PX 设施和居民区相隔不过一条高速公路。此外,根据《全球化学品统一分类和标签制度》(GHS)PX为易燃液体,会造成水污染,蒸气接触会导致中毒,存在对皮肤和眼的刺激性和全身(神经中枢)毒性,但是不会或没有证据表明有致癌性和致畸性。根据国际癌症研究所(IARC)的归类,PX 属于第三类致癌物质,即属于缺乏对人体致癌证据的物质。此外,美国国家环保局也未将其列为致癌物质。根据《职业性接触毒物危害程度分级》GB 5044—85,PX为中度危害级别物质,与盐酸、甲醇属于同一级别。根据《石油化工企业设计防火规范》GB 50160—2008的分类,PX 属于甲B 类,火灾危险性低于液化烃及与其类似液体。

目前国内外主要运行PX 装置,废气基本上为有组织排放,即收集后进入火炬系统处理,并设有可燃气体、有毒气体检测报警装置;废水排放相对其它大型化工装置来说也不是十分巨大,而且均配有相应污水处理设施;固体废弃物也是或回收或集中处理等。

PX 项目在各发达国家(美国、日本、韩国等)和发展中大国几乎都有,足以说明今天的技术已完全可以让它们同城市居民在一定距离上比邻。PX项目之所以成为“敏感”事件,不在于PX 项目自身,而是在于目前国内对环保的监督监管不力,企业违法成本低,环境评价报告是否客观公正,企业是否严格执行“三同时”,是否真正对废水、固体废弃物进行相应完全处理或安全处理,而不是未达标排放或简单填埋等,使民众从根本上消除疑虑和担忧以及项目决策和环境评价过程是否公开透明等综合因素造成。

我国《环境影响评价法》于2003年9月1 日起施行,要求对规划和建设项目需进行环境影响评价。然而,国外发达国家和地区完整的环境评价包括三个环节:首先是对政策的环境评价,其次是对规划的环境评价,最后才是对项目的环境评价。

同时,企业违反环境评价制度的行为一般有三大类:一是建设项目环境评价文件未经批准,擅自开工建设;二是企业未依法报批建设项目环境评价文件,擅自开工建设;三是建设单位未依法报批项目环境评价文件,擅自开工并建成使用。按照我国《环境影响评价法》的规定,第一类违法行为只能处以5万元到20万元的罚款;对于第二类违法行为,环保部门只能要求企业停止工程建设,限期补办环境评价手续。如果逾期不补办手续,才可以处5万元以上20万元以下的罚款;对于第三类违法,《环境影响评价法》未提及对应的处理方法。而且《环境影响评价法》的“补办手续”使得一些事前可能被评价为重大环境影响的建设项目,都可以不进行事前环境评价,然后进行事后补办环境评价手续并获得“没有环境影响”的评价,加之违法成本相对较低,致使经常出现项目未批先建的情况。

此外,当前环境评价机构受经济效益驱动,存在为各方利益维护以及过多的受地方政府干涉的情况,面对大项目、政绩工程,有力不从心之处,这些都降低了环境评价机构的独立性和环境评价报告的客观性。2012年4月至11月,环境保护部在全国范围内抽查了191 家甲级机构和310 家重点乙级机构,共有88 家环境评价机构被查出问题,占受查机构的17.6%,也说明了环境评价工作需要更加独立的第三方参与进行,需要更完善的监督监管和环境评价资质评审授予过程。

最后,民众参与程度不够及环境评价的公开透明工作也是PX 项目遇阻的主要原因之一。民众缺少对建设项目的信息特别是与环保相关的危害物质及等级、排放量及排放情况和环保及事故处理措施的了解,增加了民众的抵触情绪。民众参与的关键,一个是程序,一个是让真正利益相关者参与。前提都是信息公开,部分项目以保密为由拒绝信息公开,其实发达国家公开是常态、保密只是个案。

总之,PX 作为化学物质,存在一定毒性和危险性,但其并非不可控制,参考国外发达国家和地区,并未因其已发达或装置有危害而停建重大化工项目,例如德国Bayer和BASF 就在其国内建有异氰酸酯装置,其涉及的光气为高度危害。国外许多大型化工装置也毗邻生活区。而且我国每年都有大量PX 进口,2012年更是达到了628.6万吨/年,而主要进口国家就是日本、韩国、泰国、印尼、新加坡等国,而这些国家的环境并未因PX 装置的投产而进一步恶化,也未见重大污染和生产事故。可见,对于PX 或大型石化项目,问题的关键在于项目前期要科学论证,客观分析,充分分析各种事故危害情况,制定相应的措施。同时环境影响评价坚持客观、公开、公正,综合考虑项目实施后对各种环境因素及其所构成的生态系统可能造成的影响,为决策提供科学依据。此外,在设计、施工及生产运营过程中严格执行法律法规,增强环保意识等,将各项工作落在实处。

5 我国PX产业面临问题及发展建议

5.1 我国PX产业面临问题

5.1.1 原料供应保障不足

PX 生产的主要原料之一是重整生成油,但重整生成油又是重要的高辛烷值汽油调配成分。随着国内汽车工业的快速发展,汽油的需求量日益增加,一定程度上制约了PX的原料供应,加上重整装置所用原料石脑油资源本身紧俏,导致国内部分芳烃装置的开工负荷较低。

5.1.2 PX 供需失衡,产业链风险大

目前,我国PX 供给缺口大,导致每年大量进口PX,国外许多厂商的目标市场直接定位于我国,对我国的PX 建设形成一定压力,同时又较大的掌握市场话语权,致使这些年PX的价格居高不下,并呈逐年走高之态势。加之,受原料供应和市场准入机制的限制,我国PX 装置的投资主体单一,主要为国营企业,导致装置上马速度较慢,较大程度的限制了PX 装置的建设速度。而我国目前已成为世界最大的PTA 生产国,PX的短缺致使整个产业链的价格和行业利润受制于人,风险较大。

5.1.3 成套工艺技术亟需工程验证

芳烃联合装置中的连续重整及吸附分离是业内公认的技术关键和难点,中国石化集团公司的连续重整技术已经在国内多套装置工程化,但是吸附分离技术只在扬子石化公司的工业试验装置上应用,还未有大型工程项目开车应用案例,成套技术缺少实际工程验证。此外,国内芳烃联合装置技术需进一步提高工艺、工程技术水平,包括大型装置、大型设备的设计和施工水平等,以增强市场竞争力,进而推动下游相关行业的脱瓶颈。

5.1.4 产业布局不尽合理

目前,我国的PTA 装置,产能主要集中于江、浙、闽、沪等沿海地区。PX 装置较PTA 用户来说要相对分散,而PTA的主要应用领域聚酯则更为集中,其中浙江占全国聚酯产能约40%,江苏占32%,而我国浙江和江苏PX的产能分别仅占全国产能的8%和17%。可见整个PX产业链上下游没有形成资源集中优势,增加了企业生产成本,进一步导致国内下游装置利润率偏低,市场竞争力不强。

5.1.5 国际竞争压力日益增大

我国现在已成为原油净进口国,在传统石脑油制备PX 路线中,我国PX 生产企业不占资源优势。中东及东南亚地区利用资源或产业集中等优势,大力规划PX 项目,而目标市场大部分定位为中国,具体来说,韩国韩华石化和韩国三星、新加坡裕廊芳烃集团、印度石油天然气公司、巴基斯坦Byco石油公司、JX 日本石油能源公司与韩国SK 化学公司的合资企业都计划新建PX 装置。其中,韩国三星集团和法国道达尔石化的合资企业三星道达尔在韩国大山投资建设100万吨/年PX 装置,裕廊芳烃集团在裕廊岛新建80万吨/年PX 装置。另外,沙特阿美石油公司正在大力投资芳烃,可能增加百万吨PX 芳烃装置。如果这些装置上马,将对我国PX产业形成较大的竞争压力。

5.1.6 地区经济发展规划与民众意愿存在认识差异

无疑,PX 装置可为地方政府和企业带来巨大税收或经济效益,而且可带来较多的就业机会,具有较好的经济和社会意义。如果环保配套设施和生产、监管执行良好的话,应该可以形成多赢的局面。然而,由于目前工业大步伐发展的同时,环境质量却日益下降,与此同时,民众维权和环境保护的意识不断增强,致使,国内多套PX 装置由于环保问题停工、迁址或停建。今后,地方政府在发展地区经济的时候,如何兼顾民众意愿,协调环境资源,在提高地区经济水平的同时,改善环境质量,使广大民众实质受益于经济发展,需要具有更长远的战略眼光。

5.2 发展建议

(1)原料多样化,投资多元化,推进产业平衡发展。

除采用传统的原油提炼石脑油作为PX 装置的原料外,积极拓展其它如凝析油、甲醇等原料的使用,同时结合新技术,逐步解决资源紧张的局势。同时探索发展合资、民营等多种投资形式,提高市场运行效率,有效解决PX 供给不足的情形。

(2)进一步积极开拓新技术。

进一步优化现有工艺技术,积极开拓新技术,着眼长远,为形成健康、绿色、可循环持续发展的经济模式提供技术保障。

(3)统筹规划,合理布局,建立一体化基地或产业园区。

合理规划PX-PTA-聚酯产业布局,建立炼化一体化基地或产业园区,有效降低生产运营成本,增加企业的效益,提高产品的市场竞争能力。

(4)走出国门,建立全球产业链。

我国已成为PX 供需大国,而聚酯及下游产品却大量出口到国外,应针对下游产品最终用户市场,结合能源和其它资源情况以及当地政策、经济政治环境等,科学分析,以全球视野建立相关产业基地,在降低资源供给风险、运营成本的同时,增加企业的效益和竞争力。

(5)疏导民意,科学决策。

要进一步规范项目决策过程,增加项目规划决策过程的透明度和民众参与程度;做好做足项目的环境影响评估和社会稳定风险评估。同时,各地应转变经济发展思维,即始终坚持发展以经济、环境、社会效益相统一的产业模式,走绿色低碳发展之路,走与民众生活和谐发展之路。坚持项目建设真正做到“三同时”,大型石化项目的建设既不能因存在环境风险而停滞徘徊,也不能以牺牲环境为代价大上快上,一切均应以科学的态度对待,科学规划、科学宣传、科学实施、科学生产运营。

6 结论

(1)我国PX 供需不平衡,进口量逐年增加,自给率不断降低,由于我国聚酯和PTA 行业产能在全球处于绝对领先地位,其上游原料PX的相对短缺致使整个产业链风险较高。

(2)PX 价格走势与原油和下游PTA市场行情走势基本保持一致,但受PTA 扩张迅猛影响,PX近几年价格一直处于高位,且与PTA的价差也处于历史高值。

(3)我国已掌握了芳烃联合装置成套工艺技术,而且开发了甲苯甲醇甲基化和MTA等工艺技术,大力拓展了芳烃技术水平和原料来源,随着技术的成熟和推广,可在一定程度上提高我国PX的自给率,缓减下游产业的原料紧张情形。

(4)部分PX产品和下游PTA 装置由于距离较远,增加了储运成本,致使相关产品的竞争力较低。加之国外生产企业的资源等优势,对我国PX产业形成一定的竞争压力。

(5)目前PX 项目出现了地区经济发展目标与民众意愿不相一致的现象,决策部门应着力解决好经济、环境以及民众意愿总体和谐发展的问题。

[1]郭晨.国内外对二甲苯发展现状及趋势分析[J].中国石油和化工经济分析,2011(10):9-11.

[2]崔小明.我国对二甲苯供需现状[J].中国石油和化工经济分析,2012,29(7):18-21.

[3]郭琛.我国对二甲苯的发展前景及建议[J].当代石油石化,2010(6):32-33,40.

[4]屠庆华.对我国对二甲苯产业发展的若干建议[J].化学工业,2012(11):9-13.

[5]海关信息网[N/OL].http://www.haiguan.info.

[6]中国化纤经济信息网[N/OL].http://www.ccfei.com.